周期产业对区域经济影响作用突显

来源:联合资信 2021-08-10 18:24:22

2021年上半年,我国经济稳定修复,工业生产较快增长;固定投资持续修复,其中房地产投资支撑有力,基建低位运行,制造业投资加速修复;消费市场温和复苏,但与疫情前水平仍有一定差距;进出口规模创历史同期最高水平,外需继续支撑我国出口高增长。

分地区看,2021年上半年,东部地区中长三角省域间差异仍旧较小,受益于高附加值产业集中,区域经济运营态势良好,经济增速保持全国中上水平。京津冀地区省域差异较大,其中北京工业占比虽小,但受益于汽车制造等产业触底回升,工业增加值同比高速增长;河北受制于钢铁限产减产政策,2021年上半年工业经济运行情况表现不佳,下半年随着限产减产工作在多省部署,江苏、山东等钢铁主要产区的工业经济亦将受到一定影响,但由于钢铁产业在上述省份工业经济中的主导性较河北低,因此产业政策对经济的影响程度或相对较小;天津整体表现落后于东部地区,或主要因2020年以来信用环境紧张导致投资增速缓慢所致。海南受益于自由贸易港的大力发展,投资、消费领域经济效应突出。

东北地区2021年上半年GDP两年年均复合增长率差异较大,其中吉林作为汽车制造主要产区,同样受益于汽车制造业景气度回升,2021年上半年工业经济增长快,而同地区的辽宁和黑龙江,在产业转型升级方面仍有较大挑战,经济发展表现疲软,且东北三省消费修复仍不及疫情前水平。

中部地区经济整体呈现崛起态势,其中湖北主要受低基数影响,2021年上半年经济快速增长,但较疫情前仍未完全释放增长潜力。其余多数中部省份投资增速快,消费修复势头突出,特别是江西、山西,随着煤价铜价等工业品价格上涨,作为上述资源的主要产区,固定资产投资加快带动经济高速增长。

西部地区经济增速相对较慢,但个别省份表现亮眼,如新疆投资增速位列全国第一,广西、重庆受益于汽车产业,内蒙古为煤炭主要产区,投资拉动效应明显,虽在全国经济排名靠后,但与自身往年情况比较,仍大为改善。云南、贵州两省往年经济数据位居前列,主要依靠基建投资拉动,导致政府债务管控加严期间经济运行状况表现不佳。西北其余省份经济增速仍旧相对落后,特别是青海2021年上半年投资成为全国为数不多负增长省份,经济发展潜力仍需挖掘。

2021年下半年,各省份间经济格局变动不大,对周期产业倚重程度较深的省份将持续受到下半年周期行业走势影响。长期看,随着碳达峰、碳中和工作的推进,河北、山东、江苏、内蒙古、山西、辽宁等碳排放量大省或将步入转型阵痛期,而时期的长短取决于产业升级转型速度的快慢,在绿色转型升级中步伐快的省份将带头迈向高质量发展阶段。

一、区域[1]经济修复情况

2021年上半年,我国国内生产总值53.2万亿元,按可比价格计算,累计同比增长12.7%,两年年均复合增长率[2]为5.3%,经济稳定修复。

从各省经济总量看,东部地区依托于长三角和珠三角的产业优势以及临港口的地理位置优势,经济规模一直维持领跑全国的态势,2021年上半年,广东、江苏GDP均超5万亿元;山东、浙江其次,超3万亿元;超2万亿省份有7个,以中部省份为主;超1万亿省份有8个;1万亿以下有10个,以西部省份为主。

2021年上半年,多数省份经济高速增长,特别是海南自由贸易港建设经济效应突出,但受制于限产政策影响,河北经济增长相对缓慢。从各省经济增速看,2021年上半年,湖北因低基数影响以GDP同比增速[3]28.5%位列全国第一,但两年年均复合增速仍为全国最低,经济修复仍有待时日;海南以GDP同比增速17.5%位列全国第二,投资及消费增速均有领先表现,自2020年6月《海南自由贸易港建设总体方案》发布,今年7月又推出全国首张负面清单,使海南高水平对外开放进程加快;其余省份GDP同比增速多集中于10.0%~13.0%,仅青海、西藏、河北、辽宁增速相对较低,GDP同比增速低于10.0%,其中河北受钢铁减产限产政策影响大。

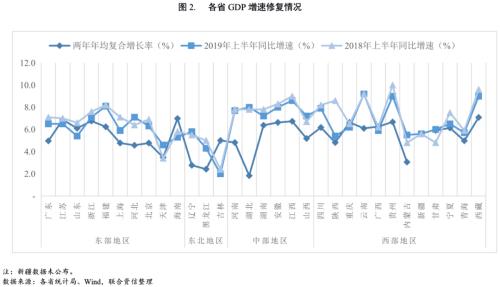

比较GDP两年年均复合增长率、2018年上半年及2019年上半年GDP同比增速,东部地区江苏、山东、浙江,以及重庆、广西、甘肃GDP增速修复快,GDP两年年均复合增速接近2018年及2019年上半年水平;海南、吉林两省GDP两年年年均复合增速超过往年水平,经济发展势头良好;除湖北外,中部地区中多数省份GDP两年年均复合增速位列全国前列,但河南或受“永煤事件”影响导致经济修复较慢;东部主要省份经济增长延续坚挺态势,而天津或受区域信用环境紧张影响较大,GDP两年年均复合增速仅为3.5%,位列东部地区最后一位;东北除吉林增势较好外,黑龙江和辽宁增势仍旧相对落后;西南省份增势略好于西北省份。

二、汽车产区工业增速较快,钢铁限产效应显现

2021年上半年,全国规模以上工业增加值同比增长15.9%,两年平均增长7.0%,高于近几年同期水平,工业生产稳中加固。

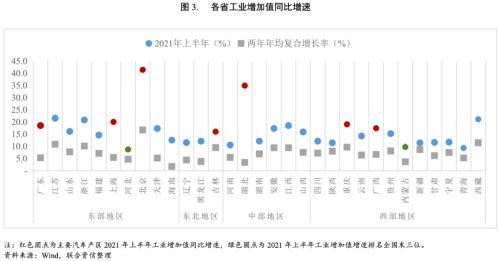

分省份看,2021年上半年,绝大多数省份工业增加值修复势头良好,汽车行业景气度提升对汽车主要产区提升效应明显。2021年上半年,北京(同比增速41.4%)和湖北(同比增速34.9%)领跑全国,其中北京工业增加值实现高速增长,一方面北京作为全国汽车主要产区,受益于2020年9月以来汽车产业景气度触底提升,一方面也由于北京第二产业基数小(2020年第二产业占比15.8%,位列全国最低),低基数效应明显。同样的,国内主要汽车产区2021年上半年工业增加值增速均高于全国平均水平,包括广东、吉林、湖北、广西、重庆。特别的,相较于省内产业综合多元的广东而言,由于汽车产业在吉林、广西、重庆工业经济中占比高,对上述省份工业增加值拉动更为突出,特别是吉林(2019年吉林省汽车制造业工业企业利润总额占全省工业企业利润总额的79%,2020年数据暂未获取),汽车制造业景气度回升,推动吉林工业经济运行状况扭转往年颓势。

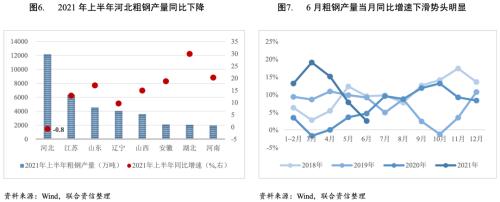

钢铁限产减产工作导致2021年上半年河北工业增加值增速垫底,下半年减产工作将延伸至江苏、山东等主要钢铁产区。2020年末举行的全国工业和信息化工作会议曾提出坚决压缩粗钢产量,确保2021年粗钢产量同比下降。作为钢铁产量最大的河北省唐山、邯郸等地带头在上半年压减粗钢产量,导致2021年上半年河北工业增加值增速同比增长8.7%,位列全国末位。下半年,随着限产减产工作在多省部署,江苏、山东等产钢大省工业经济运营状况亦将受到一定影响,但相较于河北不同的是,钢铁产业在上述省份工业经济中的主导性较河北低,因此产业政策对经济的影响效应或不会那么明显。

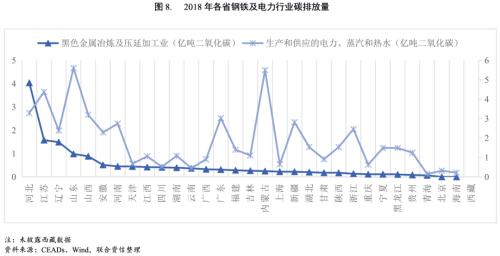

河北、山东、江苏、内蒙古、山西、辽宁等碳排放量大省工业经济将面临较大绿色转型压力。我国碳排放量最大的行业主要电力及钢铁行业,其中电力行业碳排放量约占总排放量的二分之一,钢铁约占四分之一。由于缺失最新数据,参考2018年各省碳排放量数据,河北、江苏、辽宁、山东和山西的钢铁行业碳排放量位列全国前位,特别是河北。电力行业方面,依次是山东、内蒙古、江苏、河北、山西等。随着碳达峰、碳中和工作的推进,碳排放权逐步演化为一种资产,排放量越大意味着支出越多,成本越高,河北、山东、江苏、内蒙古、山西、辽宁等碳排放量大省或将步入转型阵痛期,而时期的长短取决于产业升级转型速度的快慢,在绿色转型升级中步伐快的省份将带头迈向高质量发展阶段。

三、需求同步改善,投资拉动属性明显

1. 固定资产投资

2021年上半年,全国固定资产投资(不含农户)25.6万亿元,同比增长12.6%,两年年均复合增长率4.4%,低于疫情前2019年上半年水平(5.9%),固定资产投资继续修复。

从投资增速较快的省份看,新疆投资表现亮眼,煤炭、有色价格上涨带动主要产区投资增加。2021年上半年,湖北受低基数影响,固定资产投资实现超高速增长(83.6%),但仍未修复至疫情前水平,较2019年上半年两年年均复合增速为-10.3%。内蒙古、新疆固定资产投资增速分别为25.7%和25.6%,较为显著地高于其他省份,其中新疆近两年均保持了高速增长态势(27.1%,全国两年年均复合增速第一名),该省房地产投资贡献度较大。此外,东部地区的海南,中部地区的山西、江西,西部地区的甘肃,东北地区的吉林2021年上半年同比增速(高于15.0%)及两年年均复合增速(高于10.0%)均位于全国前列,高强度投资带动区域经济增长。2021年上半年,煤炭、有色等大宗商品需求增长带动价格冲高,加之碳达峰工作推动设备技术更新升级,相关行业固定资产投资快速增长,山西、内蒙古等主要煤炭产区,以及江西等主要铜产区(以铜为主要有色金属代表,且近年铜材行业集中度提高,省内工业地位倚重程度亦较高,其余有色金属产地较为分散且省内倚重度一般),固定资产投资增速加快。

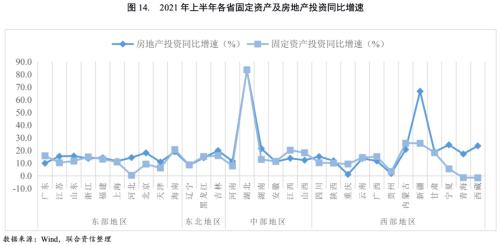

从投资增速较慢的省份看,地方政府债务负担一定程度上限制了地方政府的投资冲动。2021年上半年,固定资产投资同比增速位于全国末位的省份集中在西部地区,特别是青海、贵州、宁夏以及东部地区的天津,两年年均复合增速亦低,由于上述省份债务负担均较重,在不断强调不发生系统性风险的边际限制下,沉重的地方政府债务负担抑制了地方政府通过大力推进投资拉动地方经济的冲动。此外,河北房地产投资表现不差,但固定资产投资低速增长(2021年上半年同比增长0.4%)更多或是受环保因素影响。

从分项房地产投资增速看,西部、东北区域间增速差异大,东部及中部区域间差异小。2021年上半年,全国房地产投资同比增长15.0%,两年平均增长8.2%,对固定投资起到支撑作用。分省份看,2021年上半年,除湖北由于低基数原因致增速超高外,西北地区的新疆(66.7%)、宁夏(24.4%)、西藏(23.6%)、甘肃(18.9%)、青海(17.2%)2021年上半年均实现同比快速增长,特别是新疆房地产投资实现超高速增长。东部地区房地产投资增速区域间差异小,投资增速快,其中江苏、山东、浙江等房地产投资增速在14%~16%。东北地区,吉林房地产投资增速远高于黑龙江和辽宁。中部地区房地产投资增速区域差异小,增速一般,除湖南增速较快外,河南、安徽、江西、山西房地产投资增速在11.0%~14.0%。此外,重庆(1.1%)、贵州(1.8%)房地产投资增速位列全国末位,2021年上半年房地产投资乏力。

对比固定资产投资与房地产投资增速,京冀及西北省份房地产投资拉动效应明显。2021年上半年,全国固定资产投资中房地产和制造业投资拉动作用明显,而基建则维持低位运行。由于分省份的制造业和基建投资月度数据缺失,比较固定资产投资增速与房地产投资增速,可观测该省投资增长的主要动因是否为房地产投资。具体看,仅广东、江西、山西、重庆的固定投资增速明显大于房地产投资增速,大部分省份的固定投资增速依赖于房地产投资支撑,与全国投资结构相同,特别是河北、北京,以及西北的新疆、宁夏、青海及西藏,房地产投资拉动效应明显。

2. 消费修复仍待时日

2021年上半年,我国社会消费品零售总额(以下简称“社零”)21.19万亿元,同比增长23.00%,两年年均复合增长率为4.39%,较疫情前水平仍有一定差距。

分省份看,2021年上半年海南社零同比增速以46.4%位居全国第一,两年年均复合增长率10.8%位列全国第三,得益于海南2020年7月免税新政,海南免税额度大幅提升且商品种类增多,同时为避免免税市场垄断,海南还开放了更多免税经营店资质,带动海南免税品消费繁荣发展。2021年上半年,中部省份如湖北、江西、山西、安徽的社零同比增速高于27.0%,中部崛起主要体现在消费板块。从两年年均复合增长率来看,除暂未公布社零的山东外,有8个省份增速仍为负,包括湖北、天津、东北三省,以及新疆、内蒙古、西藏等边境省份。

3、出口集中于东部沿海

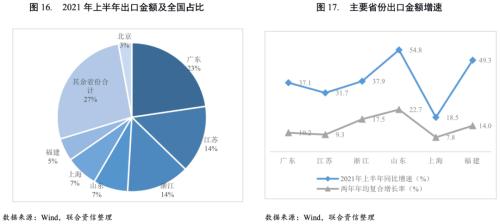

外贸方面,我国出口主要集中在东部沿海省份。首先,我国出口贸易格局是高度集中于东部沿海省份,以2021年上半年数据参考,广东、江苏、浙江出口金额分别占同期全国的23.3%、15.0%和14.0%;其次是山东、上海、福建,出口占比是5%~7%;其余省份出口份额均低于3%,相应的,出口对区域经济拉动作用很小。

2021年上半年,全国货物贸易出口1.5万亿美元,增长38.6%。具体看出口份额高的省份,除上海外,其余省份出口增速均处高位,带动经济正向增长。

展望未来,短期内,东部地区高附加值产业集中,经济增长韧性强,但易受到出口替代效应的影响;中部工业经济运行势头良好,下半年仍旧受到核心产业景气度的影响;东北地区依旧面临较大转型压力;西部地区过往通过投资拉动的经济高速增长将难以再现,基建投资则受制于资金来源以及逆周期调节必要性的下降,扩张空间有限,预计保持低速增长。中长期看,随着碳达峰、碳中和政策的逐步落地,河北、山东、江苏、内蒙古、山西、辽宁等碳排放大省或将步入阵痛转型期,而时期的长短取决于产业升级转型速度的快慢,在绿色转型升级中步伐快的省份将带头迈向高质量发展阶段。

[1]全国各地区包括东部地区、中部地区、西部地区和东北地区。东部地区包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东、海南;中部地区包括山西、安徽、江西、河南、湖北、湖南;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、陕西、甘肃、青海、宁夏、新疆、西藏;东北地区包括辽宁、吉林、黑龙江。由于统计数据缺乏或口径不一,报告未将香港、澳门、台湾纳入分析。

[2]为剔除基数效应影响,方便对经济实际运行情况进行分析判断,文中使用的两年年均复合增长率为以2019年同期为基期进行比较计算的几何平均增长率(不变价),下同

[3]GDP同比增速为不变价增速,下同。

相关文章

猜你喜欢

今日头条

图文推荐