五矿期货:豆菜粕基本面回暖,8月USDA报告提供何种指引?

来源:金融界网 2021-08-10 11:22:56

上周国内豆粕和菜粕期货窄幅整理,现货市场相对坚挺,近远月基差震荡走高,受大豆到港减少预期及部分地区新冠疫情复发影响,油厂远期基差合同及提货量均出现明显增量。而成本端美豆延续弱势震荡,内盘强于外盘,国内油厂榨利得以修复。8月12日即将公布的USDA供需报告有望为市场带来方向指引,鉴于目前偏低的优良率,预计本次报告中美豆单产有下调的可能性。如是,则报告将为内外盘价格带来支撑,在进口大豆后续到港量预期偏低的情况下,油厂榨利有望进一步修复。若美豆单产没有明显下调,结转库存持续偏紧的格局叠加8月美豆关键生长期,美豆价格向下幅度预计有限。最大的风险在于美豆单产超预期上调,届时将给市场带来较大利空,不过我们认为此种情况出现的概率较小。

1、上周豆菜粕市场回顾

上周豆粕和菜粕期货价格以区间震荡为主,而现货市场表现明显更为强势,华南市场豆粕报价3630-3680元/吨,较上周涨10-50元/吨,华东市场菜粕报价2880-2920元/吨,较上周涨20-80元/吨,尤其豆粕远月基差成交明显放量。外盘美豆及进口菜籽表现弱于内盘,油厂榨利进一步得以修复。截至上周五,近月巴西大豆进口成本4490元/吨,现货榨利-90元/吨附近,华东菜籽压榨利润-100元/吨。国内油厂盘面榨利整体仍有亏损,但较上周出现50-60元/吨的修复,在进口大豆到港量预期偏低之下,8月油厂进口榨利仍有望进一步修复。

汇易网统计数据显示,上周我国主流油厂豆粕总成交量为196.63万吨,日均成交量为39.326万吨,环比上周173.16万吨总成交量增加23.47万吨,环比增幅13.55%,当周基差总成交量174.30万吨,占比88.64%,现货总成交量22.33万吨,占比11.36%。而在局部地区新冠疫情病例重现的背景下,各地终端企业提货力度进一步加强。上周主流油厂周度总提货量为86.25万吨,环比上周提货量84.65万吨增加1.60万吨,环比增幅1.89%,日均提货量为17.25万吨。

2、现阶段豆菜粕供需分析

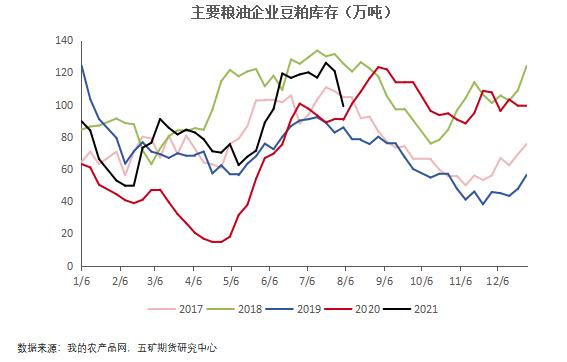

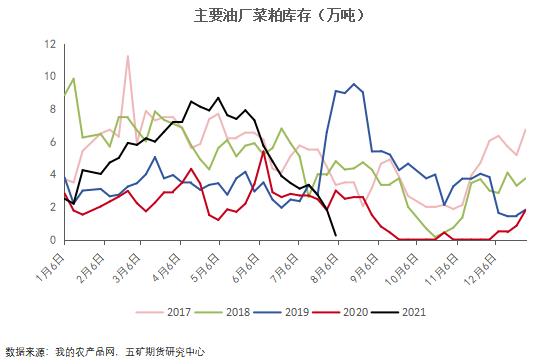

现阶段大豆库存和豆粕库存均处于历史相对高位,因前期大豆进口到港集中且养殖利润较差终端补库谨慎。截至上周五,主要港口大豆库存853.8万吨,环比增加50.36万吨,同比增加196万吨,主要粮油企业豆粕库存99.08万吨,环比减少21.78万吨,同比增加8.5万吨。不过因3月份以来买船利润转差,8月大豆到港预估明显减少,部分机构预计8月进口大豆料为950万吨,环比减少120万吨,同比减少60万吨。随着大豆进口的减少,8月豆粕库存有望季节性的回落。目前菜粕供需面好于豆粕,因正值水产消费旺季,且今年养殖利润丰厚终端投料积极。截至上周五,主要油厂菜粕库存0.25万吨,环比减少1.6万吨,同比减少2.75万吨。目前豆粕和菜粕价差750元/吨,属于历史同比偏高水平,亦有利于饲料中菜粕的添加和使用。因加菜籽进口受限,后期菜籽进口料仍维持相对紧张的状态。

在冻肉收储及“牛猪”恐慌性出栏之后,7月生猪价格和养殖利润出现止跌企稳迹象,这一定程度上重燃了前期较为悲观的养殖户信心。按照能繁母猪从妊娠(4个月)到分娩及育肥出栏(6个月)生长周期倒推,下半年的猪饲料需求依旧不错。报告预计2021下半年猪饲料同比增加50%,家禽饲料同比减少5%,水产饲料同比增加10%,饲料总需求同比增加25%。现阶段终端库存整体偏低,华南豆粕主力基差M09+33,华东菜粕主力基差RM09-80,随着饲料消费季节性的增加,后期豆菜粕基差大概率继续走高。

3、8月USDA供需报告猜想

我们知道,国内豆粕和菜粕80%以上依靠进口供应,尤其是拥有绝对定价权的美豆,其价格的涨跌对于国内蛋白粕市场的影响尤为重要。那么,8月12日将要公布的USDA8月供需报告有哪些可能的变化?又会给豆粕和菜粕带来怎样的指引?

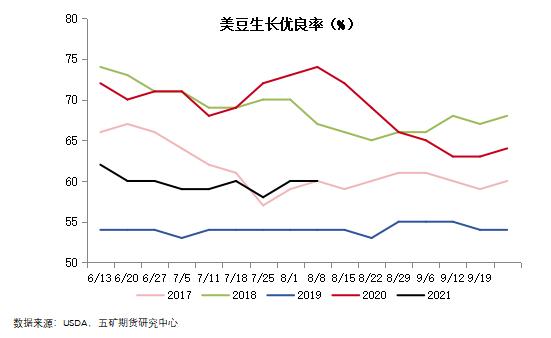

按照惯例,8月的USDA供需报告大概率会对美豆单产和产量进行调整,因为8月单产数据是基于田间调研得出的,和7月按照单产模型预估的存在一定差异。7月至今处于美豆开花和结荚的关键生长期,但是中西部、北部等产区持续的干旱给作物生长带来较大压力。上周全美约31%的大豆处于干燥天气当中,其中南、北达科他州旱情进一步恶化,北达科他州极度干旱的比例由31%扩大到41%,南达科他州极度干旱比例由22%扩大至26%,明尼苏达州和爱荷华周旱情也仍在持续。历史经验表明,美豆生长优良率与单产间存在一定的对应关系,一般优良率偏低的年份美豆单产也较低。截至上周美豆生长优良率为60%,去年同期74%,整体接近2017年水平,高于2019年但低于2020年。因此报告预计若维持目前的生长情况,21/22年度美豆单产料介于47.5蒲/英亩-50.5蒲/英亩之间,均值为49蒲/英亩,低于目前USDA预估值50.8蒲/英亩。鉴于此,对于即将公布的8月供需报告,报告认为21/22年度美豆单产和产量存在下调的可能,在其他数据不变的假设下,对应的产量和期末库存可能也随之下调。如是,8月报告对盘面影响偏利多,在进口大豆到港减少的预期之下,进一步支撑国内豆菜粕价格和压榨利润。目前市场主流预估8月美豆单产料为50.4蒲/英亩,略低于50.8蒲/英亩,重点关注报告带来的预期差,风险点在于8月美豆单产超预期上调。

猜你喜欢

今日头条

图文推荐

精彩文章