传统价值龙头有望阶段性修复!六大券商看市:成长为主,周期为辅

来源:中国证券报 2021-07-19 09:24:12

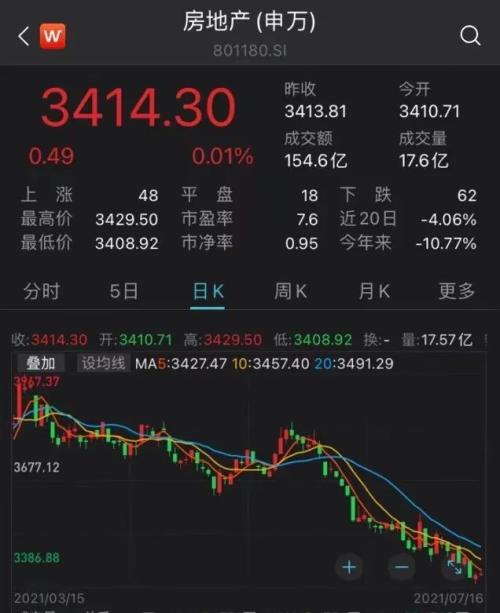

本周A股市场大幅波动,新能源板块走势分化,而此前持续回调的部分白马蓝筹则出现一定程度反弹。

A股后市风格将如何演绎?未来能否继续冲高?多家券商认为,市场仍处于从平静期向共振上行期过渡的阶段,基本面预期好转的传统价值板块龙头会阶段性修复,高景气成长板块已从抱团阶段进入轮动阶段。可围绕高景气主线展开布局,看好军工、新能源、信息技术、医疗器械等板块,大金融、化工、有色金属等周期板块也有机会。

高景气板块轮动延续

中信证券(行情600030,诊股)策略团队认为,随着市场极致风格分化的收敛,基本面预期好转的传统价值板块龙头会阶段性修复。

国泰君安(行情601211,诊股)证券策略团队指出,波动加大不改上行趋势,指数正处于蓄势待发的阶段。在政策相对宽松与无风险利率下行环境下,中盘蓝筹将持续受益。

海通证券(行情600837,诊股)策略团队认为,当前市场风格仍偏向大盘成长。从风格指数和估值相对走势看,成长风格演化还未到极致;盈利相对趋势决定了当前市场风格将延续。

在广发证券(行情000776,诊股)策略团队看来,A股微观结构有一定调整压力。3月以来部分白马蓝筹股下跌,源于被赋予了过高“确定性估值溢价”之后,业绩出现不确定性,近期将逐步进入探底磨底的过程。

展望后市,中金公司(行情601995,诊股)策略团队认为,周期性板块在下半年可能难以产生一致性、趋势性的回归;成长风格板块伴随着整体估值抬升、市场对于未来预期的演绎渐深,可能会出现进一步的分化。一旦高景气、高确定性的逻辑得到认可或验证,这类标的可能会获得市场资金的认可而出现估值溢价。另外,随着市场利率下行,部分高息稳健资产也会受到关注。

对于周期板块,开源证券策略团队指出,周期股重估的基础逻辑已经明确,供给的长期约束让其盈利的稳定属性正在显性化,部分板块、个股因能源转型中的新需求而重获成长性。考虑到当下周期板块较高的景气度,定价修正已在路上。

“成长”为主兼顾“周期”

中信证券策略团队建议重点关注军工、CXO及医疗服务、云计算、物联网、化妆品及医美等板块的轮动机会。另外,对于近期的市场主线新能源和半导体板块,建议把握后续波动带来的入场时机。

国泰君安证券策略团队推荐五条主线:一是新能源的电池材料、锂电细分领域;二是半导体、消费电子板块;三是金融行业,如银行、券商板块;四是周期类的建材、钢铁、建筑工程、交运板块;五是消费领域的医美、化妆品、家电板块。

海通证券策略团队认为,优质龙头公司基本面更优,茅指数为代表的大盘成长股盈利水平将持续;智能制造为代表的中盘成长有弹性。可从三个方向挖掘投资机会:一是信息技术的应用,包括人工智能、工业软件、工业互联网等领域;二是新能源技术的应用,包括智能汽车等领域;三是传统制造技术改进与升级,包括智能家电、工业机器人(行情300024,诊股)等领域。

广发证券策略团队建议继续增持供给约束、盈利预期上修且估值较低的小盘价值股,如钢铁、稀土、铝、玻璃、化纤等板块,辅以小盘成长股,如光学光电子、医疗器械等板块。

中金公司策略团队建议轻指数、重结构、偏成长,推荐三条主线:一是电动车产业链、光伏、科技硬件与软件、电子半导体、部分制造业等;二是日常用品、轻工家居、酒店旅游、家电、汽车及零部件、医药及医疗器械等领域;三是结构有利或具备结构性成长特征的周期股,如有色金属(如锂等)、化工以及受益于财富及资管大发展趋势的金融龙头股。

开源证券策略团队表示,下一阶段首推板块为钢铁、化纤、煤炭、铝、玻璃和银行,同时推荐三条长期主线:一是化工(纯碱、化纤、磷化工)、有色(铜、铝);二是煤炭、钢铁、玻璃;三是银行、建筑、房地产、航空等。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章