美联储公布4月FOMC决议!交行:美联储宽松货币政策取向不变,不担心通胀问题

来源:金融界网 2021-04-29 11:25:18

金融界网4月29日消息 北京时间4月29日凌晨两点,美联储公布4月议息会议(FOMC)决议。决议宣布,维持当前利率在0-0.25%水平不变,维持超额准备金利率在0.1%水平不变,维持贴现利率在0.25%水平不变;同时,保持购债规模不变。

美联储议息会议声明主要涉及对经济情况、通胀、金融市场、利率、量化宽松(QE)政策等方面的表述。对比美联储今年1月和3月的议息会议声明内容(见表1),交通银行(行情601328,诊股)金融研究中心认为,本次声明的主要观点可概括为“两微变、三不变”,即,对经济表现和通胀的措辞有细微变化,而对金融市场、利率、QE的表述维持不变。

一是对当前美国经济形势更加乐观。声明中的相关表述由此前的“经济活动和就业指标有所上升”变为“经济活动和就业指标得到了加强”。一方面,已发布的经济数据对此有所印证,美国4月的Markit制造业、服务业、综合PMI均创有记录以来的最高。另一方面,美联储在今年3月发布的经济展望中,将2021年的GDP实际增长率由此前预测的4.2%上调至6.5%,这已是过去半年内的第二次上调,且最新一次上调幅度较大。

表1:美联储议息会议声明内容对比

类型2021年4月29日2021年3月18日2021年1月18日经济ü 随着疫苗接种推进和强有力的政策支持,经济活动和就业指标得到了加强,受大流行影响最严重的部门依然疲弱,但已有改善。ü 经济路径很大程度上取决于疫情和疫苗状况。ü 新冠疫情将继续给经济带来压力,经济前景仍然面临风险。ü 在经历复苏放缓之后,虽然受大流行影响严重的部门依然疲弱,但近期经济活动和就业指标有所上升。ü 经济路径很大程度上取决于疫情和疫苗状况。ü 新冠疫情将继续严重影响经济、就业和通胀,对经济前景构成相当大的风险。ü 经济活动和就业的复苏步伐有所放缓,主要集中在受大流行影响最严重的的部门。ü 经济路径很大程度上取决于疫情和疫苗状况。ü 新冠疫情将继续严重影响经济、就业和通胀,对经济前景构成相当大的风险。通胀ü 通货膨胀率上升,主要反映了暂时性因素。ü 美联储将允许一段时间内通胀适度高于2%,以便平均通胀和长期通胀预期达到2%。ü 通货膨胀率继续低于2%。ü 美联储将允许一段时间内通胀适度高于2%,以便平均通胀和长期通胀预期达到2%。ü 需求疲软和石油价格早先下跌一直压制了通胀。ü 美联储将允许一段时间内通胀适度高于2%,以便平均通胀和长期通胀预期达到2%。金融市场ü 金融状况保持宽松,部分反映了支持经济的政策措施以及信贷向美国家庭和企业的流动。利率ü 维持0-0.25%不变,就业达到预计的充分就业水平,平均通胀达到2%的目标。量化宽松ü 每月继续购买至少800亿美元国债、400亿美元的住房抵押贷款支持证券(MBS),直至最大就业和物价稳定的目标取得实质性进展。

注:以上均为北京时间,红色标注为本次相比于前次的措辞变化。

数据来源:FED,交行金研中心

二是对通胀临时上扬不予担心。声明中的相关表述由“通货膨胀率继续低于2%”变为“通货膨胀率上升”,尽管如此,声明中明确这“主要反映了暂时性因素”。美联储主席鲍威尔在随后的记者会上也表示,通胀的抬升将是暂时的,预计通胀将在短期内继续抬升,随后开始回落。这也可以从美联储今年3月发布的经济展望数据中看出,其预计2021年和2022年的PCE通胀将分别为2.4%和2.0%,相比于前一次的预测分别上升了0.6个百分点和0.1个百分点。美联储强调通胀临时性、淡化通胀风险,一定意义上也反映出其维持当前货币政策取向的决心。

三是对当前宽松货币政策取向维持不变。今年初以来的3次议息会议声明都表示,维持联邦基金目标利率0-0.25%不变,同时每月继续购买至少800亿美元的国债和400亿美元的住房抵押贷款支持证券(MBS)。从美联储今年3月发布的经济展望数据看,其对2021年至2023年联邦基金利率预测的中值均为0.1%。

表2:美联储季度经济展望

经济指标预测中值(发布时间)202120222023长期实际GDP增速2021.036.53.32.21.82020.124.23.22.41.8失业率2021.034.53.93.54.02020.125.04.23.74.1PCE通胀2021.032.42.02.12.02020.121.81.92.02.0核心PCE通胀2021.032.22.02.1-2020.121.81.92.0-联邦基金利率2021.030.10.10.12.52020.120.10.10.12.5注:红色标注为本次相比于前次调升数据,绿色为调低数据,黑色为保持不变。

数据来源:WIND,交行金研中心

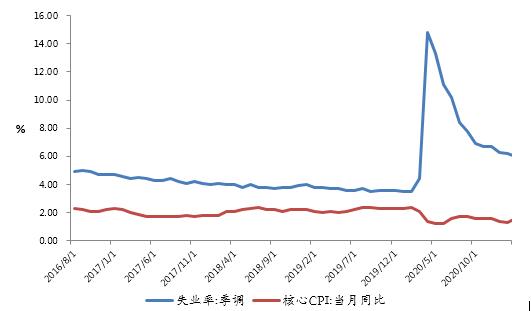

展望未来,我们认为,美联储将继续把“最大就业和物价稳定的目标取得实质性进展”作为自身调整政策的主要参考。短期来看,尽管美国的失业率已由2020年4月底的14.8%下降到了2021年3月底的6%,但这距离美联储的最大就业目标仍有较大差距;同时,通胀临时抬头也不会改变美联储对物价总体稳定的判断。因此,未来几个月美联储继续维持宽松政策取向的概率很大。

当然,在全球宽松政策溢出效应持续显现、全球疫情有所反复、发达和新兴经济体复苏进程分化的大背景下,未来一段时间内,仍需关注金融市场可能出现的剧烈波动。正如鲍威尔在记者会上所说,股市的某些东西的确体现出市场泡沫,金融稳定性整体上良莠不齐,当然仍然是可控的。

图1:美国的失业率和核心CPI

数据来源:WIND,交行金研中心

相关文章

猜你喜欢

今日头条

图文推荐