【挖财报】白马中的黑马!5300亿海康威视11年暴涨18倍,"安防茅"毛利达47%,龚虹嘉套现百亿张坤却重金加仓

来源:金融界网 2021-04-19 16:24:02

金融界网4月19日消息 近日,素有“安防茅”之称的海康威视(行情002415,诊股)公布了2020年“成绩单”和今年第一季度的业绩报告。

今年成立20年的海康威视,最初从视频压缩板卡做起,逐步拓展至安防视频监控产品的研发、生产和销售,成为了行业“巨无霸”。

目前,海康威视定位为以视频为核心的智能物联网解决方案和大数据服务提供商,业务上聚焦于综合安防、大数据服务和智慧业务。

提到海康,广为人知的是在资本市场上巨额回报,从上市首日340亿元到2020年末的4532.49亿元,市值增长了逾12倍,今年最高市值站上6582.83亿元,11年暴涨逾18倍。今天海康威视在财报刺激下,股价大幅上涨,最新市值约5300亿元。

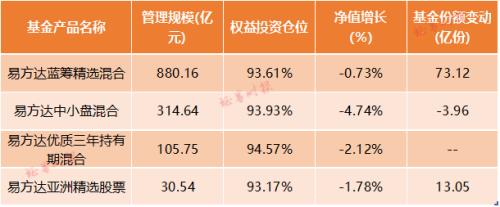

硬气的“安防一哥”遇到了牛气的“基金一哥”,在公布的一季报里,千亿公募明星张坤管理的易方达蓝筹精选基金大手笔增持,共计加仓2000.01万股,在股东中位列第8。

“安防茅”毛利率高达46.53%

金融界《挖财报》梳理了海康威视的年报和季报,2020年海康威视实现营业总收入635.03亿元,同比增长10.14%,实现净利润133.86亿元,同比增长7.82%。

营收从2017年419.05亿元,增长到2020 年635.03亿元,三年复合增长率为14.86%;净利润则从94.11亿元增长到133.86亿元,三年复合增长率为12.46%。

值得注意的是,近几年,海康威视的业绩增速出现放缓。去年营收、净利润增速均创下上市以来新低,净利润增速更是跌至7%。

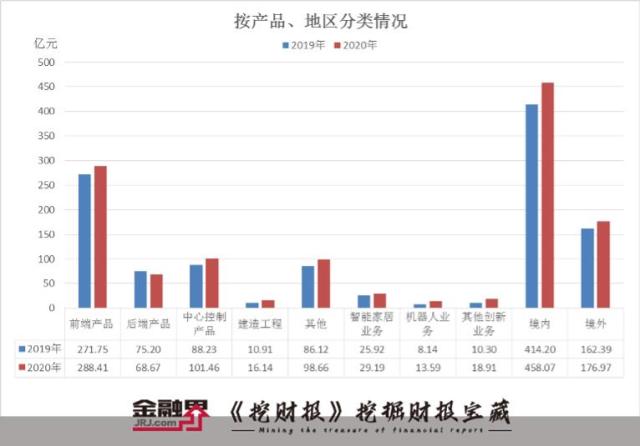

从产品分类来看,海康威视的收入来源主要以前端产品为主,2020年收入为288.41亿元,占比为45.42%。创新业务方面,近几年海康威视加大了投入力度,在智能家居业务、机器人(行情300024,诊股)业务、其他创新业务上皆有体现。

区域上,海康威视有近30%的营业收入来自境外,由于受新冠肺炎疫情及中美关系的影响,境外业务相比境内业务增幅较小,不过依然实现了增长。

对于海康威视的赚钱速度越来越“慢”,业内人士认为因安防行业整体已过高增长的红利期。加之华为切入安防领域,市场竞争变得越来越激烈。

为此,海康威视近几年也在不断寻求突破。体现在盈利能力上,可以看出2020年海康威视的毛利率已高达46.53%,与上年同期相比提高0.54个百分点,创近6年来新高。其中,前端产品毛利率达到55.63%,同比提升了3.53个百分点,带动整体毛利率上升。

安信证券分析,海康威视AI渗透率提升带来安防产品软硬结合加强。其次,上游芯片从主要集中于海思等厂商的格局转为相对分散供货体系,公司在上游芯片议价权大幅提升。基于这两点因素,安信证券看好其毛利率进一步上升机会。

但与之相反的是,海康威视的资产收益率却在2017年后出现了持续的下滑。这或与近些年培育创新业务有关,持续的大量投入导致回报率低于预期,使得净资产收益率受到拖累。

EBG成主要增长极

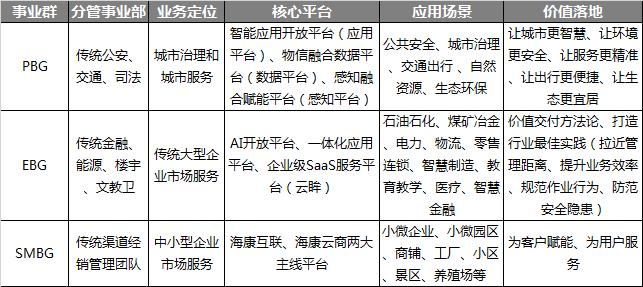

为了提高内部运营效率,2018年海康威视把传统安防业务按业务分类进行了重组,成立了公共服务事业群PBG、企事业事业群EBG、中小企业事业群SMBG。针对三类不同的业务模式,挖掘市场需求,打造泛安防产业互联网。

资料来源:2018年年报、2020年年报

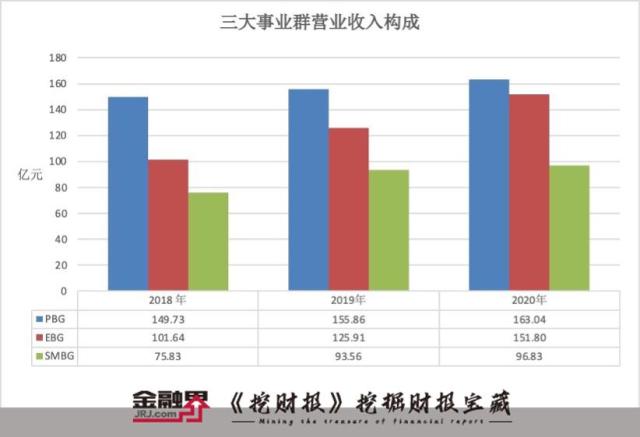

目前来看,EBG收入保持相对较高增速。2020年实现收入达到151.8亿元,同比增长20.56%。不但远超其他事业群成公司收入主要来源,且其收入已逼近PBG的163亿元。

此外,海康威视创新业务阵营逐渐强大,包括萤石网络、海康机器人、海康汽车电子、海康智能存储、海康消防等8个创新业务,覆盖智能家居、机器人、汽车电子、存储器、红外视觉设备、消防解决方案和智慧监测等领域。

为了加快了向大数据业务的拓展以及创新业务的发展,海康威视启动了萤石网络分拆上市的工作。

今年1月9日,海康威视发布公告称,拟将其控股子公司萤石网络整体变更为股份有限公司后,分拆至科创板上市。

萤石网络分属于海康威视创新业务板块,是独立的子公司。与母公司海康威视不同,萤石网络主要面向C端。目前,萤石网络已形成了“1+4+N”的产品业务体系。

对于这次的分拆,海康威视曾表示主要基于两大原因,一是充分利用资本市场支持,做优做强上市公司;二是加大智能家居研发投入,提升经营质量与团队凝聚力。

5年研发超200亿,科研人员超2万

对于在视频技术领域深耕20年的海康威视来说,研发成为了其在该领域的核心竞争优势。

从研发人员数量情况上看,2020年科研人员20597人,比2019年增加了8.04%。在公司人员数量占比上,研发人员占据了主要部分,除了2017年到2018年的变动调整外,近几年研发人员皆呈上升趋势。

近5年,海康威视研发总投入超过了200亿元,且还再不断攀升。

而研发费用率也在进一步提高。从2017年的7.62%提高到2018年的8.99%,到2019年的9.51%,到2020年的10.04%。

海康威视表示,围绕业务场景、长期高强度的技术投入为公司的业务稳健发展提供了有力支撑,未来将持续保持研发投入力度,围绕行业需求,发展壮大公司的技术体系。

看来,海康对于研发重视程度可见一斑。

龚虹嘉套现上百亿,张坤却大举增持

截至2020年12月31日,海康威视十大股东榜上,大股东中电海康持股38.88%,副董事长龚虹嘉持股10.88%。董事、总经理胡扬忠持股1.95%。

值得关注的是,龚虹嘉与新疆普康投资有限合伙企业的有限合伙人陈春梅为夫妻关系,两人共同持有12.83%股权。

在过去的半年时间里,龚虹嘉进行了多次大幅减持。在近半年的时间内,其从海康威视套现上百亿元。

截至目前,龚虹嘉仍持有价值近700亿元的海康威视股权。

十大股东中,除了引人注目的龚虹嘉夫妇外,港资也在减持,香港中央结算有限公司去年一季度持股的4981.28万股,一年后仅持有1235.01万股。减持比例达4%。

此外,由顶流私募基金经理冯柳管理的高毅邻山1号远望基金也在今年一季度出现了大幅减持。作为去年三季度新进的股东,冯柳在四季度加仓1900万股后,一季度大手笔减持3500万股,减持金额达到20.5亿元。

在大股东们集体减持的同时,四季度新进的易方达却在大手笔买入。

截止去年年底,“公募一哥”张坤管理的易方达蓝筹精选基金持股0.75%。在今年一季度里,张坤共计加仓2000.01万股,增持金额或达11.71亿元,成为海康威视的第8大股东。

一面是大幅减持,一面又是火爆增持,目前海康威视股价又行至历史高点附近,在“抱团股”覆灭的今天,成为了白马股中的一匹黑马。

猜你喜欢

今日头条

图文推荐