扒一扒管理规模百亿以下的资深基金经理 后市观点揭秘

来源:中国基金报 2021-04-17 09:23:14

2020年是基金大年,一些明星基金经理爆款频出,这些管理着庞大资金量的基金经理甚至成为“网红”。基金素以大为美,但拉长时限来看,一些小规模基金同样表现优秀,随着今年市场风格切换为小市值品种,这些基金的表现值得期待。今天基金君就来扒一扒那些管理规模不足百亿,穿越数轮牛熊的基金经理。

扒一扒管理规模

百亿以下的资深基金经理

拉长维度来看,许多优秀的公募基金经理快速跑出,躲过熊市最大程度的保全了收益,公募基金的主动管理能力得到展现,其中不乏较少“出圈”但业绩不错的基金经理。

基金君通过四大维度进行筛选:1)基金经理从业年限超过7年;2)在管总规模百亿以下;3)单只管理规模在5亿以上 ;4)自2014年以来一直管理该产品。统计范围覆盖Wind数据库内普通股票型基金和所有混合型基金(包括偏股型、平衡型、偏债型、灵活配置型),规模数据截至最新年报。

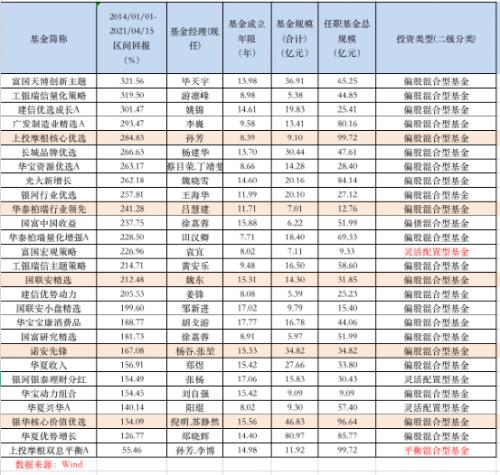

通过梳理发现,符合四大维度的基金经理一共有26位。从投资类型来看,大部分为偏股混合型基金,此外,还有一只灵活配置型基金和平衡混合型基金。

截至4月15日,如上表所示,2014年至今,业绩回报在300%以上的有3人,分别是管理富国天博创新主题的毕天宇、管理工银瑞信量化策略的游凛峰、管理建信优选成长的姚锦。此外,业绩回报在200%以上的有14人,包括管理上投摩根核心优选的孙芳、管理光大新增长的魏晓雪、管理华泰柏瑞量化增强A的田汉卿、管理国富中国收益的徐荔蓉等。

基金君发现这26位资深基金经理投资风格也各有特色。其中,上投摩根的孙芳属于全市场视野的投资人,成长为主,辅以其他风格。她会通过行业研究挖掘有持续盈利增长趋势的优质赛道,并且在这个方向做主要的投资。同时她也追求收益来源的多样化,行业配置上相对分散。

光大保德信的魏晓雪注重战略规划、战术筹备,以系统化思维应对市场变化,灵活、顺势而为,不固守某个主题或某个板块,亦不拘泥于价值或成长,以全行业视角选股;同时,强调深度研究,个股挖掘能力突出,持股较为分散,换手率较低。

国海富兰克林的徐荔蓉具备24年证券从业经验,管理基金近14年,是公募基金行业非常资深的价值投资老将。他偏好逆向投资风格、是典型的自下而上“选股型选手“,对上市公司基本面做深入研究,高度重视风险控制,追求长期可持续回报。

华泰柏瑞的田汉卿则善于利用量化选股策略,在有效控制主动投资风险的前提下,力求继续获得超越市场的超额收益。

对于后市

资深基金经理们这样看

春节以来,市场震荡加剧,不少基金遭遇大幅回撤,这让基民们有些措手不及。对于后市,基金君也采访到了其中的4位宝藏基金经理,听一听他们对市场观点。

华泰柏瑞基金副总经理、量化与海外投资团队负责人田汉卿向基金君表示,对A股中长期坚定看好。主要基于几个方面,第一个层面看基本面。从经济基本面来看,经济增速虽然不像过去那么高,但是在全球来讲中国的增速还是很不错的,加上中国还有非常大的市场,所以经济基本面中长期对股市是有支撑的。从上市公司基本面来看,她提到,这两年上市公司整体盈利在提升,上市公司质量也在提升,以3-5年为窗口,上市公司的盈利增速整体还是比较可观的。第二个层面看估值是否合理。她认为目前来看,很多股票的PEG都在一倍以下,很大部分股票的估值基本在合理范围之内,特别是过去几年被市场忽略的板块和股票,估值性价比是很不错的。

田汉卿提到,过去多少年,国内总体的流动性并不决定股市的上涨或者下跌,因为有很大一部分流入了房地产市场,但未来,资金流向股市的概率会加大,比例也会加大。从中长期角度,在大类资产里面,A股的投资性价比和吸引力还是最大的。从资产配置来看,当前不管是国内的机构还是个人,总体而言,对股市都还是低配的。中长期,全球投资人对A股整体的配置也会逐步增加。中长期,流向A股市场的资金增量是可期的。

所以,无论从基本面,市场整体估值,还是资金流动的角度,A股市场在中长期有很好的投资机会。当然,中长期看好,并不排除短期或者期间市场波动的风险。只有能够承受股票市场波动风险的资金,才应该配置到股票市场中。

此外她还提到,在过去两年极端的结构化行情中,中小市值股票较长时间被忽略,目前投资性价比较高,有不少上市公司成长性不错,估值也比较低,可以从中挖掘投资机会。不过,长期来看,A股市场大盘与小盘风格轮动,不能仅以市值来区分投资机会,这背后也与中小市值公司业绩明显改善有关。

上投摩根核心优选基金经理孙芳表示,展望后市,中国经济在全球依然处于优势位置,宏观经济继续改善,A股整体盈利增速提升,企业基本面向好,这给市场奠定了稳定的基础。对于政策取向在后续可以持续观察,但她认为最大的变化已经被市场所反映,此后影响将越来越小。

投资方向上,长期看好大消费、科技、先进制造、医药等行业,这些行业将长期受益于中国国内国际双循环的新发展格局和国内的人口素质红利。中期来看,顺周期产业中亦有部分公司可以持续占领行业高位,获得稳定利润。

今年影响市场的因素比较多,政策的微调也可能比较多,可能会造成短期波动,这些需要密切关注和评估。比如经济增长的强度、通胀的高度、金融风险的情况、房价控制情况、美国回收流动性的时点,这些都会不同程度地影响国内货币政策,需要评估是否超出现在的预期。当然,经济本身的基本面也需要重视。总结来说,今年从头到尾的涨一年的大板块机会不一定会有,总体上还是呈现一个结构化的行情。

光大保德信研究总监、光大新增长基金经理魏晓雪表示,今年对指数没有太多的想法,2021年绝对不是熊市,但也不是大牛市。大环境是中外宏观经济共振复苏+流动性边际紧缩的组合,今年是考验基金经理和研究员选股与研究深度的一年。从看好的方向看,看好汽车的电动化和智能化、5G在工商业中的运用,自主可控三条产业趋势,另一方面,经济复苏之时也会积极布局顺周期板块,同时长期看好中国的消费市场。

国海富兰克林基金副总经理、投资总监徐荔蓉认为,总体而言今年宏观经济偏好,超预期概率较大,从情绪和风格来说,对一些偏低估值的行业,比如金融、地产、周期等更有利。从一年维度来看,部分在过去几年中持续表现较好的“抱团股”,可能需要一定时间的休整,但也要看具体公司的具体情况。

徐荔蓉表示,今年行情总体还是偏震荡向上。影响因素有三,一是宏观经济情况,目前判断超预期的概率较高;二是企业盈利增长,目前来看一些偏周期的低估值公司,盈利超预期的概率和幅度都会高于市场预期;三是资金面情况,今年货币政策预计收紧,流动性偏紧,市场上涨的幅度受到制约,可能出现较大波动,长期来看,一些优质公司可能会出现较好买点。行业方面,他认为今年机会相对更大的行业有:以银行和互联网金融为主的金融行业、可再生能源、大消费行业。

猜你喜欢

今日头条

图文推荐

精彩文章