二季度铁矿石展望:政策扰动风险加剧 限产与需求仍博弈

来源:金融界网 2021-04-08 15:23:05

一季度铁矿石行情回顾

一季度,铁矿石价格高位整理。1-2月份在国内春节前补库叠加海外需求逐步复苏影响下,矿价高位震荡运行。春节后,受国际大宗商品上涨及终端需求乐观预期影响,矿价再次出现期现共振上行。3月份铁矿石市场受政策端扰动较大,碳中和政策下的环保加码,唐山执行严格的限产,对铁矿价格形成压制,港口库存逐步上升,矿价受到明显利空,震荡小幅下跌。3月下旬成材需求旺季启动,带动市场情绪好转,矿价随之走强,修复基差。

影响二季度铁矿石行情因素分析

二季度发运有增量空间,供给表现宽松

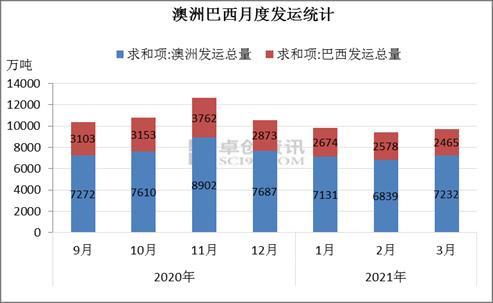

从最新数据看,上周澳洲巴西发运总量环比小幅回落。其中澳洲在前期发运冲高后,上周环比下降8.9%,除FMG发运继续回升外,BHP及Rio Tinto发运均有10%以上的降幅,黑德兰等主流港口发运环比均小幅下降;巴西发运量变动不大,VALE近几周发运量在520-530万吨区间徘徊,图巴朗港口发运环比增长95%。

虽然3月份海外发货处于相对淡季,但受季节性影响较小,同比偏高稳定在高位,现货到港小幅上升,同比有增量,增量主要来自于非主流矿供应,四大矿山增长相对平稳。二季度国外发运逐步进入年内旺季,整体表现增量,BHP与FMG二季度面临财年目标的完成,从前期发运来看,BHP压力较小,FMG面临冲量发运;VALE一季度发运低位,二季度较有增加潜力。从澳、巴发运情况来看,到港有望再度呈现增长态势,供应端表现偏宽松。

利润刺激钢厂生产积极性,警惕政策干扰

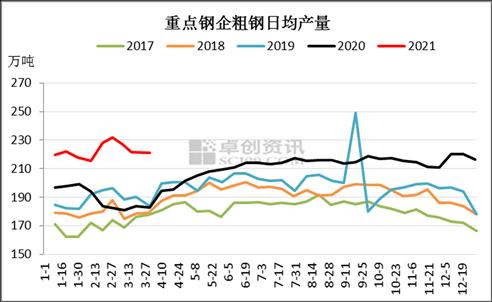

从重点钢企粗钢日均产量看,一季度产量同比大幅高于往年同期。3月下旬开始,在供给端的政策干扰以及焦炭价格持续下跌,叠加成材消费需求旺季启动下,炼钢利润得到快速修复,非限产区域生产积极性高,3月下旬,重点统计钢铁企业粗钢日均产量221.02万吨,环比下降0.16%、同比增长20.98%,因此对原料的采购意愿趋增,港口成交有明显放量。

虽然4月份钢企存春季检修预期,但受利润高位刺激,钢企整体检修规模和力度或不及预期,因此进入二季度铁矿石需求或将呈现季节性好转。同时从钢厂需求偏好来看,当前中高品资源需求仍较好,对整体矿价仍有一定支撑。

但唐山限产导致需求仍部分受到抑制,其他区域钢厂可能产量增加,但总体需求下滑。同时在持续加严的监督管理机制下,产业政策预期强化,现货矿贸商拿货、囤货的积极性降低,对政策不确定性担忧较强。

全球粗钢产量维持高位,支撑铁矿需求

据世界钢铁协会统计数据显示,2021年2月,全球64个纳入世界钢铁协会统计国家的粗钢产量为1.502亿吨,同比增长4.1%。在去年的低基数效应下,预计二、三季度国外粗钢产量同比将大幅增长,对铁矿需求形成支撑。

二季度总结展望:

限产政策端的扰动是当下利空矿石市场最大的不确定因素,在这一达摩克利斯之剑下,铁矿现货价格天花板或已现。在限产因素扰动下,我们看到3月份螺纹价格上涨超过300元/吨,钢坯价格上涨超过500元/吨,而铁矿PB粉现货价格下跌约50元/吨,高炉限产逻辑下,钢材和铁矿的走势有所背离。

展望2季度,炼钢利润持续走高,热卷等产品利润再次超过千元,同时成材处于消费恢复期,在高利润驱动下钢厂生产积极性高,对原料端存在较强的刚性需求,同时带动对高品位铁矿需求;另外二季度全球经济看好,美国基建预期加快,带动全球钢材价格走高,需求端仍对矿价有较强支撑。同时从矿山到国内经销商,铁矿石卖方话语权较强,虽然供需基本面在转弱,但矛盾尚不明显,后期矿价仍然依赖于政策的变化以及成材的带动,强度与弹性上或收窄。但预计在政策不确定性的背景下,反弹可能比较脆弱。

相关文章

猜你喜欢

今日头条

图文推荐