信托今夜请将我遗忘!融资类信托额度的压降才刚刚开始

来源:资管云 2021-03-25 17:25:12

最近看到一个非常有意思的数据:截至2021年1月底,公募基金行业管理规模已经达到20.59万亿元,而信托行业资产管理规模则下降为20.49万亿元,同比下降5.17%(截至2020年底)。也就是说,公募基金行业资产管理规模已经超过了信托行业。

想当年,信托行业管理规模达到顶峰时(2017年末),信托资产规模达到了26.25万亿元,而彼时公募行业管理规模仅为11.60万亿。经历了短短三年的时间,信托行业规模缩水了近5万亿,而公募行业则扩张了近一倍,当年的“小老弟”如今俨然成了“老大哥”。

这里面,不仅仅是股市大涨及“全民理财”时代公募行业春天的到来,更是信托行业巨大转型压力下的无奈与叹息。

上图:2016-2020年信托资产规模变动情况(数据来源:信托业协会)

01

融资类信托额度的压降才刚刚开始

2020年开始,信托业迈入了持续严监管的车道上,无论是《信托公司资金信托管理暂行办法(征求意见稿)》(资金信托新规)出台,还是资管新规延期,亦或是“三道红线”下地产融资型信托业务再次受到严格限制,每盆水泼下来都给信托公司浇个“透心凉”。

当然,让人印象最深刻的还得是融资类信托额度的压降。

2020年6月,银保监会下发《关于信托公司风险处置相关工作的通知》,要求信托公司压降违法违规严重、投向不合规的融资类信托业务。同时,多家信托公司收到银保监会信托部的窗口指导,要求压降融资类信托额度。按照监管层年初定下的“全年压降1万亿”的计划,按各家主动管理类融资信托所占行业总量比例,各自压降比例在20%左右。

同时,银保监会强调,2020年融资信托压降目标必须完成,2021年继续压降,且要求信托公司“此次清理整顿,政府的态度是坚决的,不要心存任何侥幸和幻想”。

实际上,压降目标也真的达到了。

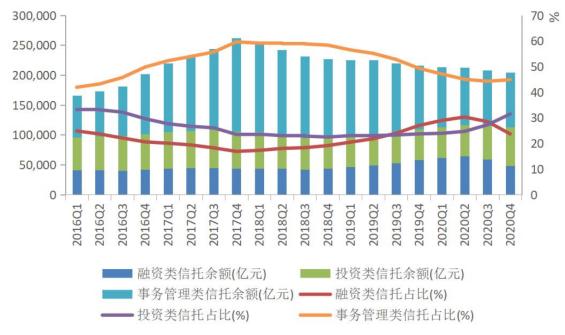

根据信托业协会统计,截至2020年末,全行业融资类信托余额为4.86万亿元,相比2019年末的5.83万亿下降了0.97万亿,基本完成了1万亿的压降指标。

上图:2016-2020年信托资产按功能分类的规模与占比(数据来源:信托业协会)

资金信托新规发布后,很多同仁对信托公司能继续保留贷款牌照庆幸不已,认为融资类规模压降只是短期趋势,长期下来,牌照还能保留,业务也能继续推进,该吃吃该喝喝,大不了就先蹲下来压降一年,明年的今天又是一条好汉。

但是,2020年只是个开始。

在2021年度信托监管工作会议上,监管层表示,将继续压降信托通道业务规模及违规融资类业务规模,融资类信托额度压降指标也通过地方监管部门下达到各家信托公司。从压降指标来看,2021年全行业要继续压降1万亿元具有影子银行特征的融资类信托,按2020年底的存量规模,全行业压降的比例也在20%左右。

去年20%,今年20%,明年再来个20%,一时压降一时惨,一直压降一直惨。根据路边社的消息,监管的预期是在五年内将全行业融资类信托业务规模压降为零。过去这些年信托公司赖以生存、崛起并灿烂的业务模式,或许在未来五年内就将消失在历史的长河中。或许,只有在未来某事某刻酒桌饭局谈天说地时,才能回忆起,“当年我们放贷款的时候……”

融资类信托,今夜请将我遗忘。

02

受限制的,不只是融资类信托

或许还停留在融资类集合信托业务受限的忧伤中,但这也只是个起点。

融资类信托受限,那就转型呗,做投资类业务,做事务管理类业务。

那么,监管只是限制融资类规模,也没说不让在其他业务中进行一定的“创新”对吧?

比如说地产金融业务,可以适当压缩一些信托贷款,比如说可以尝试一些股权投资,但在合同中约定好对赌条款,或者加个回购,如果项目收益不达预期,也可以追加一些收益补偿。这样,就可以拿着投资业务的招牌绕开融资类信托规模的限制,同时还能拿到融资类业务类似的稳定收益甚至超额回报,国安民乐,岂不美哉?

或者,将信托计划投资于单一定向发行的私募债,包装成投资类项目,是不是就可以了?

再或者,做一些期限较短的永续债信托,如果项目规模到期,那就安排一些频繁跳升利率的条款,到时候融资人如果经营状况良好,能接受得了息费那就继续展期;如果觉得利率过高,那就选择终止。无论哪种情形,信托公司都能拿到稳定的保底收益。

就这样,依靠个人的聪明才智和一些小小的灵活创新,既不会违背监管的要求,又能守着自己的一亩三分地儿继续美滋滋。

但是,这种打着投资类业务的名义实际开展融资类业务的模式,也要走向终结了。

春节后,有地方监管部门在《关于辖内信托公司做好2021年“两项业务”压降及风险资产处置相关工作的通知》中,对是否属于信托投资类项目分类进行了严格的划分,明确以下业务都不属于投资类业务:

(1)债权投资;

(2)应收账款投资;

(3)各类资产收(受)益权投资;

(4)附加回购、收益补偿、流动性支持等担保安排或条件严苛对赌协议的股权(含收益权)投资;

(5)对单个信托项目定向发行的私募债投资;

(6)针对期限较短、不限制跳息次数或通过跳升利率过高等条件的永续债投资。

想搞附带对赌、回购的明股实债?走不通。

想通过永续债变相搞短期贷款?不能够。

想通过单一定向发行私募债搞“伪债权”?洗洗睡吧。

虽然这些只是部分地方监管部门发出的政策,在全行业范围内不一定具备普适性,但这种打击和规范假投资类信托业务的警钟已经敲响,想靠这些渠道规避监管限制、实现所谓的“业务转型”,怕是很难长久下去咯。

03

2021,请将我遗忘

除了限制融资类信托业务规模、打击“假投资类”信托业务以外,部分高风险业务及涉嫌绕监管的业务也都是监管重点打击的目标。

2021年度信托监管工作会议上,监管部门明确提出2021年将继续开展“两压一降”,其中要继续压降信托通道业务规模,加大对表内外风险资产的处置。值得注意的是,监管层明确要求金融同业通道业务和非标资金池要清零,不良资产处置力度也要加大。

可以说,信托公司传统的地产、政信、通道“三板斧”都受到了巨大的挑战:限制地产融资额度、控制城投公司融资成本、消灭金融同业通道。

那么,监管难鼓励发展的方向又如何呢?

标品固收?上量容易,风险把控压力可也上来了,专业上必须hold得住。

服务信托?那也得赚到钱才行啊,一年忙活到头累的不行才赚几万块,谁也挺不住啊。

财富管理?倒是个好方向,但是需要全公司配合,战略定力上一定要拿得住。

所以,无论接下来如何走下去,都不会是一条容易的路。

2020年,对于信托公司来说,或许是过去五年里最为艰难的一年。但是,监管的限制、市场的变化、业务的变革、转型的推动,谁都难保证,这不是未来五年最轻松的一年。

信托,今夜请将我遗忘。

猜你喜欢

今日头条

图文推荐