保险师被指违法支付佣金 普通用户认证可享推广费

来源:中国网财经 2021-03-16 12:25:32

编者按:3.15期间,中国网财经履行媒体监督职责,联合啄木鸟投诉平台(tousu.china.com.cn)推出《2021年3·15金融曝光台》专题策划,切实推动维护金融消费者合法权益。

为规范互联网保险业务,银保监会于2020年12月14日正式发布实施《互联网保险业务监管办法》(以下简称《办法》)。为做好政策实施过渡安排,《办法》自2021年2月1日起施行。

《办法》对保险机构开展互联网保险业务的销售管理、运营管理等方面做出明确规定。同时,《办法》还明确规定,非保险机构不得开展互联网保险业务。

前不久,一家名为保险师的APP受到保险从业人员的诸多关注和使用。中国网财经记者下载保险师APP后发现,保险师APP上显示,认证可获得推广费。根据《互联网保险业务监管办法》规定,保险机构在互联网保险销售或经纪活动中,不得向未在本机构进行执业登记的人员支付或变相支付佣金及劳动报酬。

对于推广费的设置,是否违反了《互联网保险业务监管办法》的上述规定?国内资深保险律师张宏雷对中国网财经记者直言,上述推广费行为违反了《互联网保险业务监管办法》的相关规定。保险师相关负责人也并未予以否认,而是对中国网财经记者表示,“将确保在监管规定的时间要求内按照相应规定完成业务优化和调整。”

无独有偶,保险师APP上仍能试算保费。针对《互联网保险业务监管办法》正式施行后,还有哪些问题需要调整?保险师相关负责人对中国网财经记者表示,“监管办法在制度建设、营销宣传、销售管理、信息披露等业务和经营等方面作出了具体规定,我司将按照监管办法的规定和时间要求完成相应的调整。”

变相支付佣金

前不久,一家名为保险师的APP受到保险从业人员的诸多关注和使用。根据百度搜索的官方介绍显示,保险师APP是一款800万保险从业者正在用的移动展业工具。同时,保险师将自身“贴标签”为“口袋里的保险营销利器”。

官网显示,保险师APP由杭州微易信息科技有限公司(以下简称“微易科技”)研发。根据天眼查,微易科技创立于2014年,是一家以大数据为核心,探索保险领域互联网新模式的综合型新兴平台。

中国网财经记者进一步下载保险师APP后发现,保险师APP上显示,认证可获得推广费。那么,何为推广费?保险师为何设置推广费?

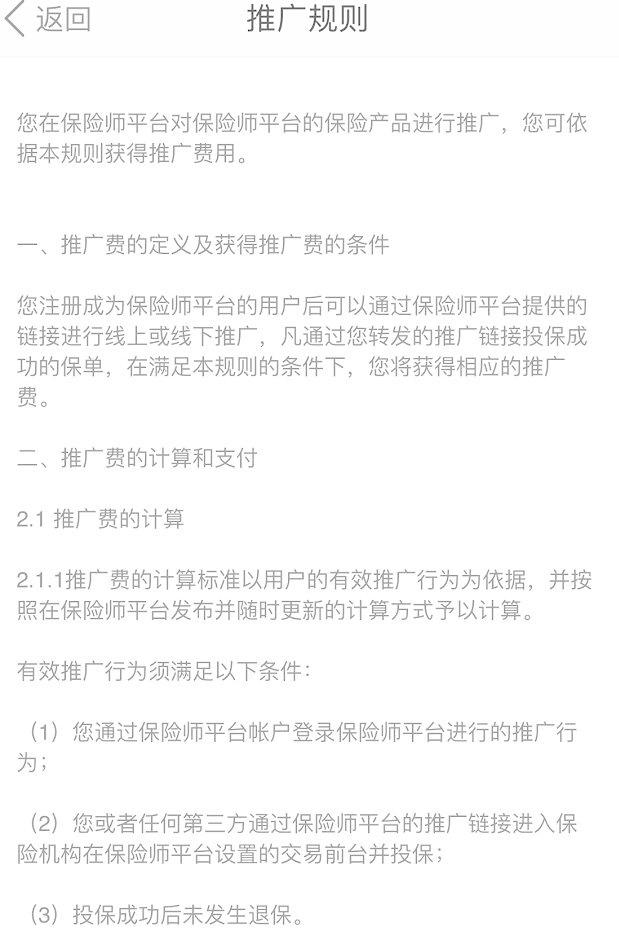

根据保险师APP上的《推广规则》,注册成为保险师平台的用户后可以通过保险师平台提供的链接进行线上或线下推广,凡通过推广链接投保成功的保单,在满足规则的条件下,将获得相应的推广费。

图片来源:保险师APP《推广规则》

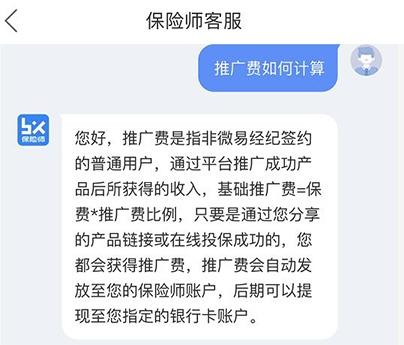

保险师APP客服进一步解释称,推广费是指非微易(保险)经纪签约的普通用户,通过平台推广成功产品后所获得的收入,基础推广费=保费*推广费比例。

图片来源:保险师APP客服

而保险师与微易保险经纪又是何种关系?据保险师APP信息披露,微易保险经纪为保险师合作的机构之一。

值得注意的是,根据《互联网保险业务监管办法》规定,保险机构在互联网保险销售或经纪活动中,不得向未在本机构进行执业登记的人员支付或变相支付佣金及劳动报酬。

那么,推广费的设置,是否违反了《互联网保险业务监管办法》的上述规定?

国内资深保险律师张宏雷对中国网财经记者直言,上述推广费行为违反了《互联网保险业务监管办法》的相关规定。中国精算师协会创始会员徐昱琛也对中国网财经记者分析表示,根据相关监管规定,如果想获取推广费,通常需要在该平台进行入职,登记为代理人或者经纪人。

对此,保险师相关负责人对中国网财经记者表示,“《互联网保险业务监管办法》正式发布后,我司高度重视,认真组织内部学习和研究,积极进行业务优化和调整。监管办法自2021年2月1日起正式实施,其要求在办法施行之日起3个月内完成制度建设、营销宣传、销售管理、信息披露等问题整改,6个月内完成业务和经营等其他问题整改,12个月内完成自营网络平台网络安全等级保护认证。我司将确保在监管规定的时间要求内按照相应规定完成业务优化和调整。”

仍能试算保费

根据保险师APP上的信息披露显示,保险师是在互联网保险业务活动中为保险消费者和保险机构提供网络技术支持辅助服务的第三方网络平台。互联网保险业务的销售、承保、理赔、退保、投诉处理及客户服务等保险经营行为,均由合作保险机构管理和负责。

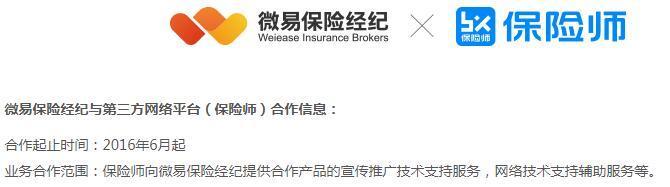

据其披露的中国保险行业协会信息披露平台信息显示,保险师为上述微易保险经纪的合作第三方网络平台。微易保险经纪官网合作信息也显示,保险师为其合作的第三方网络平台,合作自2016年6月起。

图片来源:保险师APP信息披露

图片来源:微易保险经纪官网信息披露

另据天眼查显示,保险师所属公司微易科技和微易保险经纪的法定代表人同为陈晓。而微易保险经纪的曾用名为弘浩保险经纪。百度显示,弘浩保险经纪于2004年1月13日成立。

另外,保险师信息披露显示,其合作保险机构还有安途保险代理(北京)有限公司。

《互联网保险业务监管办法》规定,保险中介机构及其自营网络平台在使用简称时应清晰标识所属行业细分类别,不得使用“XX保险”或“XX保险平台”等容易混淆行业类别的字样或宣传用语。

对此,保险师相关负责人对中国网财经记者表示,“我司使用‘保险师’是作为平台品牌及产品名称,并未混淆行业类别,且与监管规定禁止的‘XX保险’或‘XX保险平台’存在显著区别。我司旗下保险经纪公司,严格按照监管规定要求,简称为‘微易保险经纪’,亦不存在违反规定的情形。”

也就是说,保险师并非保险机构。而《互联网保险业务监管办法》也明确规定,非保险机构不得开展互联网保险业务,包括但不限于以下商业行为:(一)提供保险产品咨询服务。(二)比较保险产品、保费试算、报价比价。(三)为投保人设计投保方案。(四)代办投保手续。(五)代收保费。

然而,中国网财经记者随意打开保险师APP上的一款保险产品,可以看到,该产品可进行保费试算。

图片来源:保险师APP

针对《互联网保险业务监管办法》正式施行后,还有哪些问题需要调整?《互联网保险业务监管办法》的实施将对保险中介行业带来哪些突出变化?保险师相关负责人对中国网财经记者表示,“为规范互联网保险业务,有效防范风险,保护消费者合法权益,提升保险业服务实体经济和社会民生的水平,银保监会发布了《互联网保险业务监管办法》,监管办法在制度建设、营销宣传、销售管理、信息披露等业务和经营等方面作出了具体规定,我司将按照监管办法的规定和时间要求完成相应的调整。”

相关文章

今日头条

图文推荐

精彩文章