盈峰环境分拆上专股份,股权操作大师从“偷梁换柱”到精准压线

来源:银柿财经 2022-07-26 19:22:56

近年来,上市公司分拆子公司寻求IPO的案例在A股已屡见不鲜,多家浙江省上市公司也有此方面动作,此前就有物产中大(600704.SH)完成拆分物产环能(603071.SH)至沪市主板上市,海康威视(002415.SZ)等公司也都在分拆上市方面进行布局。

6月30日,浙江上风高科专风实业股份有限公司(以下简称:上专股份)创业板IPO获深交所受理,标志又一家浙江企业盈峰环境(000967.SZ)的分拆上市取得进展。

设立时就存在瑕疵,股权“偷梁换柱”

上专股份主要为客户提供定制化、集成化和智能化的通风系统设备和整体解决方案,主要产品包风机设备、通风系统配套设备以及空调设备等,广泛应用于轨道交通、核电、工业等行业,实现通风、鼓风等功能。2019年至2021年,上专股份的营业收入分别为7.45亿元、9.22亿元、9.97亿元;归母净利润分别为1633.74万元、6365.57万元、6019.46万元。

作为分拆上市的企业,股权结构、与母公司的关系等自然是应当关注的重点,而上专股份从设立之初就存在问题。招股书显示,2004年,曹国路设立上专有限,为了将公司性质设定为中外合资企业,曹国路借用了华裔美籍人士杨延毅的身份,彼时公司的1350万美元出资额中曹国路、杨延毅分别占850万美元、500万美元,而实际情况是杨延毅并未实缴出资,1350万美元全来自于曹国路。后续直至2007年,期间曹国路都是通过这样类似“偷梁换柱”的方式给上专有限挂上了外方出资的头衔。虽然绍兴市上虞区人民政府等相关主管部门决定不对该类行为进行处罚或追究,但是国家外汇管理局上虞支局2022年3月出具书面确认文件显示,曹国路于2004年至2007年期间,为实缴外方股东出资,通过境内支付人民币换取境外美元的方式取得外汇的行为属于一般违法行为。

一通操作,股权比例精准“压线”

除了设立时的股权瑕疵,上专股份为了此次分拆上市也是在股权上大做文章,精准“压线”政策要求。根据规定,分拆上市须符合“上市公司董事、高级管理人员及其关联方持有拟分拆所属子公司的股份,合计不得超过所属子公司分拆上市前总股本的10%”、“拟分拆所属子公司董事、高级管理人员及其关联方持有拟分拆所属子公司的股份,合计不得超过所属子公司分拆上市前总股本的30%”。而上专股份在这方面的操作可谓精确到了小数点后一位,两种类型主体对公司的持股比例分别为9.9%、29.9%,与相关规定要求的不超过10%、30%均只差0.1%。

在2020年1月的股权转让之前,上专股份的董事、高管及其关联方合计持有公司45%的股权;盈峰环境的董事、高管及原高管则未持有上专股份的股权。而就在该次股权转让的一通操作之后,上专股份涉及的这两种类型的股权比例分别精准卡在29.9%、9.9%。

资产质量存风险,偿债能力堪忧

除了股权上的关注点,上专股份财务数据中的资产质量、偿债能力或也都显示出隐患。

资产质量方面,上专股份2019年至2021年一直是应收账款高企,应收账款账面价值分别为5.87亿元、6.44亿元、6.7亿元,占总资产的比例分别为51.61%、44.96%和 46.56%;另外,同期每年的坏账准备都超过1亿元,分别是1.17亿元、1.17亿元、1.33亿元,由此可见公司存在应收账款无法及时收回而引发风险的可能性。

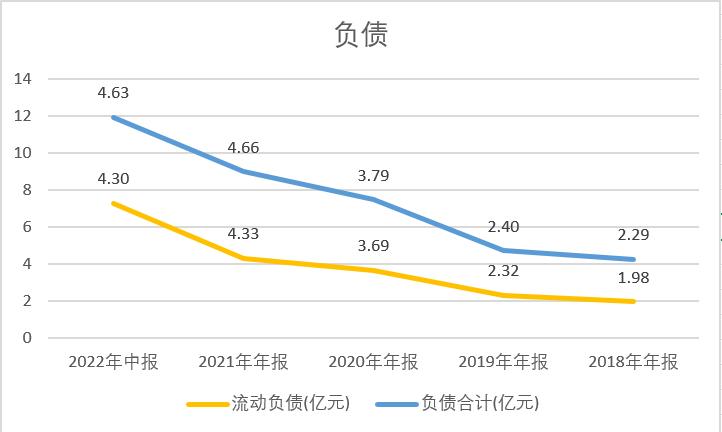

偿债能力方面,报告期内,上专股份代表短期偿债能力的流动比率均在1左右,同期可比企业平均至少为2,最高约2.5;上专股份的速动比率均不到1,可比企业平均值基本超过1.5,最高的2021年为1.8。长期偿债能力上,上专股份近三年的资产负债率均超过80%,而可比企业平均值最高的2019年也只有47.5%。

盈峰环境分拆上专股份,不知道高超的股权操作技术以及堪忧的资产质量、偿债能力又会对上专股份IPO造成怎样的影响?

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐