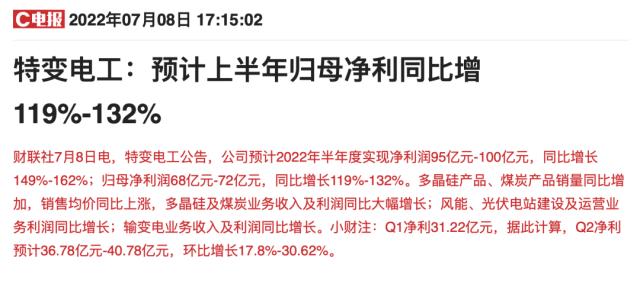

黑色金属钢材周报:供需双弱格局下,钢价难破振荡态势

来源:海通期货 2022-07-11 12:22:40

摘要

上周钢材期货盘面价格振荡运行,现货价格表现偏弱。上周螺纹钢2210合约下跌2.76%至4196元/吨,热轧卷板2210合约下跌3.31%至4206元/吨。螺纹钢近远月价差微增,热卷近远月表现不相上下;螺纹现货表现略强于期货,基差微增,热卷相反,基差微降;期货方面热卷表现略弱于螺纹,卷螺价差小幅回落;铁矿石强于成材,

螺矿主力比价走弱。

供给:高炉开工率和产能利用率周环比均继续走弱,螺纹长短流程产量周环比自低位继续下滑,热卷周产量同样环比出现较大降幅。

需求:建材贸易商成交和螺纹钢、热卷表观消费量环比再度走弱,但仍维持同期下沿运行。

库存:螺纹钢和热卷钢厂库存环比同步下降,螺纹钢社会库存降幅扩大,热卷社库微增,仅热卷钢厂库存继续维持低位。近期钢材市场的仍呈现在现实与预期博弈间的振荡走势。钢厂盈利情况依然较差,叠加部分钢厂的轧线检修,使得螺纹钢和热卷产量环比均出现较明显的下降。需求端在淡季多雨水天气的影响下,仍维持同期下沿振荡运行,供需双弱格局延续。库存方面,上周螺纹钢和热卷钢厂库存均有所下降,螺纹钢库存三连降,热卷社会库存则有所攀升,其中需要注意的是,当前库存的下降主要是由供应的压缩贡献,并非需求的增量引发,反应供需格局尚未得到明显改善,短期钢价仍存一定压力,但政策限产预期影响下供应端难有放量,因此目前仍无明显打破振荡格局的驱动。

一、价格及价差

上周钢材期货盘面价格振荡运行,现货价格表现偏弱。上周螺纹钢2210合约下跌2.76%至4196元/吨,热轧卷板2210合约下跌3.31%至4206元/吨。上周上海螺纹下跌60元/吨至4250元/吨,杭州螺纹下跌90元/吨至4260元/吨,广州螺纹下跌140元/吨至4480元/吨附近,北京螺纹下跌110元/吨至4130元/吨。螺纹华东华南过磅价差增至-99元/吨附近,华南北方过磅价差从156收窄至109元/吨附近。上海热卷下跌120元/吨至4230元/吨,广州热卷下跌100元/吨至4180元/吨,华东卷螺价差从热卷价格高出螺纹40元/吨缩小至20元/吨。上周各地区钢坯现货价格表现偏弱,唐山方坯Q235下跌120元/吨至3920元/吨,唐山20MnSi下跌120元/吨至4020元/吨,江苏20MnSi下跌130元/吨至4180元/吨,江苏和唐山间价差降至160元/吨。

螺纹10-01月间价差从47微增至61元/吨;热卷10-01月间价差维持在48元/吨上下波动。上周热卷盘面主力合约价格表现略弱于螺纹钢,10合约卷螺差从46小幅回落至10元/吨;原料铁矿石总体表现强于成材,10合约螺纹和09合约铁矿比价从5.71回落至5.55。

螺纹01合约基差从92扩大至115元/吨,螺纹05合约基差从150扩大至169元/吨,螺纹10合约基差从45扩大至54元/吨。热卷01合约基差从88缩小至72元/吨,热卷05合约基差从163缩小至120元/吨,热卷10合约基差从39缩小至24元/吨。

二、废钢与利润

废钢:富宝数据显示7/2-7/7期间,全国147家钢厂废钢到货量日均约20.74万吨,环比前期有回升,长流程和短流程钢厂均有所回升;7/1-7/7期间147家钢厂日耗约20.76万吨,环比上期有所下降,长流程和短流程钢厂用量均有所下降;库存周环比下降,供需格局相较上周表现良好。

长流程:准一级冶金焦上周提降200元/吨,铁矿石现货价格下跌,总体上周长流程生产成本有所下降。螺纹热卷现货价格均走弱,热卷现货价格弱于螺纹现货价格;由此相较前周钢材吨钢利润,华东地区螺纹和热卷即期利润均有所扩大。截至7月8日,华东螺纹吨钢利润(理计)约为119元/吨,华东热卷利润约为-1元/吨左右。

短流程:上周废钢现货价格有所下滑,张家港废钢价格下跌50元/吨至2840元/吨,废钢价格表现弱于铁矿石价格,废钢铁水成本价差从废钢贴水铁水成本180元/吨缩小至161元/吨左右。华东地区短流程吨钢利润盈利情况有所好转,华东地区谷电利润从11扩大至13元/吨,谷电和平电平均利润同样也把亏损收复至亏损82元/吨左右。

上周钢厂长短流程生产成本均随原料价格小幅走弱而下降,华东螺纹高炉利润小幅上行修复,电炉利润波动不大,仍保持盈亏平衡线以下运行;卷螺利润差继续走弱至-120元/吨,同比差距扩大。

三、供应

截至7月8日一周,全国247家钢厂高炉开工率环比降至78.53%,产能利用率环比降至85.71%。唐山126座高炉检修周度影响产量上升至92.96万吨,唐山高炉开工率较上周减少1.59%至54.76%。上周螺纹钢产量周环比减少15.25万吨至254.61万吨,同比增速环比前期缩小,同比去年水平减少28.21%,其中长短流程产量均有回落。分地区来看,产量主要减量由华东和南方地区贡献,北方地区螺纹钢产量周环比微升。热卷产量环比前周下降13.24万吨至312.63万吨,低于去年同期水平。冷热卷板价差500元/吨,同比偏高,供料卷产量支撑力较强。冷轧上周产量环比增加1.47万吨至84.25万吨;中厚板上周产量环比增加1.37万吨至146.2万吨;线材产量上周环比减少0.5万吨至124.57万吨。总计五大钢材产量上周环比减少26.15万吨至922.26万吨。

四、需求

7月第2周,全国建材主流贸易商成交量日均量为15.49万吨/日,较前周减少1.2万吨/日,贸易商整体心态延续弱势,建材成交环比回落。分地区来看,华东、南方和北方大区环比均有回落。螺纹钢测算周度表观消费量环比减少18.66万吨至304.88万吨,表需同比增速降至-8.49%。热卷表观消费量周环比减少21.89万吨至306.88万吨,表需同比增速降至-5.33%。

五、库存

上周螺纹钢35城社会库存环比减少38.49万吨至769.7万吨,低于去年同期库存43.07万吨;钢厂库存环比减少11.78万吨至321.65万吨,低于去年同期20.99万吨。螺纹钢总库存环比减少50.27万吨至288.92万吨,低于去年同期库存水平64.06万吨。

热卷上周55城社会库存环比增加8.52万吨至275.5万吨,高于去年同期库存23.14万吨;热卷钢厂库存环比减少2.77万吨至89.39万吨,低于去年同期库存16.33万吨。热卷总库存环比增加5.75万吨至504.44万吨,相比去年同期水平高出6.81万吨。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐