重磅!沪深交易所修改规则:可转债涨跌幅、交易门槛均调整 来看详细解读

来源:证券时报 2022-06-18 11:22:47

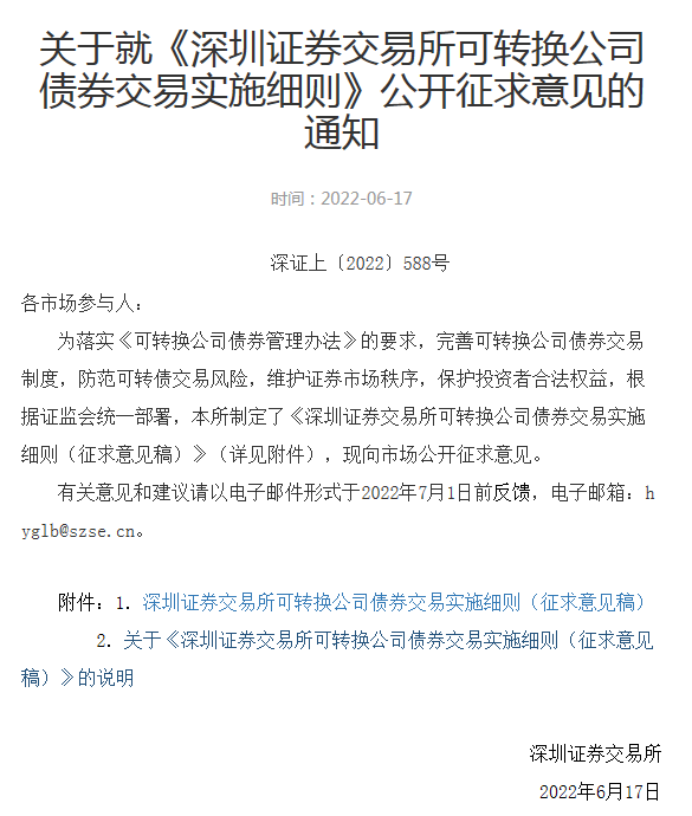

为进一步防范可转换公司债券交易风险,6月17日晚间,上海证券交易所、深圳证券交易所分别发布《可转换公司债券交易实施细则(征求意见稿)》及《关于可转换公司债券适当性管理相关事项的通知》2项文件,对“向不特定对象发行的可转债”上市次日起设置20%涨跌幅价格限制,并对新参与投资者增设“2年交易经验+10万元资产量”的准入要求。

据此,沪深交易所有关可转债交易规则等基本一致,和现行规则相比,主要有以下变化:

1、上市首日统一采取57.3%和-43.3%的涨跌幅机制。

2、上市次日起,设置20%涨跌幅价格限制。

3、新参与投资者增设“2年交易经验+10万元资产量”的准入要求

4、可转债最后交易日的证券简称前增加“Z”标识。

近年来,可转债逐渐成为上市公司特别是中小民营上市公司的重要融资工具。但也暴露出一些问题,如制度规则与产品属性不匹配、日内波动较大、投资者适当性管理不适应等。

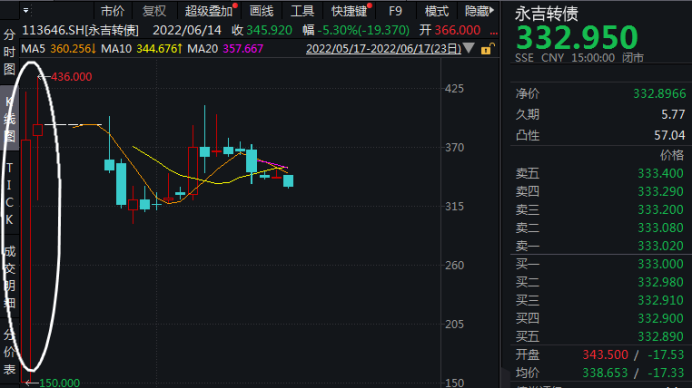

例如,5月17日,永吉转债上市,开盘涨幅达50%,随即停牌,尾盘3分钟复盘后一度暴涨超300%,最终以276.16%涨幅收盘,创下近年可转债首日盘中最大涨幅纪录,且上市首两个交易日累计换手率高达16倍。随后,上交所在5月24日通报称,投资者郑某某在该转债交易过程中,短时间内多次通过大笔高价申报的方式实施异常交易行为,导致该债券尾盘价格偏离正股大幅波动。

为此,相关人士对记者分析,可转债具有结构复杂、市场波动大等特点,需要在防止过度炒作同时维护正常交易秩序。此次起草可转债交易细则,有助于防止过度投机炒作,促进市场平稳运行。

担当上市公司重要的融资工具

可转债作为一种兼具“股性”和“债性”的混合证券品种,为上市公司募集资金提供了多样化的选择,在提高直接融资比重、优化融资结构、增强金融服务实体经济能力等方面发挥了积极作用。此前,中国证监会发布《可转换公司债券管理办法》,针对可转债炒作等问题,通过加强顶层设计,完善交易机制、投资者适当性等制度安排,抑制可转债交易风险,加强投资者保护。

近年来,可转债逐渐成为上市公司特别是中小民营上市公司的重要融资工具,在服务实体经济、提高直接融资比重、优化融资结构等方面发挥了积极作用,但也暴露出一些问题,如制度规则与产品属性不匹配、日内波动较大、投资者适当性管理不适应等,需要予以完善。

沪深证券交易所表示,《交易细则》和《适当性通知》的起草坚持市场化原则,兼顾可转债市场效率、市场稳定与投资者保护,旨在有效防止过度投机炒作、维护可转债市场平稳运行,有关措施不涉及一级市场融资政策的调整,不影响可转债市场融资功能正常发挥,不会减弱对实体经济尤其是中小民营上市公司的服务支持力度。

据介绍,本次细则制定,主要有几个方面的考虑。一是防止过度投机炒作,促进市场平稳运行。可转债具有结构复杂、市场波动大等特点,需要在防止过度炒作同时,维护正常交易秩序。为此,《实施细则》将引入投资者适当性制度、设定相对较宽的涨跌幅限制、调整日内价格申报范围等相应机制安排。

二是当前可转债交易规则相对零散,相关上位规则不够统一。本细则制定的过程中,在中国证监会的统筹安排下,统一采用债券交易规则作为上位规则依据,并对重要条款如首日涨跌幅限制、申报价格范围限制、最小价格变动单位等进行了统一。

三是急用先行,平稳过渡。考虑到可转债交易机制的调整市场影响面较广,技术改造环节较多,在充分的评估论证基础上,优先对防范炒作最有效,同时对市场影响较小的机制进行优化。

增设“资金+经验”准入要求,设置新老划断

上交所的《交易细则》和《适当性通知》主要有以下几个要点:

一是明确涨跌幅限制。可转债上市首日采取57.3%和-43.3%的涨跌幅机制,次日起引入20%的涨跌幅限制。

二是明确异常波动的标准。结合涨跌幅调整,增设了可转债价格异常波动和严重异常波动标准,明确了异常波动、严重异常波动情况下上市公司的核查及信息披露义务。

三是明确向不特定对象发行可转债的投资者适当性管理要求。在增设“2年交易经验+10万元资产量”的准入要求基础上,设置新老划断安排,强化投资者保护,也确保存量投资者继续参与不受影响。

四是新增特别标识。在可转债最后交易日的证券简称前增加“Z”标识,向投资者充分提示风险,切实保护投资者合法权益。

五是根据债券交易规则对相关术语进行调整,如“竞价交易”改为“匹配成交”。

加强防炒作力度,增加异常交易行为类型

深交所《交易细则》和《适当性通知》要点如下:

一是对向不特定对象发行的可转债上市次日起设置20%涨跌幅价格限制,并结合涨跌幅调整,增设了可转债交易异常波动、严重异常波动标准,明确了异常波动、严重异常波动情况下上市公司的核查及信息披露义务。

二是明确向不特定对象发行的可转债适当性要求,一方面对新参与投资者增设“2年交易经验+10万元资产量”的准入要求,强化投资者保护;另一方面,实施新老划断,明确存量投资者可继续参与不受影响。

三是根据可转债交易机制特点及防控炒作需要,增加了异常交易行为类型,进一步加强防炒作力度。

四是在可转债最后交易日的证券简称前增加“Z”标识,向投资者充分提示风险,切实保护投资者利益。

五是做好与《债券交易规则》的衔接,将超过价格限制的可转债申报处理方式由“暂存交易主机”调整为“无效申报”,与其他债券保持一致,并对部分文字表述进行调整。

据悉,沪深交易所本次《交易细则》的征求意见截止时间为2022年7月1日。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐