基于估值水平的择时定投策略

来源:百瑞财富 2022-06-04 09:24:06

近期,受疫情冲击、俄乌局势动荡以及美联储紧缩政策外溢的影响,内外部不确定性因素增多,我国经济发展面临的压力加大。资本市场平稳运行也遭遇挑战,股市行情遇冷。2022年以来股票型基金平均下跌21.65%,平均最大回撤为24.8%;混合型基金平均下跌17.11%,平均最大回撤为22.68%。

面对市场动荡,个人投资者的常见操作包括两种。一是“追涨杀跌”,持币等待机会。另一种是“低买高卖”,希望市场均值回归。本文将介绍一种可能更适合于当前市场状况的策略——基于估值水平的择时定投策略,并通过分析历史数据,模拟该策略的实现情景,用实际数据说明其优异表现。

01策略介绍

定投策略,即定期定额投资策略,是一项适用于股票市场长期投资的策略。定投策略具有降低投资风险、投资成本,同时又能取得令人满意收益的优势。传统的定投策略虽表现十分优异,但其存在卖出策略不明晰,需承受巨大波动与回撤的缺点。我们在传统定投策略的基础上,加入理论指导下的主动投资行为,构建基于估值水平的择时定投策略:在估值水平较低时建仓、定投加仓,以收集低价筹码;在市场估值较高时减仓,以抛出收回筹码。

相比于传统低买高卖的策略,基于估值水平的择时定投策略的主要优点包括三个:

资金利用率高:资金加权使用时间短,年化收益率高;

最大浮亏额低:波动水平、最大回撤及最大浮亏金额较小;

适合长期持有:投资心态平和,投资感受优良,有助于投资者长期持有。

02策略模拟

对股票估值的常见指标是PE(市盈率)。通常而言,PE的运用场景是进行横向的截面对比,即同一行业内不同公司面板数据的对比,PE高的公司对应高估值公司,反之亦然。与此不同,本文将PE应用于纵向的历史对比,即以当前PE在历史时间序列数据里的高低(PE历史分位)判断当前估值的高低。若当前沪深300指数处于30分位的PE历史分位数,则表明历史市盈率有70%的比例高于当下的市盈率水平,当前处于低估值区间或估值洼地;若当前沪深300指数处于70分位的PE历史分位数,则表明历史市盈率仅有30%的比例高于当下,当下处于高估值的区间。

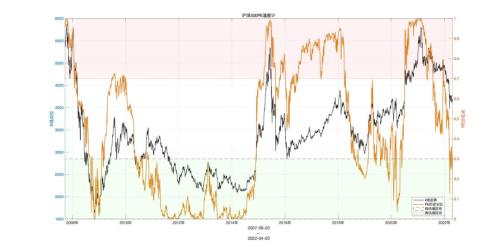

图1:2007-2022年沪深300PE历史分位图。注:以5年为采样窗口

我们搜寻了2007—2022年的PE历史分位数据,按照时间序列汇总如图1所示。不难看出,近15年共出现2008—2009年、2011—2015年、2018——2020年三个区间的PE指数低于30%的历史分位。我们分别在这三个区间模拟本文设计的基于估值水平的择时定投策略,即PE低于30分位后开始建仓,并持续加仓,设定每10个交易日购买10,000.00元人民币的股票,当PE到达70分位后停止加仓,并在延迟15个交易日后一次性全部清仓。

模拟过程、图线与结果简要分析汇总如下:

2.1

2018—2020:波动上升,预期兑现

如图2所示,市场在此阶段波动向上,指数虽然走得比较沉闷,但市场走势保持稳中向好。2019年1月指数拉低至2964点,此后股指保持震荡上行。2020年3月,PE历史分位触底后开始反弹,并于2020年7月越过70的PE历史分位,此时指数位置也来到4852点。

图 2:2018-2020年基于估值水平的定投策略模拟结果

基于估值水平的择时定投策略:在2018年10月PE历史分位降低到30分位点以下时建仓,直到2020年7月在到达70分位之前停止加仓,并在7月中旬一次性将股票全部清仓。期间,本次策略共投入了420,000.00元,到期清仓后账户余额536,390.00元。最终净值达到1.3,年化利率可以达到32%,最大回撤22.3976%,卡玛率为1.45。

基于估值水平的传统投资策略:同样在2018年9月估值低点开始买入,到2020年7月估值高点卖出,到期账户余额为598,128.00元,净值为1.42,但是年化利率只有18%,最大回撤为16%,卡玛率为1.125。

可见,虽然传统投资策略的净值高于择时定投策略,但其年化利率,卡玛率不如择时定投策略有优势。在最大回撤上,传统策略看起来是有优势的,然而按照最大回撤计算出最大盈亏为67,000.00元,而基于估值水平的定投最大浮亏却只有12,442.00元,风险显著的低于传统策略。

2.2

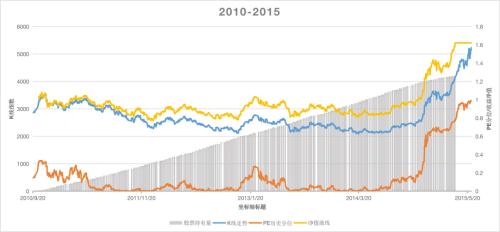

2010—2015:坚定信心,跨越谷底

如图3所示,2010年起市场开启震荡整理区间,震荡下行持续至2014年三季度,最长低于PE历史分位点30的低位横盘时间长达四年,投资方向难以把控。此后,在2014年7月至2015年6月迎来一轮牛市行情,指数摸高到了5353点。

图3:2010-2015年基于估值水平的定投策略模拟结果

基于估值水平的择时定投策略:在2010年10月PE历史分位降低到30分位点以下时建仓,到2015年3月在PE到达70分位之前停止加仓,并在4月初一次性将股票全部清仓。期间策略一共投入资金1,080,000.00元,到期清仓后账户余额为1,749,987.51元。净值为1.6,年化利率则有24%。最大回撤为28.6274%,卡玛率为0.85。

基于估值水平的传统投资策略:在2010年10月买入,在2015年4月卖出,清仓后账户余额为1,982,223.545元,净值为1.8,年化为12%,回撤41%,卡玛率为0.29。

可见,虽然择时定投策略的净值没有显著高出普通投资,但其回撤更小,年化收益率、卡玛率也优于传统投资方式。此外,如果按照金额考虑两种策略浮亏的话,传统策略最大浮亏为442,800.00元,而择时定投策略的最大浮亏只有160,734.00元。需要注意的是,择时定投策略在波动幅度较大的市场里会展现出较好的收益,而2010—2015年的市场总体处于较平稳、低迷状态,相对来说更难通过Beta策略取得好的收益。即使如此,本次定投策略模拟也可以证明,在平稳、低迷的市场中坚持定投,最后也将取得不错的收益。

2.3

2008—2009:波动较大,收益明显

如图4所示,本阶段市场波动非常大,在2008年一年内股指急转直下,最大跌幅超过70%,四季度低位的震荡市持续时间相对较短,转而市场在2008年末开始恢复上涨,并于2019年7月达到本轮周期的高位3743点。

图4:2008-2009年基于估值水平的定投策略模拟结果

基于估值水平的择时定投策略:在2008年9月PE历史分位降低到30分位点以下时建仓,直到2009年6月在到达70分位之前停止加仓,并在7月底一次性将股票全部清仓。执行定投策略的总投入资金190,000.00元,清仓之后账户余额为324,800.22元。净值达到1.7,年利率能够达到166%,最大回撤为27.8475%,卡玛率为6.14。

基于估值水平的传统投资策略:在2008年9月买入,在2009年7月卖出,清仓后账户余额为374,447.58元,净值为1.97,最大回撤45%,年化为97%,卡玛率为2.15。传统策略最大浮亏为85,500.00元,而定投的最大浮亏只有4,385.00元。可以看出在市场波动幅度较大时,定投策略虽然回撤也比较大,但是其策略收益也是较高的。

2.4

模拟结果对比

通过三个阶段择时定投策略和传统低买高卖的策略模拟与比较(汇总结果见表1),读者可以清楚地看出,择时定投的年化收益率及卡玛率都是显著优于传统投资。这是由A股市场牛短熊长的特性决定的,同样的投资数额,定投在接近牛市开始时才接近满仓,而传统策略则在一开始投入大笔资金,需要一直忍受漫长熊市的波动对资产价格的影响,其最大浮亏要显著的大于定投策略,不利于长期持仓。与之相对的,可以认为定投策略是非常适合长期看好A股市场的投资者使用的。

03

策略启示

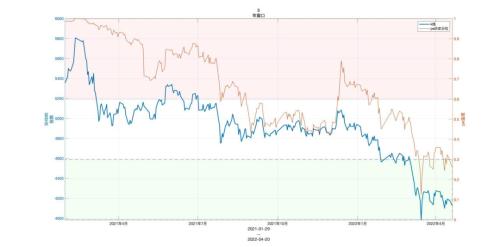

对沪深300的三次股市熊牛转换的投资模拟结果已展现出基于估值水平的择时定投策略相比于传统定投策略的优势。对于当前而言,如图5所示,2022年一季度末的市场已迎来PE历史分位指标低于30分位点的低估值期,从基本面看,近来A股的下跌是多重利空叠加导致的,市场估值已处在估值洼地。因此,新一轮周期已经启动,股价会在业绩底之前企稳,从历史数据看,当下即是适合建仓的最佳时机。

图5:2021-当前基于估值水平的定投策略模拟结果

旧有周期接近尾声,新的周期即将开始。虽然现在市场处于“春寒”,但春天是播种的季节,希望各投资人能够抓住春耕秋收的历史规律,共同迎接股市成长回报,分享经济发展红利。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐