按揭贷款占比提升,存款成本普升拉低净利差

来源:珮珊债券研究 2022-05-11 12:23:32

摘要:

资产增速小幅回落。2021年,41家A+H股上市银行资产规模同比增速7.8%,较2021H1的8.2%小幅回落。从央行月度数据来看,商业银行资产增速在20年初快速抬升之后,整体在10%以上的高位震荡,进入2021年先大幅回落后缓慢震荡下行。样本银行总资产同比仅有2家为负,环比有6家银行总资产收缩。

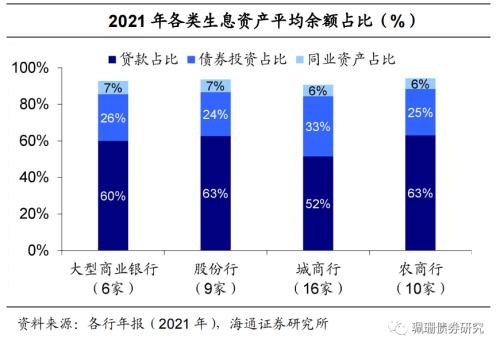

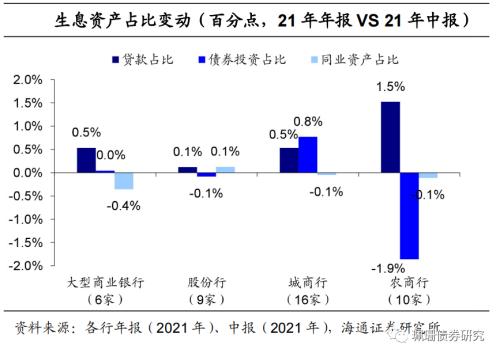

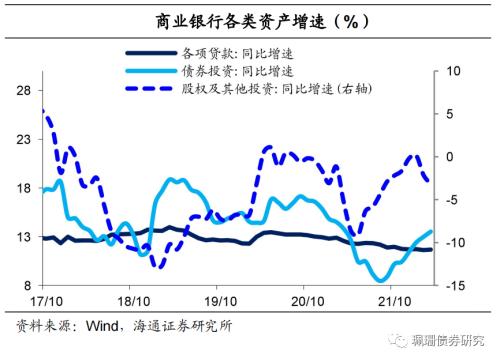

资产结构:贷款升同业降,债券分化。从生息资产平均余额结构变化看,上市银行贷款占比普遍提高,农商行提升幅度最大;债券投资占比分化,大行和股份行变化不大,城商行增加,农商行减少;同业资产占比除股份行小幅上升外,大行、城商行和农商行均小幅下降。资产负债表时点数据显示同业资产规模回落,同比环比均走低,环比增速为六年内最低。

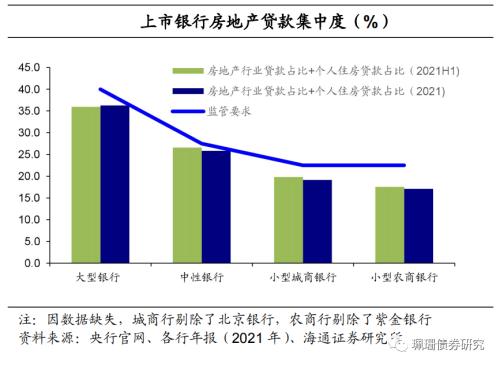

贷款结构:房企贷款下降,贷款风险偏好降低。2021年个人住房贷款占比除大行上升0.5pct外其余波动幅度较小,房地产行业和企业贷款占比下降,房贷集中度除大行外均有改善,高风险行业贷款占比续降。房贷集中度达标情况方面,相对于21H1,39 家银行中,个人住房贷款占比超警戒线的银行从10 家下降至9家,房地产贷款占比超警戒线的银行保持8家不变(未剔除住房租赁有关贷款,数据或偏高)。

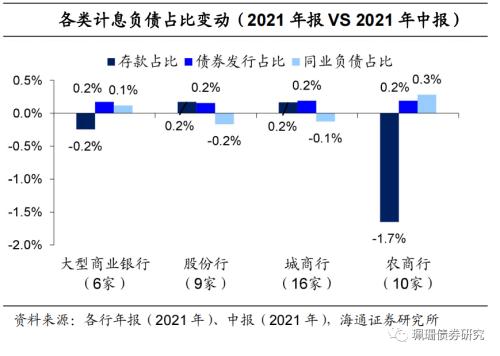

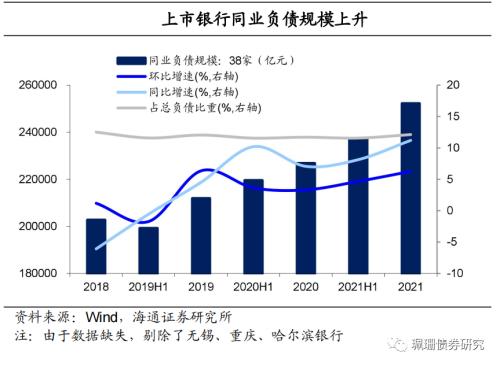

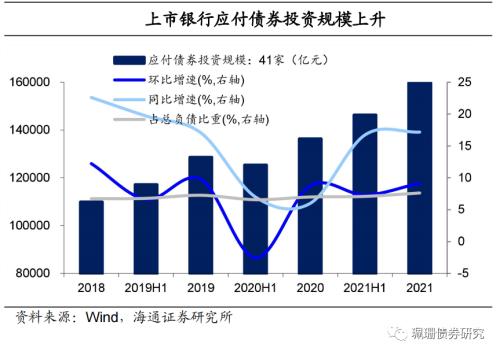

负债结构:股份行、城商行负债结构“优化”,同业负债和应付债券占比上升。计息负债中,农商行大幅下降1.7pct,大行小幅下降0.2pct,股份行和城商行均上升0.2pct;债券发行占比方面,各类银行均有上升,幅度均在0.2pct左右。资产负债表时点数据显示,同业负债和应付债券规模双双抬升。

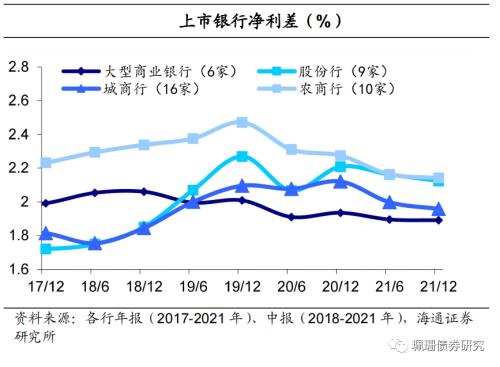

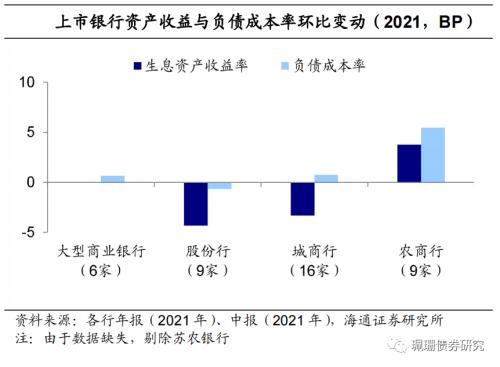

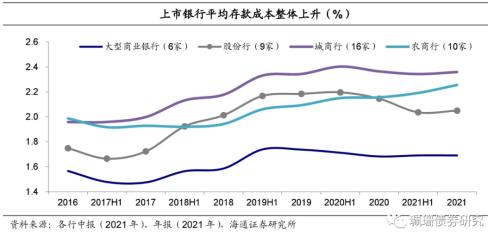

净利差环比普降,存款成本普升。2021年各类银行净利差水平/环比变动/同比变动分别为:六大行1.89%/-0.4BP/4.4BP、股份行2.12%/-3.8BP/-8.4BP、城商行1.96%/-3.9BP/-16.3BP、农商行2.14%/-2.2BP/-13.2BP。净利差普降原因各不相同,股份行和城商行主要源于生息资产收益率下降,大行和农商行主要源于计息负债成本率上升,其中存款成本普升。21年6月自律协会优化存款利率效果有限,或与期限结构调整有关,今年4月再度引导调降。

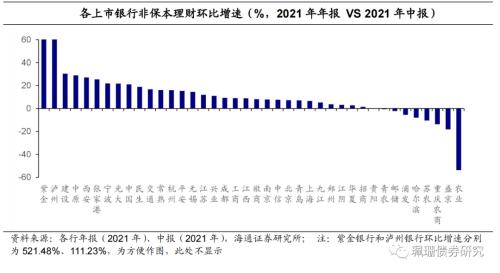

表外理财:农商行小幅下降,其他保持增长。2021年,40家A、H股上市银行(46家上市银行中剔除浙商、重庆、甘肃、天津、广州农商行、九台农商银行)表外非保本理财总规模为23.2万亿元,同比增长7.16%,环比增长9.24%。理财规模同比和环比增长银行家数分别为30家和32家。分银行类型来看,六家国有大行表外理财规模9.3万亿,同比下降0.94%,环比增加11.53%。股份行、城商行同环比均上升。

理财子公司:净值化率普升,规模增速大幅提升。从盈利能力来看,2021年除苏银理财未公布净利润数据外,其余净利润均为正。净值化产品占比提升,理财规模同比大幅增长,结构上以固收类产品为主。

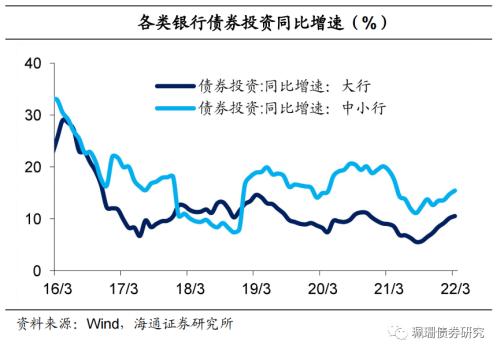

银行配债增速提升,但供给压力仍大,长端利率承压。今年银行债券投资增速持续提升,贷款增速震荡下行。展望二三季度,经济下行压力仍大但货币政策关注物价变化并兼顾内外平衡,5-6月或迎地方债发行高峰,供给压力加大,资金利率向政策利率靠拢,稳地产政策使房地产信贷有所回暖,挤压银行配债空间,长端利率承压。

----------------

上市银行 21 年年报相继出炉,我们分析了 A 股上市银行资产负债表、生息资产、付息负债平均余额的结构和收益成本变化,发现:银行资产增速持续小幅回落,贷款占比整体上升而同业资产占比普降,地产类和企业贷款均降且风险偏好企稳,股份行和城商行负债结构优化,净利差环比普降,表外理财整体续增。

1.资产增速持续小幅回落

2021年银行资产增速小幅回落。2021年,41家A股、H股上市银行总资产规模达到228.6万亿,同比增速7.8%,较2021H1的8.2%小幅回落。从央行月度数据来看,商业银行总资产增速在2021年先大幅回落后缓慢震荡下行,21年11月达到7.14%的低点,但在22年一季度有回升趋势,截至22年3月已恢复至疫情前水平(20年1-2月)附近。

银行扩表速度持续放缓。21年货币政策坚持稳健取向,总债务余额同比增速较上一年末低2.7个百分点,宏观杠杆率比上一年末低7.7个百分点,商业银行扩表速度持续放缓。从总资产同比增速看,41家银行中有26家银行总资产同比增速相较21年H1放缓,降幅最大的为紫金银行(行情601860,诊股),下降约13个百分点;有2家银行同比负增长,分别为紫金银行(-5.05%)和盛京银行(-3.07%);同比增速最大的为宁波银行(行情002142,诊股)(23.9%)。从总资产环比增速看,41家银行中有6家银行总资产环比收缩,分别为紫金银行(-9.34%)、民生银行(行情600016,诊股)(-1.65%)、盛京银行(-1.02%)、徽商银行(-0.44%)、青农商行(行情002958,诊股)(-0.08%)和北京银行(行情601169,诊股)(-0.003%)。

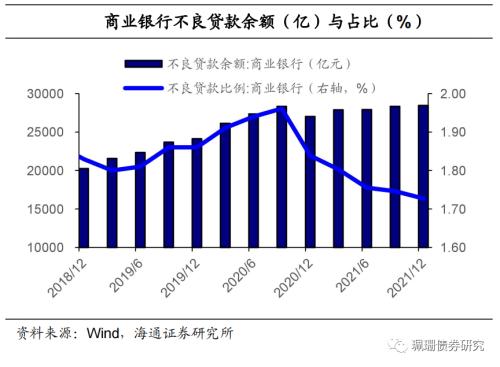

资产质量逐步向好。2021年全年商业银行不良贷款占比不断下降,同时拨备覆盖率明显提升,已达到近年新高,资产质量不断向好。

2.资产结构:贷款升,同业降,债券小幅回升但仍低

生息资产结构中,除农商行外整体稳定,各项环比变动幅度均不超1个百分点。其中,贷款占比均提高,债券投资占比分化、同业资产占比整体小幅下降。从2021年上市银行的生息资产结构变化看,上市银行贷款占比普遍提高,其中农商提升幅度最大,为1.5pct。债券投资占比变动分化,其中大行和股份行变化不大,城商行增加0.8pct,农商行减少1.9pct。同业资产占比整体小幅下降,除股份行小幅上升0.1pct外,大行、城商行和农商行分别小幅下降0.4pct、0.1pct、0.1pct。

值得注意的是,上市银行贷款占总生息资产比例自2017年起连续五年增长;债券投资占比在经历了17H1至21H1的连续下降后,小幅回升0.1个百分点;同业资产占比连续两年下降。

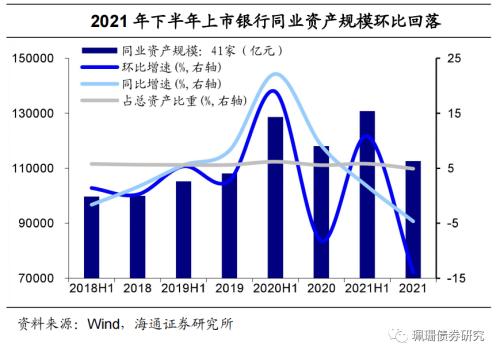

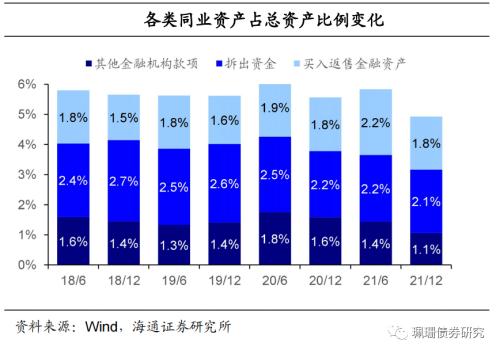

资产负债表时点数据显示:21年下半年同业资产规模回落,同环比均走低,环比增速为六年内最低,同业资产规模占总资产比重由2021H1的5.83%大幅下降至4.93%(2020年末为5.57%)。2020年至2021年H1,宽松货币政策基调下资金利率偏低+可配置优质资产偏少,银行配置买入返售资产占比增大,同业业务活跃,21年下半年同业资产规模大幅回落。2021年底,41家银行的同业资产(包括存放同业款项、拆出资金和买入返售金融资产三类)规模较2020年底同比下降4.65%至11.3万亿元,但仍高于2019年底水平。受2021H1高基数影响,环比增速由正转负达到-13.95%,为六年内最低。同业资产占总资产比重下降至4.93%,为2017年至今的最低水平。

分银行类别来看,同业资产规模较2020年下降主要是受六大行拖累,其同比、环比增速分别为-10.62%、-20.09%;而城商行依旧保持上升势头,其同比、环比增速分别为10.94%、6.77%。从同业资产的构成来看,买入返售金融资产和其他金融款项均有明显下降。相较于2021H1,存放同业款项、拆出资金和买入返售金融资产占总资产比例分别下降0.3pct、0.1pct和0.4pct。

3.贷款结构:按揭贷款提升,房企贷款下降,贷款风险偏好降低

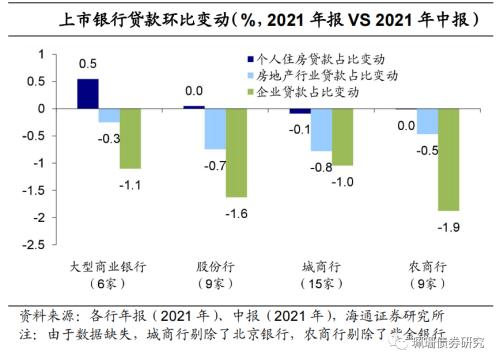

2021年各类银行房地产行业贷款和企业贷款占比均下降。与2021H1相比各类银行的个人住房贷款占比除大行略升0.5pct外其余波动幅度较小;房地产行业贷款占比均小幅下降,降幅在0.3-0.8pct;企业贷款占比均下降明显,降幅在1.0-1.9pct,其中股份行和农商行降幅最大,分别下降了1.6pct、1.9pct。

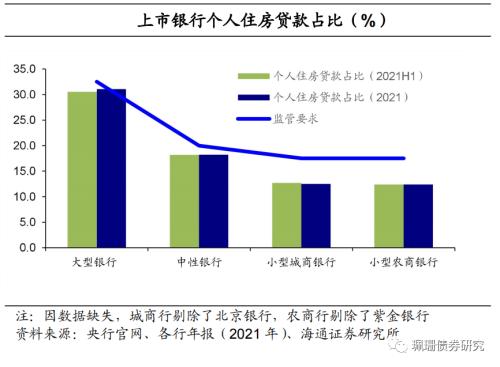

房贷集中度达标情况:略有改善。20年12月31日,中国人民银行、中国银行(行情601988,诊股)保险监督管理委员会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,分五档对房地产贷款集中度进行管理,并分档设置房地产贷款余额占比和个人住房贷款余额占比两个上限。相较于21年H1,39 家上市银行中,个人住房贷款占比超出警戒线的银行从10家下降为9家(重庆农商银行达标),房地产贷款占比超出警戒线的银行仍为8家,但过线幅度普遍下降(未剔除住房租赁有关贷款,因此数据偏高)。

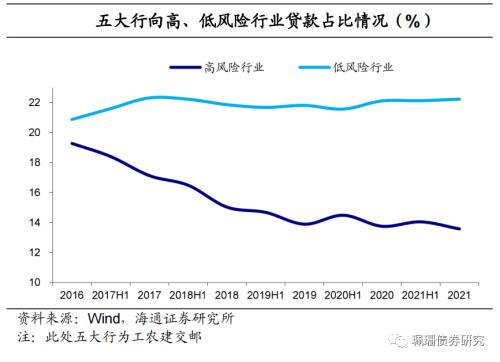

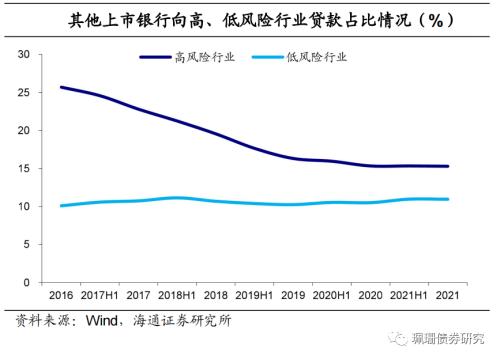

高风险行业贷款占比下降。根据各上市银行披露数据,大行中剔除中行,其他行剔除平安、光大、南京等18家银行,剩余22家上市银行高风险行业贷款(包括批发零售、制造业、采矿业)占比从16年底的21.0%降至21年底的14.0%(2021H1为14.4%);低风险行业(包括电力燃气及水的生产和供应业、交通运输仓储和邮政业、水利环境公共设施业)贷款占比则保持在18%以上,2021年底较2021H1的18.9%上升至19.2%。

五大行贷款风险偏好降低。分银行来看,五大行(工农建交邮)的高风险行业贷款占比由2021H1的14.1%降至13.6%;低风险行业贷款占比继续小幅上升至22.2%;其他17家上市银行高风险行业贷款占比和低风险行业贷款占比较2021H1变动不大,分别较五大行高1.71pct、低11.26pct。

4.负债结构:股份行、城商行“优化”,应付债券占比上升

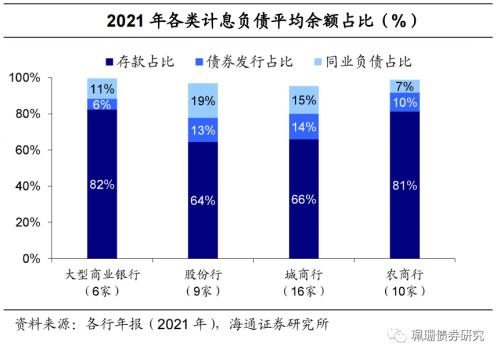

负债结构除农商行外保持稳定,债券发行均有小幅上升,股份行、城商行结构略有 “优化”,农商行存款占比大幅下滑。从2021年上市银行年报各类计息负债平均余额变动来看,与2021H1相比,存款占比方面,农商行大幅下降1.7pct,大行小幅下降0.2pct,股份行和城商行均小幅上升0.2pct。债券发行占比方面,各类银行均有上升,幅度均在0.2pct左右。同业负债占比方面,大行和农商行分别上升0.1pct和0.3pct,股份行和城商行分别下降0.2pct和0.1pct。

资产负债表时点数据显示:同业负债和应付债券规模双双抬升。剔除无锡、重庆、哈尔滨银行后38家上市银行2021年底同业负债(包括同业和其他金融机构存放款项、拆入资金、卖出回购金融资产三类)整体规模25.2万亿元;同比增速11.21%,前值(2021H1,下同)8.13%,环比增速6.25%,前值4.67%;其中城商行同比增速最高,达27.1%;同业负债占总负债比重由2021H1的11.58%回升至12.13%,较2020年底的11.72%上升。

应付债券方面,41家上市银行2021年底应付债券规模约为16.0万亿,同比增速17.17%,环比增速9.18%;应付债券总规模占总负债规模比重7.63%,较2020年底的7.00%小幅上升。

5.净利差普降,存款成本普升

银行净利差环比普降,其中城商行和股份行下降幅度较大。2021年大行平均净利差1.89%,环比小幅下降0.4BP,同比下降4.4BP;股份行平均2.12%,环比下降3.8BP,同比下降8.4BP;城商行平均1.96%,环比下降3.9BP,同比大幅下降16.3BP;农商行平均2.14%,环比下降2.2BP,同比大幅下降13.2BP。

净利差普降原因各不相同,股份行和城商行主要源于生息资产收益率下降,大行和农商行主要源于计息负债成本率上升,其中存款成本普升。股份行净利差大幅下降主因生息资产收益率环比下降4BP(贷款收益率环比下降7BP),城商行净利差大幅下降主因生息资产环比下降3BP(债券投资收益率环比下降5BP)。大行生息资产收益率基本持平而计息负债成本率环比小幅增长1BP(向央行借款利率环比增加1BP),农商行的生息资产收益率和计息负债成本率双升,负债成本率环比上升幅度更大达到5BP(存款成本率环比上升6BP)。

净利差普降原因各不相同,股份行和城商行主要源于生息资产收益率下降,大行和农商行主要源于计息负债成本率上升,其中存款成本普升。股份行净利差大幅下降主因生息资产收益率环比下降4BP(贷款收益率环比下降7BP),城商行净利差大幅下降主因生息资产环比下降3BP(债券投资收益率环比下降5BP)。大行生息资产收益率基本持平而计息负债成本率环比小幅增长1BP(向央行借款利率环比增加1BP),农商行的生息资产收益率和计息负债成本率双升,负债成本率环比上升幅度更大达到5BP(存款成本率环比上升6BP)。

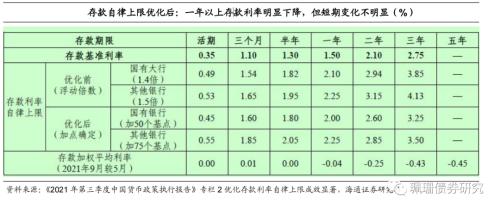

自律协会优化存款利率效果有限,今年4月再度引导调降。2021年6月市场利率定价自律机制优化了存款利率自律上限的确定方式,带动了1年以上存款成本的下降,但对于短期存款利率影响有限。但从银行年报来看,存款成本降幅并不明显,或与期限结构调整有关(虽然1Y以上利率上限下调,但银行如果增加了中长期存款占比、降低活期占比综合成本依然偏高)。2022年4月人民银行指导利率自律机制建立了存款利率市场化调整机制,参考十年国债利率与1YLPR调整存款利率,国有大行、部分股份行和地方行均下调1年以上期限定期存款和大额存单利率,4月最后一周新发生存款利率环比下降10BP。

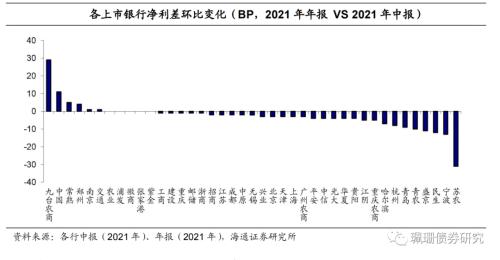

从银行整体样本来看,41家银行中只有6家银行净利差环比上升,5家银行基本持平,30家银行下降。其中,九台农商银行环比上升幅度最大,为29BP;其次为中国银行,上升幅度为11BP;常熟、郑州、南京、交通银行(行情601328,诊股)上升幅度较小,位于1-5BP之间。苏农商行环比下降幅度最大,为31BP。

从银行整体样本来看,41家银行中只有6家银行净利差环比上升,5家银行基本持平,30家银行下降。其中,九台农商银行环比上升幅度最大,为29BP;其次为中国银行,上升幅度为11BP;常熟、郑州、南京、交通银行(行情601328,诊股)上升幅度较小,位于1-5BP之间。苏农商行环比下降幅度最大,为31BP。

6.表外理财:保持增长,建行领跑,农商行小降

2021年,40家A、H股上市银行(46家上市银行中剔除浙商、重庆、甘肃、天津、广州农商行、九台农商银行)表外非保本理财总规模为23.2万亿元,同比增长7.16%,环比增长9.24%。理财规模同比和环比增长银行家数分别为30家和32家。招商银行(行情600036,诊股)、工商银行(行情601398,诊股)、建设银行(行情601939,诊股)非保本理财规模最大,均突破2万亿元,其中,建设银行规模环比增速达30.27%,对大行理财规模扩张贡献较大。

分银行类型来看,除农商行同比下降5.28%,环比下降2.68%外,其他类型银行均保持增长。城商行理财规模的同比增幅最大,达到16.19%,环比增速10.20%;六家国有大行表外理财规模9.3万亿,同比下降0.94%,环比增加11.53%(基本符合大行理财季节性变化规律,即年中下滑但年底回升)。股份行持续攀升至10.7万亿,同比上升13.05%,环比上升7.39%,且依然高于大行规模。

分银行类型来看,除农商行同比下降5.28%,环比下降2.68%外,其他类型银行均保持增长。城商行理财规模的同比增幅最大,达到16.19%,环比增速10.20%;六家国有大行表外理财规模9.3万亿,同比下降0.94%,环比增加11.53%(基本符合大行理财季节性变化规律,即年中下滑但年底回升)。股份行持续攀升至10.7万亿,同比上升13.05%,环比上升7.39%,且依然高于大行规模。

7.理财子公司:净值化率普升,规模增速大幅提升,结构上以固收类产品为主

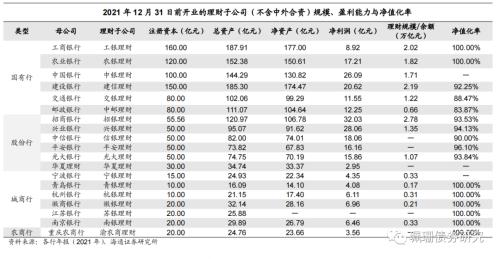

银行理财子公司是指商业银行经监管机构批准,在我国境内设立的主要从事理财业务的非银行金融机构。银行理财子公司可以通过商业银行,或者监管机构认可的其他机构,代理销售理财产品。不具备吸收存款和发放贷款的资质。设立理财子公司有利于强化银行理财业务风险隔离,推动银行理财回归资管业务本源,逐步有序打破刚性兑付,更好保护投资者合法权益。18年底开始,各家银行逐步建立起各自的理财子公司,至21年底,已经开业的理财子公司(不含中外合资)达19家,其注册资本合计达到1090.6亿元。

从盈利能力来看,2021年除苏银理财未公布净利润数据外,其余净利润均为正。其中,招银理财为唯一一家净利润超过30亿元的公司,兴银理财、中银理财和建信理财净利润也均超过20亿元。相比之下,城商行、农商行的理财子公司规模小、净利润也较低。净值化产品占比提升,对比近两年均有数据的8家理财子公司净值化率, 2021年均有提升(农银理财保持100%)。

从理财规模来看,13家理财子公司理财规模从2020年的8.84万亿元增长到2021年的16.17万亿元,同比大幅增长82.92%。大行理财子规模增长最为迅速,从2020年的4.22万亿元增长到2021年的9.62万亿元,同比增长127.78%,其中建信理财规模同比增速达到213.97%,中邮、中银、交银理财同比增速均超过100%。股份行和城商行理财子公司规模同比增速分别为42.79%和38.33%,其中徽银理财规模同比增速最高,达到765.63%。

从理财规模来看,13家理财子公司理财规模从2020年的8.84万亿元增长到2021年的16.17万亿元,同比大幅增长82.92%。大行理财子规模增长最为迅速,从2020年的4.22万亿元增长到2021年的9.62万亿元,同比增长127.78%,其中建信理财规模同比增速达到213.97%,中邮、中银、交银理财同比增速均超过100%。股份行和城商行理财子公司规模同比增速分别为42.79%和38.33%,其中徽银理财规模同比增速最高,达到765.63%。

从资产结构来看,固定收益类产品配置比例最高。从银行年报中公布数据的4家理财子公司(工银、建信、兴银、青岛理财)来看,债券/固定收益类产品占比均为最高,工银、建信、兴银、青岛理财分别为48.3%、53.3%、91.53%、89.9%。

从资产结构来看,固定收益类产品配置比例最高。从银行年报中公布数据的4家理财子公司(工银、建信、兴银、青岛理财)来看,债券/固定收益类产品占比均为最高,工银、建信、兴银、青岛理财分别为48.3%、53.3%、91.53%、89.9%。

8.总结

总结银行2021年报表:资产方面,2021年上市银行资产增速较2021H1小幅回落;银行贷款占比升,而同业资产占比降,债券投资占比分化,大行和股份行变化不大,城商行增加0.8pct,农商行减少1.9pct;贷款结构中,个人房贷除大行上升0.5pct外其余波动幅度较小,按揭贷款提升,房企贷款下降,房贷集中度除大行外均有改善,高风险行业贷款占比下降。负债方面,股份行、城商行略有“优化”,债券发行均有小幅上升,农商行存款占比大幅下滑,其余均保持稳定。净利差方面,净利差环比普降,股份行和城商行源于生息资产收益率下降、大行和农商行源于计息负债成本率上升,其中存款成本普升。21年6月自律协会优化存款利率效果有限,或与期限结构调整有关,今年4月再度引导调降。表外理财方面,表外非保本理财总规模同比、环比继续增长,农商行环比小幅下降,其余增长。理财子公司方面,净值化率普升,规模增速大幅提升,结构上以固收类产品为主。

银行配债增速提升,但供给压力仍大,长端利率承压。今年以来,银行债券投资增速持续提升,贷款增速震荡下行。从月度数据来看,银行债券投资增速从20年9月的17.2%降至21年8月的8.5%,为16年以来最低水平,后触底反弹,同比增速连续七个月上升,达到22年3月的13.5%,但与债券市场规模同比增速14.3%相比还有差距。其中大行和中小行债券投资增速均保持上升。展望二三季度,经济下行压力仍大,但货币政策关注物价变化并兼顾内外平衡,5-6月或迎地方债发行高峰,债市供给压力加大,资金利率或逐渐向政策利率靠拢,稳地产政策使房地产信贷有所回暖,挤压银行配债空间,长端利率承压。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐