大宗商品:自下而上看需求——稳增长及春季复工力度跟踪

来源:东证衍生品研究院 2022-04-27 17:26:58

报告摘要

报告日期:2022年04月26日

★下游开复工强度跟踪情况汇总(截至2022/4/22当周):

2022年,稳增长是贯穿全年的需求主线,黑色、有色和部分化工品下游涉及了房地产、基建、制造业等诸多领域,其消费情况也能够反映下游终端实际需求的变化和市场情绪。截至4月22日当周,从工业品消费来看,节后下游终端表现分化,政策对于实际需求的利好仍需时间验证。同时,多数下游行业仍反馈资金偏紧、回款较差,且原材料价格上涨的压力增加。

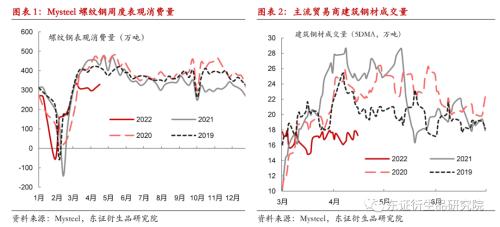

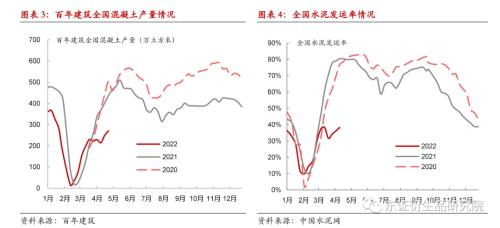

地产前端:螺纹表观消费量以及混凝土产能利用率继续环比回升,疫情缓和的区域需求有所释放。本周螺纹表需同比降幅在25%左右,而受投机情绪减弱影响,建材成交量同比降幅仍较大。东北、华东、华北地区混凝土产能利用率环比回升比较明显,华东、华南的产能利用率同比降幅依然很大,需求整体依然偏弱,且疫情的压制依然存在。地产高频数据依然表现疲弱,清明后商品房成交环比略有增加,但同比降幅仍较高。土地成交近期也没有明显的改善。

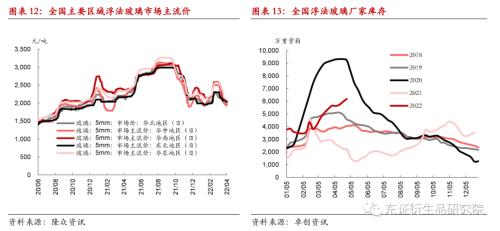

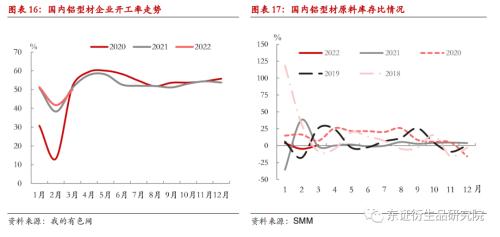

地产后端:近期玻璃原片厂家库存持续累积,已经明显高于往年同期正常水平。铝棒库存继续小幅走低,铝棒加工费继续下降。建筑型材企业受疫情影响程度在上周出现一定恶化,开工率大幅下挫。

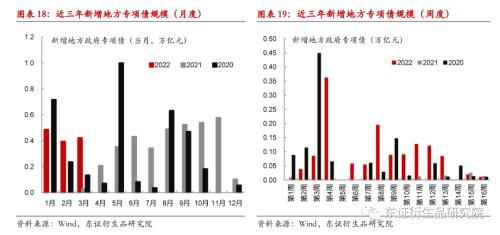

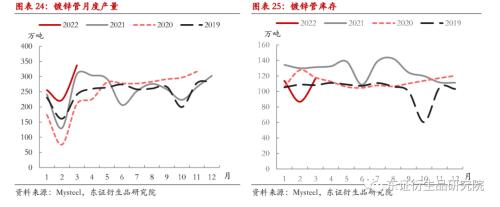

基建:4月地方政府专项债新增发行量整体较低,不过今年累计新增发行量1.33万亿元,已经超过2020年同期水平。多地疫情管控仍对镀锌厂的原料供给构成一定干扰,同时运输成本抬升也进一步压缩镀锌厂的利润空间。

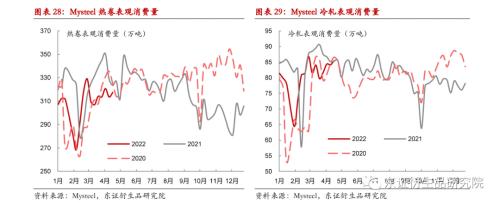

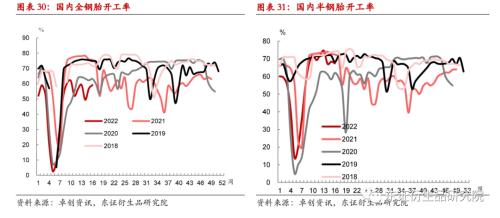

制造业:钢材方面,板材类品种表观消费量均环比下降。微观反馈终端对钢价快速上涨的承接能力不足,也意味着需求并非表现强劲。国内多地疫情爆发,部分区域居民出行受限,相关汽车产业链和下游半钢胎市场受到负面冲击。

★风险提示:政策端变化或大宗商品价格异动对下游需求产生明显扰动。

报告全文

1

下游开复工力度跟踪主要情况汇总(截至2022/4/22当周)

2022年,稳增长是贯穿全年的需求主线。自2021年12月中央政治局会议和中央经济工作会议明确了稳增长要求后,商品市场逐渐开始交易需求修复的预期。在“两会”政府工作报告中,也明确了2022年GDP增长5.5%的目标,超出了此前市场的一致预期。那么,从政策预期到落地再到需求的回升,实际节奏和力度如何也会影响市场下一步的交易逻辑和预期。

从商品市场看,黑色、有色和部分化工品下游涉及了房地产、基建、制造业等诸多领域,其消费情况也能够反映下游终端实际需求的变化和市场情绪。我们也试图通过工业品消费和需求的角度自下而上反映需求启动的速度和力度。

元宵节过后,多数下游终端都进入节后开工、复工的阶段。截至4月22日当周,从工业品消费来看,今年春节后下游终端整体表现平平,政策对于实际需求的拉动力度尚不明显。同时,多数下游行业仍反馈资金偏紧、回款较差,且原材料价格上涨的压力增加。总体来看,制造业需求好于建筑业,建筑业中,基建整体好于地产,地产后周期好于前端。具体来看:

地产前端:本周螺纹表观消费量以及混凝土产能利用率继续环比回升,疫情缓和的区域需求有所释放。本周螺纹表需同比降幅在25%左右,而受投机情绪减弱影响,建材成交量同比降幅仍较大。东北、华东、华北地区混凝土产能利用率环比回升比较明显,不过由于前期疫情的压制,华东、华南的产能利用率同比降幅依然很大,需求整体依然偏弱,且疫情的压制依然存在。地产高频数据依然表现疲弱,清明后商品房成交环比略有增加,但同比降幅仍较高。土地成交近期也没有明显的改善。

地产后端:近期玻璃原片厂家库存仍在持续累积,已经明显高于往年同期正常水平。库存压力下,玻璃现货市场暂时维稳为主,整体交投一般。铝棒库存继续小幅走低,铝棒加工费继续下降,较上周下降12元至406元/吨。建筑型材企业受疫情影响程度在上周出现一定恶化,开工率大幅下挫。疫情对于型材企业影响有所扩大,对企业的运输影响较大,部分企业成品发货困难,资金状况恶化,生产情况不佳。虽然此前疫情的过度悲观预期有所修正,但短期实际建筑消费依然疲弱,预计出现改善仍需要一段时间。

基建:4月地方政府专项债新增发行量整体较低,不过今年累计新增发行量1.33万亿元,已经超过2020年同期水平。六大重点企业新签基建类合同金额自2021年4季度开始回升。镀锌管成交量还处于高位,且近期有明显上升,意味着市场对基建发力仍有预期。成品库存去化表明当前镀锌厂的开工意愿弱于终端消费,主因多地疫情管控仍对镀锌厂的原料供给构成一定干扰,同时运输成本抬升也进一步压缩镀锌厂的利润空间,在终端订单尚未出现显著回暖前,镀锌厂开工意愿仍稍显疲弱。此外,区域分化依然存在,广东地区疫情影响边际减弱,而华北、华东管控依旧,在此情况下部分镀锌订单转至广东地区,华南下游开工情况有所好转。

制造业:钢材方面,本周板材类表观消费量有小幅回升,幅度有限。由于疫情的持续影响,制造业供应链也出现紊乱。若供应链影响持续,诸如汽车等产业链也会明显受到疫情的影响。橡胶方面,相较全钢胎,前期国内半钢胎企业的开工率维持在较高水平,但近两周半钢胎开工率也开始走低。究其原因,国内多地疫情爆发,部分区域居民出行受限,以及俄乌冲突和国内部分车企停产已经开始对相关汽车产业链和下游半钢胎市场造成一定负面冲击。

2

下游需求跟踪主要指标及情况详情

2.1、地产前端:疫情影响持续,需求环比略有回升

本周建材终端需求继续小幅回升。螺纹表需和水泥开工均有所增加,截至4月22日当周,Mysteel螺纹钢周度表观消费量接近330万吨,继续较上周环比回升,但较2021年同期降幅在25%左右,降幅略有收窄。近期,随着华北和华南地区逐渐解封,需求有所释放,但华东地区疫情依然比较严峻,且出现一定散点式爆发,对需求的释放依然比较不利。疫情的复杂性使得建材需求依然受到压制,近期虽略有恢复,但恢复的速度还相对偏慢。4月22日当周平均建材成交量17.29万吨,较前期水平变化不大,市场投机情绪依然处于较低的水平,同比降幅在33%左右。

本周混凝土和水泥产能利用率和出货也有所回升。4月22日当周,百年建筑混凝土产量和产能利用率较上周环比上升,与螺纹表需的环比变化一致。从同比角度看,当前混凝土产量较去年阳历同期的降幅仍在38%左右,同比降幅较大。分区域看,本周除西南地区外,其他区域的混凝土产能利用率均有所回升,回升幅度较大的是东北、华东和华北地区。从同比角度看,除西南外,各区域混凝土的产能利用率均仍明显低于去年同期,华东、华南和西北地区同比差距较大,华东、华南受疫情影响,产能利用率大幅低于去年同期。目前来看,疫情得到控制的区域,预计需求将有修复空间,但各区域疫情阶段不同,使得需求整体难以出现快速回补。

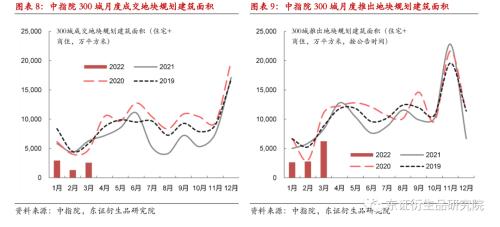

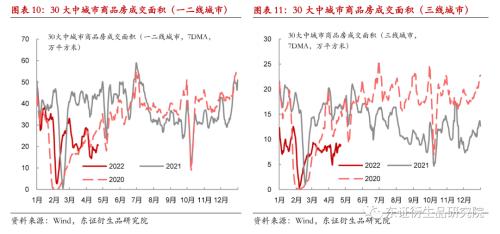

从地产端偏领先指标的土地成交和销售看,目前情况仍并不乐观,清明假期后第一周,地产高频成交环比回升幅度也相对有限。1-3月300城住宅类(含商住)成交用地规划建筑面积同比下降58.63%,推出地块规划建筑面积同比下降39.22%。从300城土地周度数据来看,清明假期后成交略有回落。本周高频商品房成交面积环比回升,不过回升的幅度有限,仍有较大的同比降幅,目前尚未看到地产政策放松对于销售的明显提振。截至4月22日,30个大中城市年累计商品房成交面积同比下降39.86%,其中一二线城市同比下滑35.76%,三线城市同比下降49.91%。4月16日-4月22日当周,30大中城市商品房成交面积同比降51.55%,其中一二线同比降53.19%,三线同比降47.25%。同比降幅基本上维持此前的水平。

2.2、地产后周期:需求环比好转,库存压力或将缓解

玻璃方面,上周沙河地区解封,当地加工企业陆续开工,适量采购原片,但由于物流运输仍受限,成品运输不畅。目前多地疫情爆发,部分地区深加工企业放假、停产,加上资金偏紧等因素影响,需求始终未见好转,多数深加工企业订单量仍不足。下周开始,随着五一小长假临近,下游存在放假预期,预计深加工订单量也难有起色。近期玻璃原片厂家库存仍在持续累积,已经明显高于往年同期正常水平。库存压力下,玻璃现货市场暂时维稳为主,整体交投一般。后续在国内疫情控制后,随着物流运输恢复及下游深加工企业陆续复工,终端需求有望有所回补,但由于政策改善反应到地产基本面需要时间,资金偏紧对深加工企业接单能力的压制或仍将持续一段时间,预计短期终端需求也难有明显起色。

中期来看,若地产政策持续发力,后续房企资金环境显著改善,加上交房刚性约束和民生维护保交付的推动,施竣工环节的修复速度预计会快于前端拿地和新开工,叠加21年下半年和今年以来因疫情因素积压的施竣工需求释放,预计22年下半年地产后端需求修复会体现得更加明显。

铝:上周铝型材规模企业开工率环比大幅下降4.2%至71.3%。铝棒库存继续小幅走低,较上周降低2.6万吨至14.7万吨,铝棒加工费继续下降,较上周下降12元至406元/吨。建筑型材企业受疫情影响程度在上周出现一定恶化,开工率大幅下挫。疫情对于型材企业影响有所扩大,对企业的运输影响较大,部分企业成品发货困难,资金状况恶化,生产情况不佳。虽然此前疫情的过度悲观预期有所修正,但短期实际建筑消费依然疲弱,预计出现改善仍需要一段时间。

2.3、基建:管材需求明显释放,资金及高价原料压力仍存

宏观及中观层面,截至4月22日当周,各省新增地方政府专项债发行量累计1.33万亿元,开年以来的发行速度明显偏快,目前发行进度超过了2020年同期的水平。其中,3月单月新增发行4205亿元专项债。4月第三周新增发行量101.5亿元,处于近期偏低的水平,四月整体新增发行量较低。

微观层面,从工业品需求视角,带钢、热卷以及锌的下游焊管和镀锌管有较大比例用于建筑脚手架,体现相关基建的施工需求。铜材和铝材多用于电线、电缆领域,能够比较直接反映电网投资需求,另外,锌及其下游镀锌板卷有较大比例用于交通运输等传统基建和部分新基建。

近期钢管需求依然比较旺盛,成交量环比略有回升。1月份镀锌管产量高于过去几年水平,库存处于低位,也意味着下游终端的采购需求比较旺盛。本周Mysteel镀锌及焊管成交量有较为明显的回升,镀锌管成交还处于高位。焊管基本用于建筑类脚手架,镀锌管用于盘扣脚手架的比例也比较大,管材需求的提升也意味着下游项目施工的订单需求有比较明显的恢复,同时对旺季需求的释放有比较强的信心。

部分直发基建终端的钢贸商依然整体反馈,终端回款情况改善情况与此前变化不大,疫情后仍处于偏紧的水平。虽然年初以来专项债发行力度较大,但传导至项目的实际需求和资金状况出现改善依然需要时间。另外,疫情对于重点工程施工的影响相对弱于其他房建的影响,但近期需求难以出现释放。

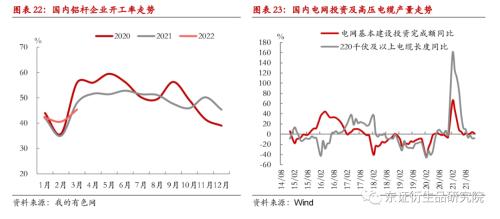

铝:上周国内铝线缆龙头企业开工率环比小幅上行1%至54%。江苏无锡地区疫情问题继续缓解,企业原料、成品运输情况有所改善,促进了企业的原料补库以及成品运输。山东地区开工同样获得改善,企业订单增加,排产转好。不过从终端国网订单来看,环比出现一定程度的下滑,行业新增订单情况有所减少,后续开工可能会受到一定的影响。总体来讲目前行业处于季节性旺季,总体订单尚可,企业开工受疫情的影响预计短期已经触底,后续边际将出现改善。

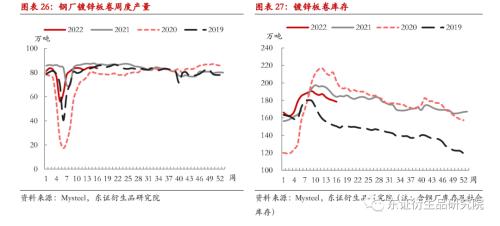

锌方面,终端下游约33%直接对应基建相关领域,其中又以各类镀锌钢材在新老基建中的应用最为广泛。3月数据显示,镀锌管消费依旧表现亮眼,产量增至337万吨,为近四年来最高,库存环比增加30万吨至116万吨,但仍处于历史同期偏低水平。镀锌管消费数据的持续向好进一步印证了中央经济工作会议中提到的“加快城市管道老化更新改造”,以及多省“十四五”规划中对城市地下管网改造的相关规划已经开始逐步落地。相比之下,镀锌板卷方面则仍较为逊色,上周产量环比略降0.9万吨至83.5万吨,库存降低1.5万吨至178.45万吨。成品库存去化表明当前镀锌厂的开工意愿弱于终端消费,主因多地疫情管控仍对镀锌厂的原料供给构成一定干扰,同时运输成本抬升也进一步压缩镀锌厂的利润空间,在终端订单尚未出现显著回暖前,镀锌厂开工意愿仍稍显疲弱。此外,区域分化依然存在,广东地区疫情影响边际减弱,而华北、华东管控依旧,在此情况下部分镀锌订单转至广东地区,华南下游开工情况有所好转。

2.4、制造业:行业表现分化,关注原料成本压力

商品层面,钢材中的板材、铜等有色金属、橡胶的下游涉及了汽车、家电、机械、重卡等制造业行业。

钢材视角来看,卷板类需求近期略有回升,但幅度有限。由于华东地区疫情的持续,需要警惕其对制造业产业链造成的影响。4月22日当周,板材类品种的周度表观消费量较上周略有回升。微观反馈显示,终端需求近期仍无明显亮点,因此对高钢价的承接能力也比较有限。由于近期欧洲钢价的下跌,补库阶段暂告段落,出口接单边际也有所走弱。不过随着疫情的延续,部分制造业产业链同样受到影响,诸如汽车零部件可能后续会影响整车产销。

橡胶方面:近期国内全钢胎开工率仍持续偏低运行,主要有三方面原因:首先,今年以来公路货运量不足、运费低迷、政策刺激后重卡新车保有量过高等现象依然存在并持续压制重卡新增需求,从而拖累了卡客车配套胎需求;其次,大宗货物和中长途货物运输的公路运输需求不足,叠加疫情的持续冲击,导致卡客车替换胎市场需求减弱;再次,疫情影响下,部分汽车和轮胎企业面临停限产。相较全钢胎,前期国内半钢胎企业的开工率维持在较高水平,但近两周半钢胎开工率也开始走低。究其原因,国内多地疫情爆发,部分区域居民出行受限,以及俄乌冲突和国内部分车企停产已经开始对相关汽车产业链和下游半钢胎市场造成一定负面冲击。

3

风险提示

政策端变化或大宗商品价格异动对下游需求产生明显扰动。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐