个人养老金新闻发布会说了什么?

来源:中国基金报 2022-04-26 09:23:24

周一下午,国务院举行政策例行吹风会,人力资源社会保障部副部长李忠和财政部、银保监会、证监会有关负责人介绍《国务院办公厅关于推动个人养老金发展的意见》(以下简称《意见》)并回答记者提问。发布会说了什么新信息?以下为您划个重点:

个人养老金制度的最大特点是个人自愿参加,为了方便参加人轻易熟悉政策、轻松上手操作,在政策制定过程中特别注重参加的便捷性和实效性。具体体现在:一是参加的条件比较简单;二是参与的方式比较灵活;三是开户比较简便;四是投资比较便捷;五是领取方式比较灵活。

下一步,人社部和有关部门将尽快发布个人养老金实施办法和其他配套文件,进一步明确细化操作规程和参与标准,不仅让参加人看得懂、会操作,也让市场机构更加充分了解规则,积极参加。同时,精心组织部分城市先试行一年,总结经验以后再逐步展开。

个人养老金缴费的上限,起步阶段是1.2万元,随着经济社会发展,随着城乡居民可支配收入的增加,再适时逐步提高缴费上限。

公募基金作为普惠金融产品,具有组合投资、独立托管、公开透明、销售规范等特点,经过这20多年的发展,公募基金现在的规模已经超过25万亿元,服务5.4亿个人投资者。同时,公募基金公司为受托管理各类养老金的规模也已经达到4万亿元,占我国养老金委托投资规模的比例达到了50%。整个基金行业在投研风控、产品布局、人才队伍建设、信息系统等方面已经积累了比较丰富的经验。

下一步,证监会将认真贯彻落实《意见》精神,在人社部的统筹指导下,抓紧出台个人养老金投资公募基金的相关制度规则,完善行业基础设施平台,持续加强机构和从业人员监管,着力推动提升管理人的投资管理能力和规范化运作水平,强化投资者保护,切实保障养老金投资运作安全规范,促进个人养老金事业高质量发展。

结合新闻发布会和《意见》稿原文,华夏基金认为,即将全面铺开的个人养老金体系,可以重点关注这六大看点:1)个人账户制的确立;2)投资范围及税优范围拓展至多种金融产品;3)基本养老保险参保者均可参与个人养老金制度;4)将参加人每年缴纳个人养老金的上限确定为12000元;5)针对个人养老金的税收细节。

1)个人账户制的确立:《意见》指出,个人养老金实行个人账户制度,缴费完全由参加人个人承担,实行完全积累。参加人应当指定或者开立一个本人唯一的个人养老金资金账户,用于个人养老金缴费、归集收益、支付和缴纳个人所得税。

在税延型养老保险试点时,我国个人养老金实施的是产品制。产品制下,国家税收优惠政策指向具体的产品类型,各类形态的金融产品的管理人直接面向个人提供税收代扣缴、待遇发放等服务。个人购买金融产品,需要考虑税收优惠额度的分配比例、产品间的转换机制、领取待遇的流程等。而国家对养老金第三支柱的税收征管与业务管理需要依赖各产品管理人,统筹管理难度大。账户制下,以个人养老金账户为主体参加第三支柱养老金各个环节的运转,产品制下分散的资金、产品、信息服务得以在账户层面集中。个人在账户制下,能自由进行产品申赎、转换、领取。

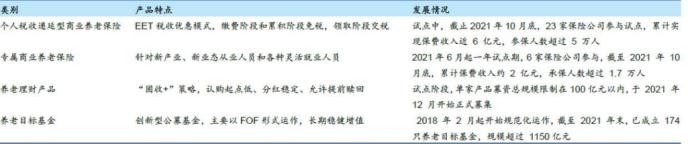

2)投资范围及税优范围拓展至多种金融产品:《意见》将个人养老金的投资范围拓展至多种金融产品。在《意见》发布前,明确享有税收优惠的个人养老金产品仅包括税收递延型养老保险,而《意见》将养老目标基金、养老理财产品、专属商业养老保险等纳入,产品均享有税收优惠,拓展了个人养老金的投资范围及税优范围。

3)基本养老保险参保者均可参与个人养老金制度:《意见》规定基本养老保险参保者均可参与个人养老金制度,明确了灵活就业者也能够参与到个人养老金中。在《意见》规定下,参与个人养老金不会受到户籍限制,且能够使个体工商户、灵活就业人员、非国家机关和事业单位工作人员及不属于职工基本养老保险制度覆盖范围的城乡居民都参与进来,拓宽了个人养老金的潜在受惠群体。

4)年缴费上限:《意见》将参加人每年缴纳个人养老金的上限确定为12000元,理论上个人缴费额度可高于税延型养老保险的缴费额度。在此前的税延型养老保险试点中,保费可税前扣除,扣除限额为收入的6%与12000元孰低者。若当年应税收入的6%低于12000元,当年税优额度也相应地低于12000元。但《意见》仅规定个人养老金的缴费额度上限为12000元,理论上所有收入水平者均可最高缴费12000元。

5)更多税收细节:在税延型养老保险试点制度下,缴费环节按一定标准税前支列保费,投资环节免征个税,对个人达到规定条件时领取的商业养老金收入,其中25%部分予以免税,其余75%部分按照10%的比例税率计算缴纳个人所得税。但此次《意见》并未规定针对个人养老金缴费、投资和领取环节的税收优惠细节。

后续我国个人养老金采取的税优模式仍有待确定。美国IRA包括传统IRA和罗斯IRA两种主要类型,传统IRA模式下,向IRA账户缴纳的是税前收入,在领取环节免收资本利得税,征收递延的个人所得税。而罗斯IRA模式下,向IRA账户缴纳的是税后收入,领取时免资本利得税和个人所得税。我国个人养老金采取哪种税优模式仍然值得注意,初期或更类似传统IRA模式。

6)具体养老金融产品的选择:根据《意见》,个人养老金可投资的金融产品可以分为两类,一类是保障型,一类是投资型。从目前实践情况来看,商业养老保险更突出风险保障功能,银行理财也以稳健保值为主。而公募基金则突出长期投资增值。由于个人养老金存续时间长,面临的通胀压力大,长期来看,投资需求更加突出。以美国为例,其个人养老金13.9万亿中,45%投向了公募基金,投向商业保险和银行储蓄的比例分别为4%和5%。因此,对于个人来说,如果临近退休或者风险厌恶,可以选择保险或者理财,而对于年轻人来说,应该选择突出投资功能的公募基金。尽管以权益投资见长的公募基金产品与银行理财等保障型产品相比,波动性会大一些,但由于个人养老金在缴费期间除几种特殊情况外不能提前提取,相当于管住了容易“高买低卖”的手,短期的“惊涛骇浪”拉长了看或只是“浪花朵朵”,特别适合年轻工薪族以长期养老为目标的投资。

从各类管理人的角度看,公募基金目前已经参与管理了包括全国社保基金、企业年金、职业年金及基本养老金等在内的全部养老金类型。依托于专业能力和优势,公募基金始终在为养老金的保值增值贡献专业力量,成为了养老金投资运营的主力军。公募基金行业发展二十多年来,培育了一大批专业的投资管理人才和队伍。

公募基金是最契合养老金运营要求的财富管理机构,可以为养老金资产配置提供丰富的底层产品。相比其他资管机构,公募基金在养老金投资上具备以下鲜明的特点和优势:首先,养老金作为长期资金,权益投资是其实现投资收益的核心来源,而公募基金公司恰恰在权益投资方面具有显著优势;其次,在社保基金、基本养老金和年金业务中,公募基金参与时间最早,参与机构最多,是我国养老金投资管理的主力军,也是国内养老金业务经验最为丰富的资管机构;再次,未来的养老金投资管理中,精细化、多元化资产配置的重要性会越来越凸显,基金公司可以加强权益类基金的管理能力或者重点发展主动管理的债券类基金,以及ETF和指数基金,与其他行业形成差异化竞争,为养老金资产管理提供更加丰富的底层配置工具。

华夏基金深耕养老金业务超20年,在养老金的各个领域均进行了全面布局,首批获得了全国社保、基本养老和年金业务投资管理资格,并成立发行了市场上首只养老目标基金,经过20年的养老金投资管理实践,华夏基金构建了完整的养老金投资管理体系,无论是管理规模还是组合数量都居于行业前列。截至2021年底,华夏基金管理的各项养老金规模合计约3500亿元。

在养老第三支柱方面,公司给予高度重视和大力投入。目前华夏基金已经构建了2035、2040、2045、2050、2055的养老目标日期产品,实现了对2030到2060年退休人员的全覆盖,以适应不同年龄退休人群的不同风险收益要求和波动率要求,并布局了多支不同风险等级的目标风险基金。依托于公司强大的投研平台和完善的养老目标基金产品线,可以为投资者提供一站式养老投资服务。

未来,华夏基金还将加大资源投入,持续为养老金事业发展贡献专业力量。在未来五到十年,我们将在投资研究、产品布局、风险管控、服务保障等方面投入大量资源,开拓和建设第三支柱市场。华夏基金将拥抱养老新时代的机遇和挑战,努力成为投资者最信赖的、最专业的投资管理人。正如华夏基金总经理李一梅在最近一次高层论坛所言,国内的公募基金跟美国有巨大差距,这个差异最重要的核心就是养老制度和养老体系的建设。个人养老金体系的建立,是公募基金人每个人心目中的星辰大海。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐