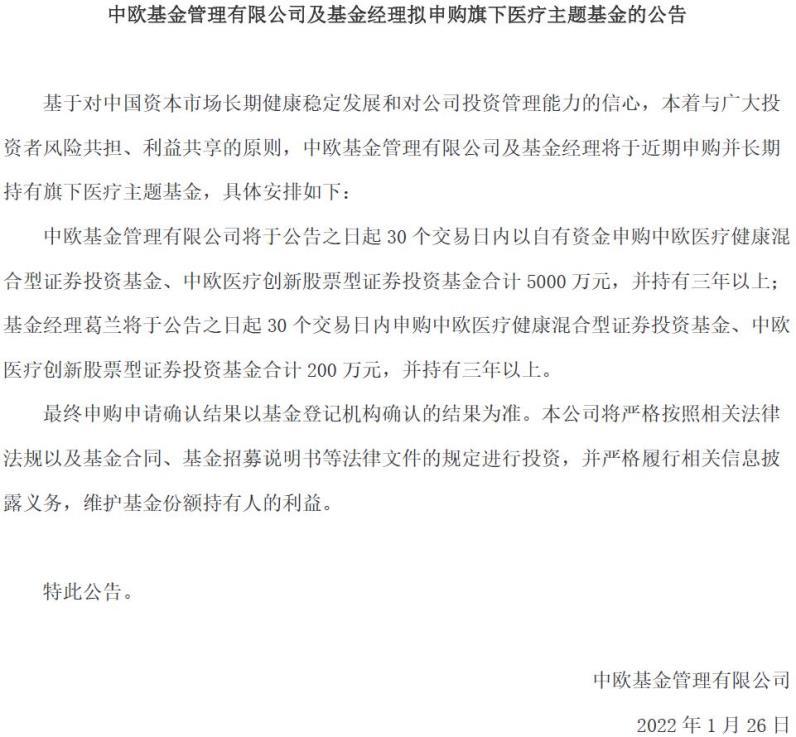

发了年终奖,理财咱怎么安排上?

来源:金融时报 2022-01-27 18:24:18

盼望着 盼望着

春节就要来了

年终奖的脚步近了

辛苦工作了一年

马上就可以拿到年终奖

大家有没有选好目标

提前做出规划呢?

农历新年将至,劳苦奔波的上班族们马上将迎来一个“人有闲、钱有闲”的长假期,而对于热爱理财、有理财需求的小伙伴们来说,“人闲、钱不闲”才是终极目标。

每年这个时候,嗅觉灵敏的各家银行,都会抓住时机推出各种年终奖专属理财产品、新春专属理财产品。

“市场上这些特色理财产品琳琅满目,看得人眼花缭乱,我到底该怎么选?”不少小伙伴发出呐喊。

带着这个疑问,《金融时报》记者近日分别采访了银行理财产品经理和业内专家,让我们一起听听看他们从各自专业的角度,给出了什么建议。

业内专家表示,银行适时推出新春特色理财产品,恰好为春节期间有闲置资金的投资者提供了更多的选择。“这类产品的业绩比较基准一般高于同类型的其他产品;期限类型选择多样,短、中、长期均有,中长期占比较大;整体投资起点较高。”普益标准研究员苟海川建议,投资者在购买此类理财产品时,可以根据自己的资金量和流动性要求进行对比选购。

“从我们监测的情况来看,目前有两类产品比较主流。”中信银行(行情601998,诊股)财富管理部理财产品经理朱敏佳说。

其中一类是短期限的理财产品。产品的投资期限从7天到3个月不等,绝大部分为固收类产品,投资范围以短债为主,流动性较好,净值波动相对较小。

“当前,这类产品的近期年化收益率大多在3%到5%之间。”朱敏佳介绍。

另一类是相对较长期限的理财产品。产品的投资期限普遍为2至3年期,大部分为固收+类产品,投资范围包括债券、非标及权益类资产。

“从新发行产品的业绩比较基准来看,2年期产品业绩基准大多在4%到5.5%之间;3年期大多在4.5%到6%之间。”朱敏佳表示,这类产品由于封闭运作期限长,更易匹配优质资产,所以投资回报也更值得期待。

“总体来说是投资风格比较稳健的一类产品。”朱敏佳说。

值得一提的是,近期,随着人民银行的降息,带动了债券价格的上涨,市场上大部分固收类理财产品净值出现不同幅度的上涨。针对这一现象,朱敏佳表示:“历史业绩并不代表未来收益表现。我们建议在备足必要流动性的前提下,考虑增配固收+的产品。”

业内专家认为,目前,多家银行发行了稳健固收+类的理财产品,通过固收打底,加上不超20%的权益仓位投资,获取部分弹性收益,满足客户对理财产品低波动和稳收益的要求。

说了这么多

对于原本没有

理财计划的小伙伴来说

到底要不要购买

春节特色理财产品呢?

对此,招联金融首席研究员、复旦大学金融研究院兼职研究员董希淼提醒广大投资者,新春特色理财产品,只是贴上了“新春特色”这样一个较为独特的标签,但是其本质还是理财产品,切记不要为了买而买。

“购买理财产品永远都要遵循一个原则,就是你需要,并且它符合你的预期。”董希淼说。

董希淼建议,投资者在选购理财产品前,综合考虑以下几个因素:可投资资金、风险承受能力、能接受的投资期限、对流动性的要求。

“投资前先问问自己:我有多少可以投资的资金?我是希望更稳健一点还是更激进一点?我能接受的最长投资期限是多久?我对流动性的要求有多高?一定要根据这些要素,来做好资产配置。”董希淼说。

并且,随着资管新规过渡期在去年年末结束,银行理财市场进入全面净值化时代,理财产品打破刚兑,变得不再“旱涝保收”。因此,朱敏佳提示,不要将业绩比较基准作为唯一参考因素。

“理财产品的业绩比较基准是产品发行机构基于市场研判以及未来可投资产回报率制定的投资目标,并不构成产品收益的承诺,更不代表保本保息。”朱敏佳解释说。

“商业银行推出一些新春特色理财产品,对于在这个时间段有短期资金需求的投资者来说,是很好的。但关键是一定要想清楚,自己有没有这样的需求,是想做短期投资还是长期投资?”董希淼说。

并且,董希淼提示,投资者在购买理财产品前,务必要仔细阅读产品说明书。

“它是做什么的、它的底层投资投向哪里,这些一定要搞清楚。”董希淼强调,“这类理财产品买还是不买,新春特色只是一个可以考虑的因素,但不是最重要的因素,更不能是唯一的因素。”

朱敏佳同样表示:“需要特别提示的是,投资者在考虑产品风险评级的基础上,更要重点关注产品的底层投资标的及投资比例,同时参考同系列产品历史运作业绩及净值波动情况,再做出最适合自己的投资选择。”

那么对于

没有理财产品

购买需求的小伙伴来说

想要利用手中的闲钱

在假期进行投资理财

专家有哪些建议呢?

“对于流动性有要求但在春节等节假日期间暂时不用的资金,可以考虑选择货币基金、国债逆回购等;对于不急用又想获取更高收益的资金,则可考虑购买大额存单等存款产品。”苟海川说。

最后还有一句话

大家一定要牢记:

理财有风险 投资须谨慎

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐