2021年10月经济数据点评兼债市观点:底部修复正在进行

来源:光大证券固收研究 2021-11-15 17:22:45

摘要

事件

2021年11月15日,国家统计局公布2021年10月经济数据:1)10月份规模以上工业增加值同比增长3.5%,前值3.1%;2)1-10月全国固定资产投资同比增长6.1%,前值为7.3%;3)10月社会消费品零售总额同比增长4.9%,前值为4.4%。

点评

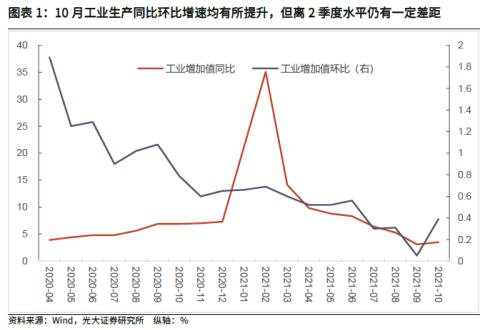

生产有所回升但仍未恢复至8月前水平,制造业生产仍明显受到能耗政策影响,恢复较慢。10月规模以上工业增加值同比增长3.5%(前值为3.1%),此前拉闸限电等给生产带来的影响减弱,工业生产有所回升,但仍受到一定影响,尚未恢复至8月之前的水平。从门类来看,10月工业生产各门类均有一定程度提升,但制造业生产提升幅度最少,说明能耗政策对其影响仍比较显著。

固定资产投资整体仍然较弱;地产投资持续下降,制造业投资连续3个月回升,基建仍然较弱但10月有所改善。2018、2019年固定资产投资增速分别为5.9%、5.4%,目前两年平均3.8%的增速,整体低于疫情前。10月固定资产投资环比增长0.15%,低于疫情前0.4%左右的环比增速,但与今年三个季度均值相差不大。从分项来看:地产投资在严监管背景下,7月份以来增速连续下降,后续增速预计难有太好表现,但目前融资环境稍有改善,后续有望暂时企稳;制造业投资整体处于企稳回升通道中,说明经过连续5个季度去杠杆之后,工业企业资产负债表已经达到一定程度的修复,工业企业有一定的扩张能力;基建投资仍然较弱但可能正在修复,与地产投资一起,是拖累固定资产投资下降的重要原因,后续走势需要结合财政数据进一步观察。

消费持续改善,服务类消费仍然较弱,高杠杆以及收入增速回落将制约后续居民消费恢复水平。10月当月社消同比增速为4.9%(前值为4.4%),较上月提升0.5个百分点;环比增速0.43%(9月为0.3%),但仍明显低于2019年全年平均环比增速(0.71%),消费整体仍处于恢复过程中。从消费主体这个维度来看,居民消费整体仍然较弱。从消费品这个维度来看,必选消费目前整体恢复到疫情前水平,可选消费也在改善,而服务类消费连续两个月有所改善,但与疫情前9-10%左右的增速水平相比,差距仍然较大。

债市观点

维持10年期国债收益率在3.0%左右震荡难以形成趋势性机会的判断,利率债市场整体波动有限,风险也相对有限,亦建议投资者对基本面和宏观政策保持理性预期。目前经济处在底部修复阶段,但政策加快发力。资金面方面,今年2月以来,DR001、DR007整体处在区间变动。美联储Taper靴子落地,叠加美国国内通胀升温,国内央行货币政策仍将以我为主,中国国债收益率不会跟随美国国债收益率上行。

风险提示

近期疫情有所反复,后续全球经济复苏的不确定因素仍存;国内经济仍处于恢复进程中,疫情带来的衍生风险也不能忽视。

1、事件

2021年11月15日,国家统计局公布2021年10月经济数据:

1)10月份规模以上工业增加值同比增长3.5%,前值3.1%;

2)1-10月全国固定资产投资同比增长6.1%,前值为7.3%;

3)10月社会消费品零售总额同比增长4.9%,前值为4.4%。

2、点评

2.1、生产有所回升但仍未恢复至8月前水平,制造业生产仍明显受到能耗政策影响恢复较慢

10月规模以上工业增加值同比增长3.5%(前值为3.1%),比2019年同期增长10.6%,两年平均增长5.2%(前值为5%);环比增长0.39%(前值为0.05%)。1-10月份,规模以上工业增加值同比增长10.9%(前值为11.8%),两年平均增长6.3%(前值为6.4%)。

从数据来看,尽管供给增速仍处于下降通道中,但此前由于煤炭等国内大宗商品供给不足导致的拉闸限电等给生产带来的影响减弱,10月工业生产有所回升,但仍受到一定影响,尚未恢复至8月之前的水平。 另外,10月规模以上工业增加值环比增速为0.39%,虽高出9月水平,但较2季度0.51%的平均增速仍要低,同样说明工业生产仍处在恢复过程中。

从门类来看,10月工业生产各门类均有一定程度提升,但制造业生产提升幅度最少,说明能耗政策对其影响仍比较显著。 从当月增速来看,10月采矿业增加值同比增长6%(9月为3.2%,连续3个月增速上升),制造业增加值同比增长2.5%(8、9月分别为5.5%、2.4%),电力、热力、燃气及水生产和供应业增加值同比增长11.1%(前值为9.7%),三大门类生产均有一定程度的上升,采矿业,电力、热力、燃气及水生产和供应业供给持续回升,预示着保供稳价政策已经开始发挥作用,供给约束环境正在改善。但制造业提升的幅度最小,且离8月5.5%的增速尚有3个百分点的差距,而10月出口增速仍维持在较高水平(10月出口以人民币计算同比增速为27.1%),说明仍明显受到能耗政策的影响。

后续情况,从11月情况来看,煤炭短缺等因素已经明显改善,但目前价格环境仍并不理想,供给完全恢复仍需要一定时间。

2.2、固定资产投资整体仍然较弱;地产投资持续下降,制造业投资连续3个月回升,基建仍然较弱但10月有所改善

1-10月全国固定资产投资44.6万亿元,同比增长6.1%(前值为7.3%);从两年平均增速情况来看,2021年1-10月固定资产投资比2019年1-10月份增长7.8%(相对1-9月提升0.1个百分点),两年平均增长是3.8%(与1-9月持平)。从以下三个视角观察当前固定资产投资的水平:

一是与疫情前整体水平比较。 疫情前的2018、2019年,固定资产投资增速分别为5.9%、5.4%,目前两年平均3.8%的增速,整体低于疫情前整体水平。

二是从环比增速来观察。 10月固定资产投资环比增长0.15%,低于疫情前0.4%左右的环比增速,说明固定资产投资整体乏力;另一方面,今年一、二、三季度固定资产投资平均环比增速分别为0.15%、0.14%、0.13%,10月环比增速与这三个季度均值相差不大,说明10月份固定资产投资强度与今年固定资产投资水平整体较弱是匹合的。

三是从分项来看,地产投资继续降速,制造业投资连续3个月回升,基建仍然较弱但10月有所改善。

初步测算,2021年10月当月地产、制造业、基建投资比2020年10月分别增长了-5.4%、10.1%和-4.8%(前值为-3.5%、10.1%和-4.6%),从数据来看,地产投资继续下降(降幅有所加大),广义基建投资增速持续为负值,制造业投资投资仍维持在较高水平。为更好剔除去年基数较低带来的影响,仍以两年平均增速来观察固定资产投资三大类的增长情况。经测算,2021年10月当月地产、制造业、基建投资比2019年10月分别增长了6.6%、14.2%、2.1%(前值为8.1%、13.3%、-0.1%),两年平均增速分别为3.3%、6.9%和1.05%(前值为4.0%、6.4%和-0.05%),地产投资仍保持在一定水平但处于持续下降通道中,制造业投资增速继续有所提升,基建投资仍然较为疲弱但10月有所改善。

结合近几个月固定资产投资各分项年度同比、两年平均增速来看:

地产投资 在严监管背景下,7月份以来增速连续下降,后续增速预计难有太好表现,但目前融资环境稍有改善,后续有望暂时企稳;

制造业投资 整体处于企稳回升通道中,说明经过连续5个季度去杠杆之后,工业企业资产负债表已经达到一定程度的修复,工业企业有一定的扩张能力;

基建投资 仍然较弱但可能正在修复,与地产投资一起,是拖累固定资产投资下降的重要原因,后续走势需要结合财政数据进一步观察。

2.3、消费持续改善,服务类消费仍然较弱,高杠杆以及收入增速回落将制约后续居民消费恢复水平

1-10月社会消费品零售总额35.9万亿元,同比增长14.9%(前值为16.4%);10月当月社消同比增速为4.9%(前值为4.4%),较上月提升0.5个百分点,比2019年10月份增长9.4%(前值为7.8%),两年平均增速为4.6%(9月为增长3.8%)。相较于2018、2019年全年9.7%、8.2%(名义)的增速,10月社消两年平均增速仍然较低;10月份社会消费品零售总额环比增速0.43%(9月为0.3%),但仍明显低于2019年全年平均环比增速(0.71%), 消费整体仍处于恢复过程中,也是目前市场认为经济恢复不足的重要原因,但从与8月的比较来看,消费连续改善。

消费目前在整个经济结构中占比最高,又属于内生动力,因此消费的恢复情况决定了基本面的最终表现。对于后续消费的表现,我们可以从两个不同的结构维度进行观察。

从消费主体这个维度来看, 居民消费整体仍然较弱。社会消费由居民消费和政府消费两部分构成。政府消费方面,取决于财政支出情况,目前来看,后续财政加大支出是应有之义。居民消费方面,在前期多篇报告中,我们均指出,疫情出现使得居民杠杆率持续上升,而收入增速放缓,以及房价的上涨均制约了居民资产负债表的修复。因此消费品端CPI尤其是核心CPI的疲弱,以及今年以来消费持续修复不及预期,均是居民资产负债表修复不畅的侧面表现。今年Q1、Q2,居民部门杠杆率出现了小幅下降(与经济增速有关),Q3稍有提升,说明居民资产负债表的修复正当其时,这将整体制约居民消费的恢复速度,我们预计短期内,居民消费端的疲弱表现仍将持续。另外,从居民可支配收入来看,3季度增速出现了一定程度的放缓,这同样将制约后续消费的恢复。

从消费品这个维度来看, 必选消费目前整体恢复到疫情前水平,可选消费也在改善,而服务类消费连续两个月有所改善,但与疫情前9-10%左右的增速水平相比,差距仍然较大。我们在此前经济数据点评中指出,不同消费品种受疫情的影响程度不同,收入的变化对其影响也不同。我们将消费品区分为必选消费、可选消费以及服务类消费,并分别以粮油、食品类来指示必选消费,以汽车、金银珠宝类、通讯器材类和家电类来指示可选消费,以餐饮类来指示服务。

我们测算了各行业的两年平均增速,10月全部消费,粮油、食品类,汽车类,金银珠宝类,通讯器材类,家电,餐饮业增速分别为4.6%、9.3%、-0.4%、14.6%、20.7%、6%、1.4%(9月为3.8%、8.5%、-1%、16.5%、8.2%、3%、1.2%),与8月相比可以看到,除金银珠宝类消费外,均有一定程度的上升。从数据表现来看,必选消费目前整体恢复到疫情前水平,可选消费也在改善,而服务类消费连续两个月有所改善,但与疫情前9-10%左右的增速水平相比,差距仍然较大。

结合上述两个维度, 大致可以看出,在疫情防控以及疫情反复的大背景下,居民消费短期内仍较为疲弱,整体消费的修复在短期内仍较为依赖政府消费的发力,发力的重点应主要放在服务类消费项上,但服务类消费与疫情的防控息息相关,一定程度上依赖疫情的演变。

债市观点

回溯近期债券市场走势,8月中旬以来,10Y国债收益率最高点为3.04%(10月18日),最低点为2.82%(9月1日),1Y国债收益率峰值为2.40%(9月14日),最低点为2.18%(8月10日),整体处于区间震荡态势,且震荡的区间并不大。

对于后续债券市场的走势,我们维持10年期国债收益率在3.0%左右震荡,难以形成趋势性机会的判断,利率债市场整体波动有限,风险也相对有限,亦建议投资者对基本面和宏观政策保持理性预期。

基本面方面,目前经济处在底部修复期,政策处于加快发力阶段。国内通胀方面,尽管PPI创下新高,但顶部基本明确,后续更应关注回落的速度;CPI有所升温,但目前居民收入增速偏慢,消费整体恢复不足,CPI亦难有太好表现。

宏观政策方面,央行在多个场合均明确指出,稳健的货币政策要灵活精准、合理适度,保持流动性合理充裕,增强信贷总量增长稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定。财政政策方面,7月下旬以来政府债供给提速,财政政策对经济的托底作用也将逐渐显现。

资金面方面,DR007一直以OMO利率为中枢波动,今年前十个月DR007的平均值和中位数分别为2.18%和2.17%,皆非常接近于2.20%的OMO利率。从运行的波动上看,今年3-10月DR007的标准差一直处于0.1%-0.2%之间,平均值为0.13%,较前两年下了一个台阶。从运行中出现的极端值上看,今年3-10月中只有4个交易日的DR007超过2.5%,且最高值仅为2.58%(该日为5月31日的数值,受到跨月因素影响),远远优于往年整体来看,下一阶段货币政策仍将维持稳健中性,MLF利率较难出现变化,资金市场利率也仍将继续以政策利率为中枢波动,政策对经济的托底作用也将逐渐显现。

另外,随着美联储Taper靴子落地,叠加美国国内通胀升温,美债收益率也出现了明显上升,后续美联储的政策动向也引起投资者担心,我们认为无需多虑。央行表示“人民银行作了前瞻性的政策安排,降低了美联储等发达经济体央行政策调整可能带来的外溢冲击”。与美国国债收益率近期上升约40个BP相比,中国的10年期国债收益率上升幅度要小得多,仍处于较低的水平,这正是中国金融市场平稳运行的体现,也是我国政策自主性的体现。这说明在美联储政策调整的国际背景下,中国央行仍会着力保持国债市场在内的金融市场平稳运行,中国国债收益率不会跟随美国国债收益率上行。

风险提示

近期疫情有所反复,后续全球经济复苏的不确定因素仍存;国内经济仍处于恢复进程中,疫情带来的衍生风险也不能忽视。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐