建投观察:又见棕榈油

来源:CFC农产品研究 2021-07-27 10:23:45

今日植物油市场再度上演V型反转,美盘走弱拖累上午盘面震荡走低,但随着中午MPOA数据的公布,午后棕榈油开启强势反弹,最终收于阳线,距离5月13日8428的高点仅差20点。

MPOA数据姗姗来迟,数据显示马棕7月1-20日产量较上月同期降10.84%,降幅甚至高于SPPOMA的5.45%和UOB的5-9%,继续刷新市场预期,打破复产幻想。其中,外籍劳工短缺最严重的沙巴和沙捞越地区,产量环比降幅超过14%,大幅拉低全国产出水平。

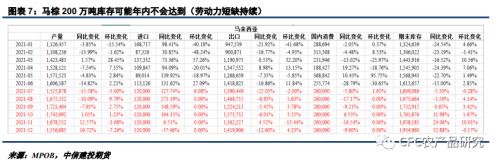

在劳动力的限制下,产量模型推导出的高产量持续面临兑现困难的问题,在中短期劳动力短缺问题很难解决的情况下,马棕的复产似乎有些遥遥无期。

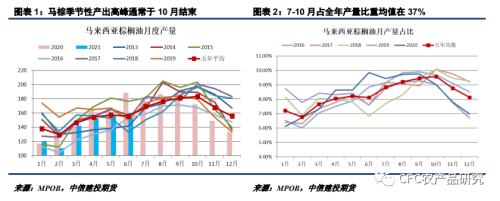

当前时间已进入7月底,马来棕榈油产量仍未取得太好恢复进展,距离10月的季节性产量高峰结束仅剩3个月,留给马棕的复产时间已经不多了。从马来棕榈油近5年的生产情况来看,7-10月的产量占到全年产量约37%,是保障全年产量的关键月份。这意味着10月后的劳动力状况缓解将对全年产量的增长影响相对有限,问题解决的速度也很关键。

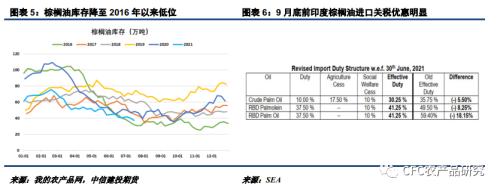

然而,近期东南亚疫情恶化明显,印尼几乎成为全球疫情的中心,对当地棕榈油生产及运输的影响亦需评估。而在此背景下,马来西亚更不可能在可预见的两三个月里放松边境管理,毕竟马来棕榈种植园里的印尼劳工占比不低,一旦放松很可能面临疫情失控。预计至少在10月前,马来西亚棕榈种植园劳动力短缺的状况仍难以得到改善,将继续限制未来几个月的产量兑现,2021年马棕的减产大局基本已定。

在供应端并不宽松的情况下,棕榈油的需求端却仍有亮点。国内棕榈油库存处于同期历史低位,亟需大量新增采购来重建库存。印度国内植物油库存虽较去年取得明显恢复,但在9月底前的棕榈油关税减免窗口打开之际,也很容易出现进口结构转向棕榈油以及提前采购的情况。未来一段时间中国及印度的任何新增采购,均可能刺激产地报价上涨及BMD毛棕榈油的走强。

船运调查机构数据显示马棕7月1-25日出口较上月同期降0.46%-4.03%,三个机构给出的马棕7月1-20日产量降幅为5.45%-10.84%。即便按照产量环比降5%,出口环比降2%的保守估算,马棕7月没有累库压力反而还有去库可能,而这将对后续平衡表造成进一步的影响。

当前连棕09合约距离5月高点仅差20点,豆油也较接近前高,新高出现只差最后一击,预计单边强势依旧。在美豆天气炒作渐入尾声且面临需求下调可能,盘面整体上行动能不足的背景下,这最后一击很可能将是棕榈油给的。预计油脂间强弱将继续呈现棕榈油>;豆油>;菜油,09YP有做多空间但暂无向上驱动,相比之下09菜棕价差走缩的确定性要更大些。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章