摘要:

2018年以来城投平台涉及的资产/股权划转,其呈现何种结构性特征?对于防范化解地方政府债务风险有何启示?有哪些风险与机会值得我们关注?

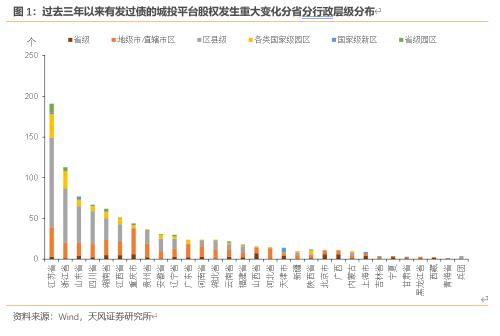

过去三年以来共有944家有过发债的平台公司在平台整合转型的背景下股权有发生重大变化,从资产股权划转背后的动因来看,又可分为以下几类,对应着推动平台转型整合背景下的不同考虑和诉求,其也有着不同的影响,我们对此分类梳理并举例阐述:

(1)股权在政府部门之间划转:一方面是在2015年以来政企分开、构建推进国资监管大格局从而进一步理顺区域国有企业管理机制的背景下,涉及国资委、财政局以及人民政府等之间进行股权划转。对此,平台股权在政府部门之间划转短期内对其资质并无太大影响。

另一方面则涉及股权划转上挂上级政府,一般是区县平台或者相关园区平台股权划转到市政府,2018年以来股权划转上挂上级政府共33例,一方面有助于提升主体区域融资能力,另一方面有助于其争取资源倾斜。对此,股权上挂上级政府尽管不能完全锚定上级政府定价,但可以进一步关注政策资源支持,以及上挂上级政府有助于后续融资便利(相比国家级园区上挂市本级,更需关注区县平台上挂到市本级)。

(2)股权在城投平台之间划转或者由政府划转到另一家平台,首先我们聚焦股权从政府划转到另一家平台,这当中可以初步划分成两种情况:

1)着重关注区县平台股权划转到市本级平台,一方面是区县平台有融资需求但自身确融资渠道及能力有限,另一方面市级平台也有做大资产规模的诉求,尽管区县内可能也没有太多优质资产,但从区域整体考虑来看逐步推进合并区县主体是一种趋势,本级平台给与其一定担保额度并对其投融资进行整体把控对于区域发展而言不失为一件好事,与此同时也是考虑到区县发展后续融资便利问题。

2)另外更多的情况还是围绕区域内平台整合当中伴随的股权划转,这其中或是以已经在资本市场发过债的主体为核心,将其他平台股权划转进来从而打造区域大平台,或是新成立一家平台后将区域内原有的城投平台划入,建议既要着重关注整合后核心主体整体信用资质的提升,另一方面也需关注股权被划转入的发债主体在此过程中得到资源倾斜或者定位有所调整从而受益带来的投资机会,当然也要注意其中地位逐步弱化的平台。通过梳理可知2018年以来共有378家平台的股权从政府向另一家平台进行划转,其中股权由区县政府向市本级平台划转的有13例(其股东也为发债平台)。

其次分析股权在城投平台之间划转,其整体大背景与地方政府融资平台整合转型分隔不开,但具体来看可以进一步划分成两种情况:1)平台股权在同一集团体系内进行划转;2)更多的则是由于地方政府对于平台的战略发展定位有所调整和侧重,故而将部分负责小片区的平台或者一细分领域的小平台在整合规划后的形成的几大平台体系内部划转,而这其中便会涉及优质资产的转移从而带来的信用资质的此消彼长,2018年以来共有172家平台的股权在城投平台之间进行划转。

(3)股权由另一家城投平台划转到政府部门:背景或是涉及加强区域国有经营性资产统筹管理、构建国资统一监管格局,将早期成立时股权挂在另一家平台之下但多并未实质管理的平台划出,调整股权直接挂到政府相关部门之下直接管理;或者是地方政府对于平台的战略定位规划有所调整,随着核心子公司的发展以及集团公司定位而调整,这其中需要关注和防范核心子公司划出带来的边际变化。梳理来看2018年以来共有66家平台的股权由另一家城投平台向政府部门进行划转。

城投转型整合近年来一直是市场关注和探讨的话题,具体各地实操作当中,地方政府首先考虑的便是将区域内平台进行整合从而提升区域投融资统筹效率,而这当中一方面涉及资产和股权的划转,另一方面涉及部分平台退出债券市场。此外,近年来推动国有企业国资监督管理机构统筹监管不断深化,股权在国资政府部门间划转的情况也较多。

故本文聚焦梳理2018年以来城投平台涉及的资产/股权划转,其呈现何种结构性特征?对于防范化解地方政府债务风险有何启示?有哪些风险与机会值得我们关注?