信托部副主任姜玉英:监管角度看日本信托业发展及对我国的启示

来源:当代金融家 2021-07-01 11:24:56

姜玉英 中国银行(行情601988,诊股)保险监督管理委员会信托监管部副主任

鉴于我国信托公司的业务模式明显区别于银行类金融机构的业务模式,对其监管理念也应区别于银行类金融机构,将重点调整为对信托公司行为方式和受托尽职管理的监管。通过营造顺畅有序、优胜劣汰的行业发展环境,实现国内信托业长期可持续发展。

来源 |《当代金融家》杂志2021年第6期

原题 |《监管角度看日本信托业发展及对我国的启示》

为了解日本信托业发展及监管情况,我们在对相关日本信托业机构及监管部门实地考察的基础上,研究了大量文献,提炼总结出日本信托业发展及其对我国信托业发展的启示,并结合我国国情,就国内信托业实现高质量发展进程提出了相关建议。

1

日本信托业发展及主要信托机构现状

为筹集资金振兴近代产业,日本从美国引入了信托制度。1905年制定的《附担保公司债信托法》被视为日本正式在法律上引入信托制度。此后,日本信托业发展大致经历了五个阶段,分别为:初创时期(1905?1922年)、“一战”后的整顿时期(1922?1945年)、“二战”后的复兴时期(1945年至20世纪80年代末)、混业经营时期(20世纪80年代末至20世纪末)以及行业整合与业务转型时期(21世纪初至今)。

行业发展历程

在初创时期,信托公司风险抵御能力较弱,加上很多信托公司假信托之名发放高利贷,为1922年日本制定《信托法》和《信托业法》(以下如无特殊说明,所指法规均为日本国内实施的相关法律制度)对行业进行清理整顿埋下了导火索。至1945年底,日本国内仅剩下7家专营性质的信托公司和11家兼营性质的信托兼营银行。留存的信托从业机构结合日本国情,创立了在日本信托业务中长期占据主导地位的金钱信托业务(类似我国资金信托)。1985年,日本信托业向外资开放。1993年,日本实施《金融制度改革法》,允许银行、证券、信托金融机构以设立子公司的方式实现相互渗透;金融市场走向混业经营时代。至20世纪90年代初,日本泡沫经济破灭,资产证券化和投资信托兴起。2004年对《信托业法》进行修订,扩大了受托主体范围,但信托银行仍占据最主要地位。2006年修订《信托法》,对新的信托类型进一步认可。其后,贷款信托逐步退出市场,投资信托、金钱信托、年金信托、家族信托等快速发展,呈现融资功能与财产管理功能并重、多种信托产品并存的特点。

机构发展类型

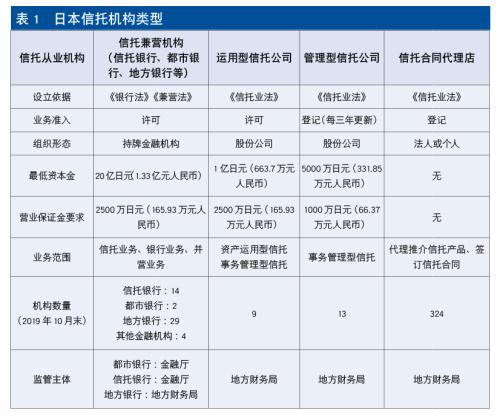

当前,日本的信托从业机构主要有四种类型:信托兼营金融机构、运用型信托公司(Investment Based Trust Company,中英文名称分别来源于日文版和英文版《信托业法》,下同)、管理型信托公司(Custodian type Trust Company)和信托合同代理店(Trust Agreement Agent)。截至2019年10月末,日本信托从业机构家数共计71家(不含代理店)。其中,14家信托银行运用和管理的信托资产占全行业受托资产余额的99.09%;其他信托兼营金融机构和信托公司占比0.01%,主要开展房地产经纪和资产证券化业务。行业机构发展呈现出高度集中化的特征。

市场发展现状

截至2019年3月末,日本信托业受托资产规模共计1272.88万亿日元(77.48万亿元人民币)。根据受托人不同的管理方式,信托业务可划分为资产运用型信托(Asset Management Business)、事务管理型信托(Asset Administration Business)和资产流动化信托(Asset Liquidation Business)三种类型。目前,日本信托市场上占据主流地位的仍然是传统的信托产品,如投资信托、金钱信托、年金信托、资产流动化信托,占比约90%;教育资金赠予信托、婚育支持信托、遗嘱代管信托等创新产品占比约10%。

日本虽然已不存在法律意义上的贷款信托,但仍然存在发放贷款的金钱信托。金钱信托是指委托人以现金设立信托,信托终止时受托人以现金形式向受益人分配本金和收益的信托产品,分为保本型和非保本型两种类型。截至2019年3月末,日本金钱信托资产余额为125.2万亿日元(7.62万亿元人民币)。其中,保本型金钱信托资产余额为9.3万亿日元 (0.57万亿元人民币),占比仅为7.43%,同时需纳入信托银行资产负债表内核算,若资产运用方式为贷款,则按照100%的风险权重计提资本;非保本型金钱信托资产余额为115.9万亿日元(7.05万亿元人民币),占比高达92.57%,经查阅某信托银行的产品募集书,显示部分非保本型信托通过嵌套信托受益权,最终投向信贷资产领域如汽车贷款、租赁债权、消费贷款等。

2

日本信托监管的职责构成及功能构成

监管机构的职责

日本行使信托监管职能的部门为日本金融厅和地方财务局。金融厅负责监管信托银行和兼营信托业务的都市银行,下设3个局:综合政策局、企划市场局和监督局。综合政策局主要负责制定金融政策与战略方针、把握金融系统整体风险以及调研市场动向;企划市场局主要负责金融制度的规划和立项等;监督局负责对银行业、信托业、保险业和证券业实施分类监管。对信托机构的监管主要涉及监督局以下部门:总务科负责金融监督事务指南的制定;银行第一科负责涉及《信托业法》《兼营法》《贷款信托法》有关事项的监管;证券科负责涉及《投资信托法》有关事项的监管。此外,经金融厅长官授权,由地方财务局对兼营信托业务的地方银行、信托公司、信托合同代理店实施监管。

法律制度及体系

日本构建了相对完善、层次分明的信托法律体系:一是信托关系基本法。由《信托法》规定信托基本规则、阐明信托法律、界定信托关系、规范受托人义务。二是信托业者规制法。由《信托业法》《兼营法》等规范受托人受托行为和业务规则。三是信托产品特别法。针对具体信托产品,由《贷款信托法》《投资信托法》《资产流动化法》《确定给付企业年金法》等特别法为信托的灵活运用和信托产品创新提供法律保障。四是配套制度相关法。由《金融商品交易法》实现金融商品交易行为在横向上的统一规制。此外,就信托财产登记和税制管理,也分别制定了相关法律。

监管流程和内容

市场准入

日本针对不同形态信托公司的市场准入实行分类监管,按照准入方式、业务范围、最低资本金、营业保证金等予以差别化管理。

持续监管

行为监管:在纵向层面,日本金融厅依据《信托业法》对受托人行为进行限制,以保护委托人及受益人的合法权益,具体包括:忠实义务、审慎管理义务(又称“善管注意义务”)、分别管理义务、劝诱行为规制、事前说明及书面交付义务、财务状况报告书交付义务。在横向层面,日本现行金融法律体系通过《金融商品交易法》对各类金融商品的交易行为进行统一规范,避免同类业务监管不统一带来的套利行为。

审慎监管:日本的信托公司一般禁止刚兑(《信托业法》第24条),但日本的信托银行可以提供保本型信托产品(《兼营法》第6条),加上信托银行还可以开展银行业务,故金融厅主要对信托银行实施资本、流动性等审慎监管。由于信托公司既不能开展银行业务,也不能开展保本型信托业务,不适用资本、流动性等审慎监管指标,故金融厅主要对其实施行为监管,如监督其是否履行适当性管理义务等。

风险处置

从处置机构看:日本金融厅及其地方财务局负责对信托从业机构实施监管。财务省虽然不承担金融监管职能,但在处置金融机构破产和金融危机事务时,会与日本金融厅共同开展处置工作。银行作用侧重于系统性风险识别、监测和提出处置建议。

从处置方式看:主要包括信托机构自我救助(如强制要求信托机构在信托计划内计提准备金等)、金融机构并购重组且国家投入财政资金、国家接管并投入财政资金、国家接管后推进破产并使用存款保险金等。现实中,虽然没有信托银行破产,但存在信托银行合并的情况。

从处置资金看:来源包括存款保险基金(保本型产品适用存款保险金制度,不保本的信托则无需缴纳)、营业保证金、央行和财政资金。信托银行若面临流动性问题,由日本央行提供资金;若面临资本不足问题,则由国家财政出资,相当于信托银行部分股权被国有化。

从处置范围看:日本信托公司业务规模很小(不足日本全金融行业的1%),即便破产也不会对金融体系造成系统性风险。

3

对国内信托高质量发展的启示和建议

一是建议对我国信托机构实施分类监管。

其一,探索符合条件的信托公司开展综合化经营。资本实力较强、受托责任履行到位和风险管理稳健的信托公司,可探索转型为综合型信托公司,对其机构设立实行严格的牌照管理,明确最低资本金等准入条件;业务范围为资产管理类信托业务(包括融资类信托)和事务管理类信托业务;条件成熟时,允许其设立资产管理、事务管理类子公司。

其二,推进其他正常经营信托公司的专业化经营。不具备设立综合型信托公司的准入条件但正常经营的信托公司,根据其资质条件,可探索转型为资产管理型信托公司或事务管理型信托公司。其中,资产管理型信托公司的机构设立实行一般的牌照管理(其准入条件如最低资本金等可适当低于综合型信托公司),业务范围为资产管理类信托业务(不含融资类信托)和事务管理类信托业务;事务管理型信托公司的机构设立采用备案制,每三年对备案信息进行更新,业务范围为事务管理类信托业务。

其三,对高风险信托公司及时进行风险处置。对具备重组价值的信托公司,鼓励银行等金融机构通过吸收合并、股权重组等方式进行重组,重组成功后先作为专营性质的信托公司进行运营,待符合准入条件后再向综合型信托公司转型;对严重资不抵债、不具备重组价值的信托公司,通过破产等方式实现有序退出。

二是建议融资功能和财产管理功能应并重。

其一,坚持融资类信托的私募定位并逐步破除刚兑。我国的融资类信托类似日本的金钱信托,主要发挥的是融资功能。鉴于我国融资类信托的资产运用方式以非标债权为主,建议在坚持私募定位的基础上,落实资管新规关于合格投资者、净值化管理、信息披露、准备金计提等要求,防范因受托人尽职履责不当导致信托业务风险向信托公司转移。

其二,支持信托公司开展真正的“投资”信托。日本信托业务中,投资信托的总量最大、增速最快,对促进资本市场健康发展有着重要意义。我国的证券投资基金、房地产投资信托(REITS)类似日本的公募投资信托,但信托公司并无相关业务资质(依据《证券投资基金法》等法律法规,目前我国证券投资基金的管理人为基金管理公司,托管人为银行、证券公司等)。建议支持符合条件的信托公司作为管理受托人(management trustee)或托管受托人(custodian trustee),参与公募或私募投资信托业务。

其三,积极发挥信托产品的财产管理功能。年金信托是一项领域跨度大且对专业技能要求极高的综合性受托业务,是真正意义上的信托业务。当前我国亦面临人口老龄化挑战,企业及个人年金信托发展空间巨大。信托公司可充分运用信托功能,在年金的制度设计、资产管理、会计核算、收缴支付、行政管理等方面发挥重要作用。同时,信托公司应继续发展家族信托、公益信托等业务,满足高净值客户在资产保值、财产承继、子女教育、慈善公益等方面的需求。

三是建议进一步健全信托法律制度体系。

其一,完善《信托法》配套制度。我国已于2001年颁布《信托法》,但截至目前,与信托业务管理模式紧密相关的配套制度建设(如信托财产转移制度、信托财产登记制度等)仍有不足。为拓宽信托运用领域,需要与不动产登记、市场监管、财税等行政管理机构强化协同沟通,明确不动产、股权等非货币财产信托业务的财产登记过户和税收制度,为养老信托、家族信托、慈善公益信托以及REITs等业务的开展提供制度保障。

其二,研究制定《信托业法》或相关国务院条例。监管部门负责制定监管政策的法律依据。通过明确信托从业者的类型、设立条件、准入方式、受托人义务和业务规则等内容,统一规范信托从业机构行为,更好维护受益人利益。

其三,制定信托业务特别法。针对国内市场现存或具有较大发展潜力的信托业务,如资金信托、投资信托、年金信托、资产证券化等,适时制定专门的法律法规,明确相关业务的功能定位、参与主体、交易结构、治理架构和受托人义务等事项。

四是建议进一步完善信托业监管体系。

其一,进一步完善监管制度体系。在纵向层面,根据《信托业法》或国务院条例,适时修订《信托公司管理办法》,细化受托人义务条款,提高监管制度的可操作性。在横向层面,稳妥推进资管新规实施,实现同类产品的统一规制。

其二,将审慎监管与行为监管相结合。鉴于信托公司的业务模式明显区别于银行类金融机构的业务模式,对其监管理念也应区别于银行类金融机构,将重点调整为对信托公司行为方式和受托尽职管理的监管。按照实质重于形式原则,对融资类信托业务采用与银行信贷业务相同的监管标准,将其纳入信托公司资本、流动性等审慎监管框架,并适用存款保险金制度。

其三,建立信托公司有序处置机制。明确信托公司风险处置机构的职责分工,制定相应的风险处置操作规程。在防范道德风险的前提下,综合运用并购重组、接管、破产等方式处置信托公司风险。进一步明确信托业保障基金功能定位,防范信托公司在破产情况下因尽职履责不当损害受益人利益。通过营造顺畅有序、优胜劣汰的行业发展环境,促进我国信托业加快实现长期可持续发展。

相关文章

猜你喜欢

今日头条

图文推荐