可再生航煤也能推动豆油的工业需求吗

来源:国投安信期货60人参与讨论 2021-05-13 10:16:39

我们认为在全球碳中和的背景下,政策的扶持下,可再生航煤这一端跟可再生柴油一样,同样也有产能扩张的趋势,这一块给豆油以及脂肪油厨余用油等带来新增的工业需求。

我们认为只要碳中和的趋势不变,炼厂产能扩张趋势不变,工业需求这一块会给植物油价格带来拖底的效应。

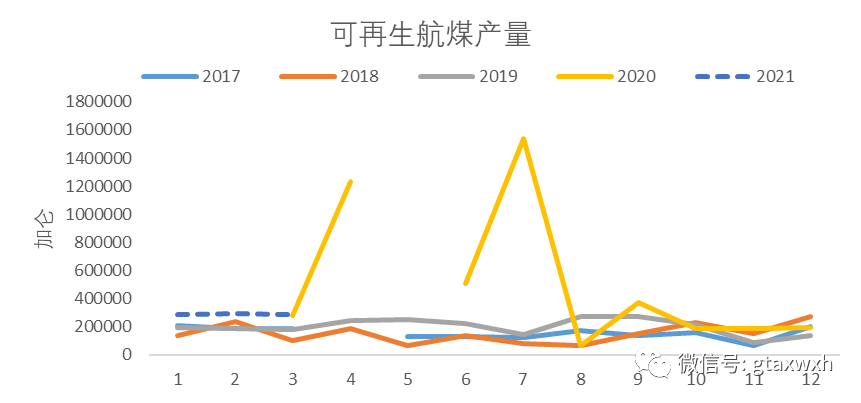

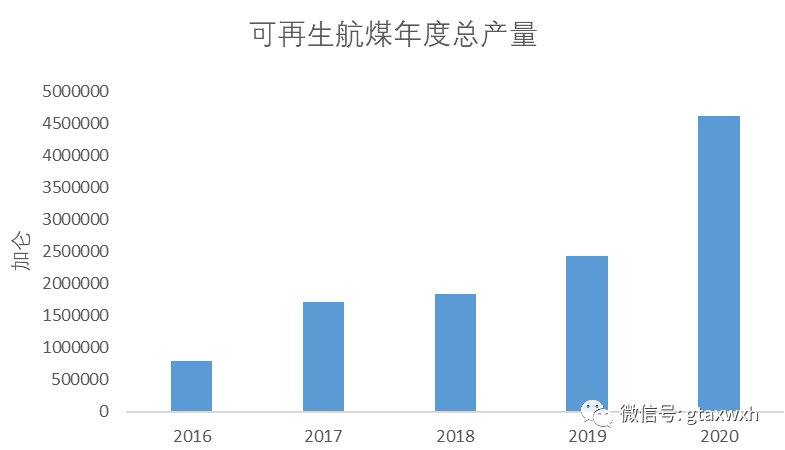

一季度美国可再生航煤的产量的同比激增

根据EPA的数据显示,可再生航空煤油的2021年1季度的产量为87万加仑,同比增加了55万加仑,同比增加171%。2020年的产量也经历了一个爆发式增长,全年产量为460万加仑,同比增加210万加仑,同比增加89%。我们认为后期可再生航空煤油市场的发展情况值得关注,对植物油市场也会带来外溢效应,是个值得长期关注的一个因素。

数据来源:EPA,国投安信研究院

什么是SAF( Sustainable Aviation Fuel)

国际民航组织在《2050年可持续航空燃料愿景》强调了以下事实:与公路运输等其他部门不同,航空部门没有液体燃料作为能源的替代品,因此呼吁到2050年,使用可持续的航空燃料代替传统的航空燃料。航空业承诺到2050年将碳排放量比2005年水平减少50%。

可持续航空燃料指的是通过清洁和可持续的(通常是生物)原料生产的飞机燃料。与常规航油相比,SAF有望将全生命周期二氧化碳净排放大幅降低75%以上,未来几年还可能实现进一步降低。

航空煤油的买家一般通过谈判签订长期合同,或者至少是年度合同,并且对价格非常敏感。SAFs作为完全可替代燃料交付,并且一旦进入机场,它们将与所有其他飞机燃料存放在相同的存储和交付系统中。因此,SAF适合当前的基础设施。可持续航空燃料迄今为止,已有超过300,000架次航班使用了这种燃料,无需改装发动机,可与煤油混合使用。

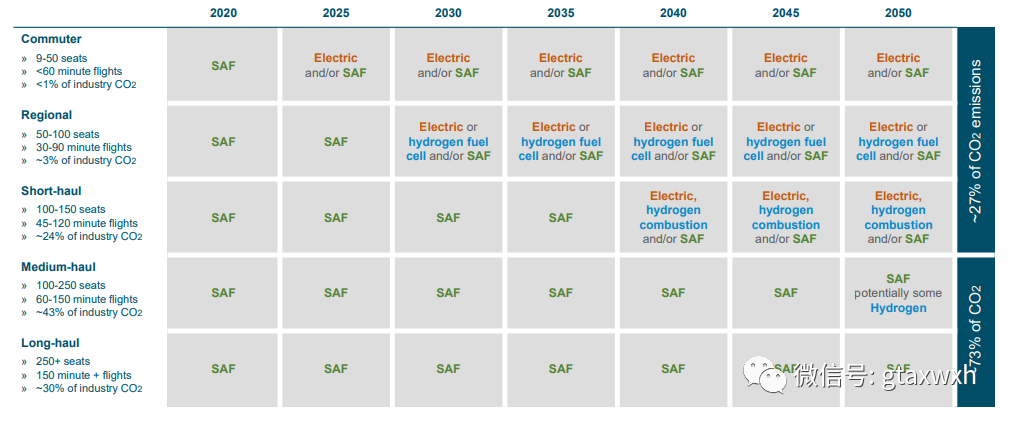

可持续航空燃料的依赖性长周期看仍然很高

如果要实现脱碳目标,特别是航空业承诺到2050年将排放量减少到2005年水平的50%,SAF是唯一的中短期选择。从长远来看,氢能显然是首选燃料,而电能将和SAF作为过渡选择。大规模使用电池作为补充动力将需要机场对充电设施进行大量投资。与轻型汽车不同,即使是最好的电池,其低能量密度也严重限制了飞机的电气化的机会。即使假设到2050年在短途和一些中程航班上使用电力和氢能源,不过绝大多数的交通仍将依赖于使用可持续航空燃料。

数据来源:国际民航组织,国投安信研究院

SAF的工艺

截至2020年6月,已有8项转化工艺被批准用于持续航空燃料的生产,其中商业化项目较多的工艺集中在FT、HEFA、ATJ-SPK、SIP项目上。其中HEFA(加氢脂肪酸脂和脂肪酸)工艺中会用到植物油、动物脂肪和回收油等,可掺混比例是50%。加氢脂肪酸酯和脂肪酸合成煤油(HEFA-SPK)已成熟并商业化,预计HEFA-SPK会是短期未来里主要的生物航空燃料的工艺。

数据来源:UOP,国投安信研究院整理

什么是LCA

我们先来看一个概念,生命周期评估(Life Cycle Assessment,简称LCA),是一项自60年代即开始发展的重要环境管理工具,生命周期是指某一产品(或服务)从取得原材料,经生产、使用直至废弃的整个过程,即从摇篮到坟墓的过程。按ISO14040的定义,生命周期评估是用于评估与某一产品(或服务)相关的环境因素和潜在影响的方法,它是通过编制某一系统相关投入与产出的存量记录,评估与这些投入、产出有关的潜在环境影响。目前国际民航组织对不同的工艺和原料给出了不同的生命周期数值。不同的原料,LCA的值不一样,LCA值越低,可以完成更高的减排标准,原料的优势越明显。

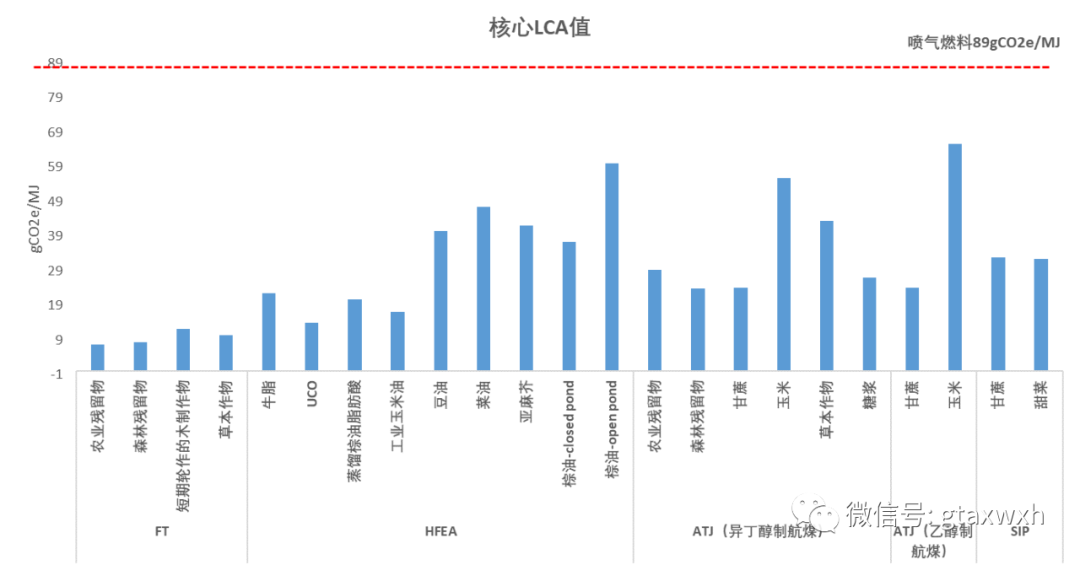

豆油棕油同样可以作为HFEA工艺中的原料。UCO、牛脂、工业玉米油的LCA值低于豆油棕油,所以优势更明显。下列表格里面生命周期的数值均低于航空煤油燃料的数值。(喷气燃料数值为89CO2e/MJ)

数据来源:国际民航组织,国投安信研究院整理

航空煤油市场需求体量和未来的需求趋势

我们看一下航空煤油市场的需求体量,因为2020年疫情的原因造成的航空燃料需求急剧下降,所以我们先回溯到2019年看看具体的量。

我们看一下国际能源署给出的2019年全球的燃料年度需求数据,总燃料需求为15289亿加仑,其中航空煤油为1216亿加仑(占比为8%),汽油需求为4082亿加仑(占比为27%),柴油需求为4409亿加仑(占比为29%)。

我们再看一下美国市场的燃料需求情况,总燃料需求为3149亿加仑,其中航空煤油为268亿加仑(占比为9%),汽油需求为1427亿加仑(占比为45%),柴油需求为629亿加仑(占比为20%)。美国的航空煤油燃料在全球航空煤油的需求占比为22%。

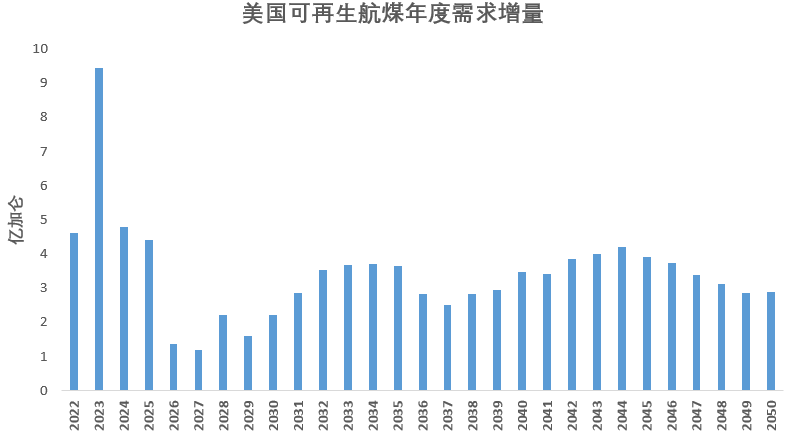

美国EIA2019年展望数据看,航空煤油的需求趋势还是增加的。预计全球航空煤油需求将从2019年的936亿加仑增加到2050年的2144亿加仑,增幅为128%。美国航空煤油需求趋势也是增加的,到2050年同比2021年增加42%,每年平均增3.3亿加仑。

数据来源:EIA,国投安信研究院

可持续航空燃料的产能情况

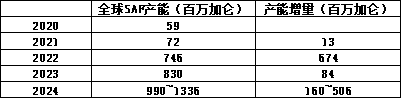

全球SAF的产能2020年为59百万加仑,从全球各公司给出的产能扩张意图看,目前产能预计在2025年达到10亿加仑的量,不过这个产能体量也就相当于全球航空煤油市场需求的1%。在全球碳中和政策如火如荼的背景下,随着技术和政策的扶持,需要关注产能是否会进行扩张。如果航空公司都得到了政策支持或者掺混比例的要求,就要注意是否会带来产能的快速扩张。

数据来源:相关公司公告,国投安信研究院整理

SAF的政策补贴

由于政策激励,美国正在成为可再航空燃料的主要市场,使其在成本上与化航空燃料竞争。

可再生航煤可以获得1.6个D4RIN,每加仑1美元税收抵免。在加州销售的燃料根据该州的低碳燃料标准获得信,每加仑也有增加1-2美元的空间,具体取决于燃料的碳强度。所以我们能看到2020年,美国物喷燃料供应量乎翻了番。

结论

我们认为在全球碳中和的背景下,政策的扶持下,可再生航煤这一端跟可再生柴油一样,同样也有产能扩张的趋势,这一块给豆油以及脂肪油厨余用油等带来新增的工业需求。

我们认为只要碳中和的趋势不变,炼厂产能扩张趋势不变,工业需求这一块会给植物油价格带来拖底的效应。

(文章来源:国投安信期货)

相关文章

猜你喜欢

今日头条

图文推荐