玻璃纯碱产业链相对健康 回调是“机”非“危”

来源:方正中期期货 2021-03-12 11:24:04

市场对中下游库存的担忧引发玻璃盘面回落。每年春节前后中下游订单状况均处于当年季节性低位,今年也不例外。尽管部分深加工企业职工就地过年有利于深加工产能的快速恢复,但考虑到终端用户的需求匹配协调,深加工企业的开工率难以做到开年即巅峰。终端在年初适量补库存,有利于玻璃价格全年的平稳运行。

短期来看中下游对玻璃持续涨价的担忧消退,需求方的主动补库行为告一段落,中间环节的主动出库或者盘面套保均使得期货盘面面临进一步下行压力。中期来看,浮法玻璃供需状况从供不应求转向供需平衡,价格将从趋势上涨转为区间震荡。长期角度来看,浮法玻璃并不悲观,一是浮法玻璃产业有着刚性的产能置换政策,供给上方受限;二是玻璃产业布局日趋合理,企业对价格的掌控能力增强;三是玻璃产业纳入碳排放权交易的路径已经清晰,玻璃生产成本将有明显攀升。

纯碱当前供给稳定在高位区间,由于新装置投放周期超过12月,当前价格和利润的回升难以立刻表现为供应能力的增加。需求方面,市场认可如下逻辑:其一,房地产竣工周期延续,浮法玻璃对重碱需求稳中有升;其二,疫情冲击消退,轻碱需求恢复性增长;其三,光伏玻璃下半年大量投产,重碱需求显著增加。上半年需求稳中有升,下半年需求有明显增量。

玻璃纯碱产业链维持良好态势。玻璃价格若在一二季度有适当调整,则是终端用户买入套保的又一次良机。纯碱供需结构相对于玻璃更为乐观,可于回调途中持有纯碱多头头寸的同时,适量空配玻璃09合约。

正文

一、近期玻璃纯碱走势及内在逻辑

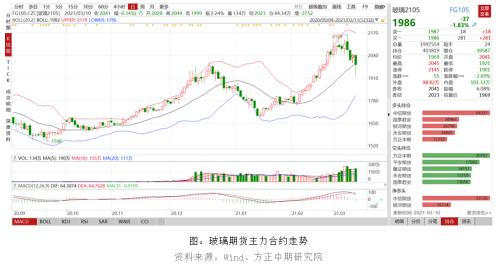

春节前最后一个交易日,玻璃期货主力合约收于1870元;节后高开高走一路攀升,高点为3月8日的2159点,最大涨幅超过15%。基准地现货价格从年前的1804元攀升至本周的1949元,累计涨幅8%。在此过程中,期货盘面领涨现货,二者价差一度扩大到254元/吨。期现货价格的涨势体现了中下游用户在低库存状况下的恐慌性补库需求。随着库存从厂家到贸易商及终端用户的转移过程告一段落,玻璃原片贸易形势归于平稳,玻璃期现价格的涨势难以持续;厂家冬储保价措施的退出预期也加剧了市场的恐慌情绪。

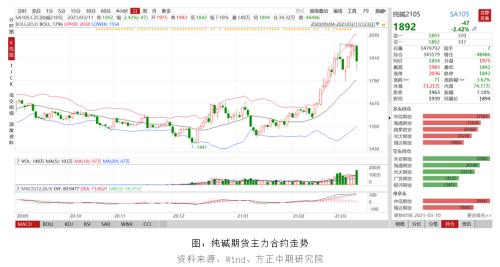

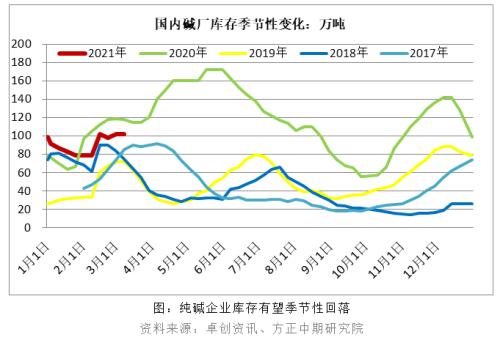

1 月中旬以来,纯碱期货价格一路上行。春节前玻璃生产企业集中补库带动纯碱库存从高位回落,启动了纯碱期现价格的涨势。市场认可纯碱需求攀升逻辑:其一,房地产竣工周期延续,浮法玻璃对重碱需求稳中有升;其二,疫情冲击消退,轻碱需求恢复性增长;其三,光伏玻璃下半年大量投产,重碱需求显著增加。春节期间纯碱库存尽管有所累积,幅度小于往年同期,被市场理解为利好;做多热情在乐观预期影响下发酵,纯碱期货主力合约拉升至2000关口。高位恐慌及玻璃盘面的率先走弱带动纯碱回调,3月11日纯碱期货盘面一度触及跌停。

二、玻璃产业链运行态势良好

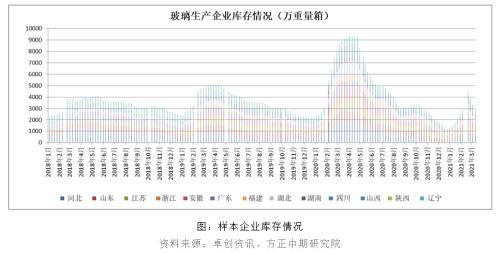

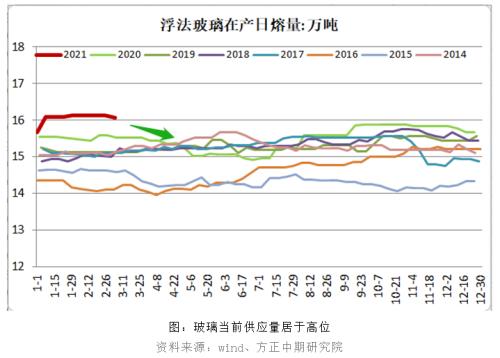

当前是玻璃下游消费的季节性淡季,而玻璃日产量水平居于历史高位,整个产业链的库存的累积态势是确定的。在此过程中玻璃企业库存是连续下降的,意味着贸易商和加工企业的库存必然是上升趋势,且是以超过往年平均水平的速度攀升。中下游库存攀升不是悲观的理由,因为中下游补库是主动行为。

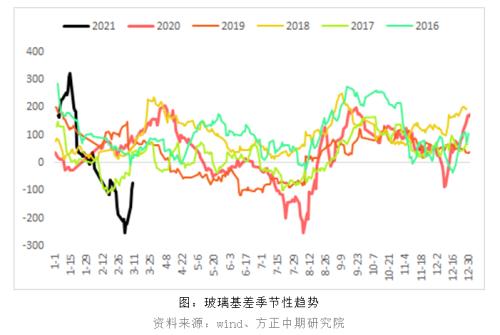

春节前玻璃现货价格经过快速调整,远低于1月下旬的高点。从基差角度看,春节前后现货持续低于期货盘面,该价格洼地是中下游企业可以且值得把握的。

从下游需求看,每年春节前后中下游订单状况均处于当年季节性低位,今年也不例外。尽管部分深加工企业职工就地过年有利于深加工产能的快速恢复,但考虑到终端用户的需求匹配协调,深加工企业的开工率难以做到开年即巅峰。同时,玻璃企业检修季到来,3-5月浮法玻璃供应量将趋势性回落。

当前玻璃期货盘面的主要利空因素在于市场心态的变化。短期来看是中下游对玻璃持续涨价的担忧消退,需求方的主动补库行为告一段落,中间环节的主动出库或者盘面套保均使得期货盘面面临进一步下行压力。

同时,中期来看,浮法玻璃供需状况从供不应求转向供需平衡,价格将从趋势上涨转为区间震荡。长期角度来看,浮法玻璃并不悲观。一是浮法玻璃产业有着刚性的产能置换政策,供给上方受限;二是玻璃产业区域布局日趋合理,企业通过竞争与合作良性互动,对价格的掌控能力增强;三是浮法玻璃产业作为建材行业的重要一支,纳入碳排放权交易的路径已经清晰,玻璃生产成本将有明显攀升。

同时,部分投资者把市场调整与对地产需求的担忧联系起来或许是错误归因。当前房地产市场处于竣工周期,房地产领域的政策变化短期影响在于新建商品房一端,难以对已售出商品房的竣工端玻璃需求形成明显冲击。

玻璃期货盘面冲高后,短期有调整需求;若在一二季度有适当幅度回落,则是终端用户买入套保的又一次良机。

三、纯碱期货盘面趋于理性 不改偏强供需逻辑

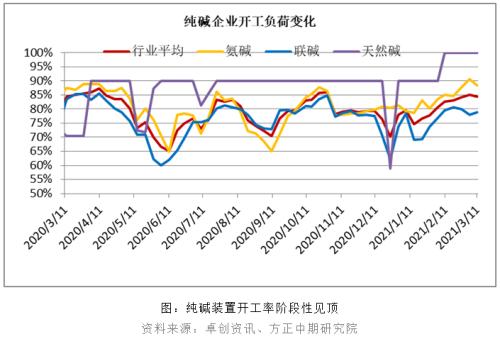

目前国内纯碱厂家加权平均开工负荷在84.4%,较上周同期下降0.7个百分点。其中氨碱厂家加权平均开工88.3%,联碱厂家加权平均开工78.9%,天然碱厂加权平均开工100%。卓创资讯统计本周纯碱厂家产量在56.7万吨左右。

供应方面,纯碱当前供给稳定在高位区间,进一步上升空间有限;由于新装置投放周期超过12月,当前价格和利润的回升难以立刻表现为供应能力的增加。需求方面利多态势延续;其一,房地产竣工周期延续,浮法玻璃对重碱需求稳中有升;其二,疫情冲击消退,轻碱需求恢复性增长;其三,光伏玻璃下半年大量投产,重碱需求显著增加;上半年需求稳中有升,下半年需求有明显增量。综合供需两方面逻辑,纯碱多头趋势有望延续,短期回调空间亦较为有限。

玻璃纯碱产业链维持良好态势。玻璃价格若在一二季度有适当调整,则是终端用户买入套保的又一次良机。纯碱供需结构相对于玻璃更为乐观,可于回调途中持有纯碱多头头寸的同时,适量空配玻璃09合约。

猜你喜欢

今日头条

图文推荐

精彩文章