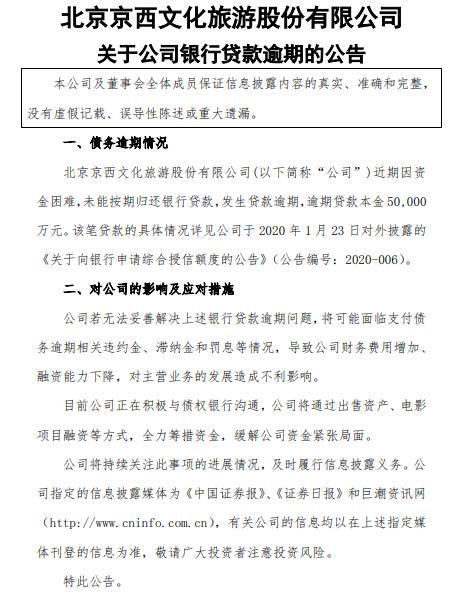

四环医药:一只瘦脸针,百亿新赛道

来源:阿尔法工场 2021-01-26 10:25:04

导语:拥有国内唯一获批的韩国肉毒素产品,四环医药有望成为瘦脸针“水货”的替代受益者。

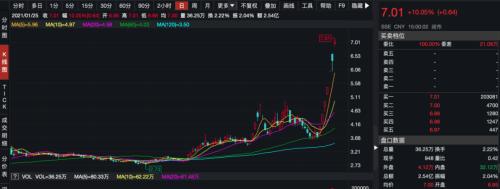

1月21日,默默无闻的香港医药公司四环医药(00460.HK)突然异动,股价连续两日大幅上涨,实现市值翻倍。从消息面上看,四环医药布局医美行业,是本次大涨行情的核心诱因。

四环医药拥有韩国生物制药公司Hugel所生产的注射用肉毒素乐提葆的国内独家代理权,在去年10月份,乐提葆正式获中国国家药品监督管理局批准上市,成为国内首款获批的韩国肉毒素产品。实际上,它还有另外一个通俗的名字——瘦脸针。

众所周知,医美概念股近期连续大涨,龙头股爱美客和华熙生物均创出历史新高,但如此火热的市场却与瘦脸针无关。

在此之前,中国市场中并没有直接涵盖瘦脸针的投资标的。准确切入医美空白赛道的四环医药让投资者充满期待,难道又一个医美巨头股就这样诞生了?

01肉毒江湖

四环医药原本是中国心脑血管处方药的供应商,曾在行业内拥有领先的市场占有率,但在2014年4月因受到商业贿赂指控和业绩造假质疑,导致股价一蹶不振。此番上涨前,四环医药的股价已经在1港元之下徘徊长达一年时间,成交寥寥,几乎无人问津。

此次四环医药获批的产品乐提葆,全名A型肉毒毒素Letybo100U,是韩国当地市场占有率排名第一的产品。与同类产品相比,乐提葆在疗效上更加显著,具备疗程短、见效快、伤口小的特点。相关数据显示,乐提葆在韩国市场的占有率超过40%。

不难看出,当下四环医药市值的提升,其核心逻辑主要在于公司成功切入医美行业带来的预期反转,从一家业绩存疑的公司转变为热门医美行业的深度参与者,甚至有望成为行业龙头。

目前,中国医美市场主要被玻尿酸和肉毒素两块产品所占据。据安信证券数据,截至2018年度,肉毒素的市场份额约为玻尿酸的一半。

尽管从市场份额来看,玻尿酸行业的市场前景更大,但同样的行业竞争也更加激烈,“三大巨头”爱美客(300896.SZ)、华熙生物(688363.SH)、昊海生科(688366.SZ)已经齐聚A股。

与之相对,肉毒素市场竞争则弱很多。现阶段,肉毒素市场的竞争主要聚焦于行货与水货之争,来自于韩国的水货产品严重冲击着中国肉毒素市场。

刨除乐提葆,全国才一共有三款国内获批产品,并且在资本市场中,不存在直接受益的标的。

目前肉毒素行业的整体规模为65亿元,其中水货占比接近七成。市场预计,未来五年肉毒素行业将延续高速增长态势,至2025年市场规模有望达到180亿元。

肉毒素是天然界毒性最强的物质,0.1微克就能致人死亡,但在经过人工控制后,适量的肉毒素能够起到缓解肌肉痉挛和除皱纹的效果。正是由于肉毒素的高毒性,因此在中国肉毒素产品审批极为繁琐,周期往往在5年以上。

不算乐提葆,全国仅有三款产品获批上市,分别是国产“衡力”、美国产“保妥适BOTOX”、英国产“丽舒妥Dysport”。

纵观三款产品,均无与之对应的上市公司,衡力虽为国产自研,但在保妥适进入中国市场后,份额下降明显。保妥适是目前市场占有率最高的官方产品,但即使如此与“水货”渠道相比,也并不具备明显优势。

数据显示,中国肉毒素“水货”市场,几乎全部被韩国产品所占据。粉毒(Meditoxin)、白毒(乐提葆)、绿毒(Botulinumtoxin)的市场占有率分别达到43%、37%和18%。

由此可见,在中国市场,韩国所产的瘦脸针最畅销,其受欢迎程度远高于保妥适和衡力。

在水货市场备受欢迎的乐提葆获批,兼具高性价比与韩国制造标签,这就意味着乐提葆有望获得之前高占比水货市场的份额。从另一个角度来看,四环医药一夜被贴上了韩国肉毒素的标签,市场份额有望快速增长。

反观国内潜在竞争对手,他们的肉毒素产品均在审批期,四环医药预计,国内严苛的审批制度将给乐提葆留下3年左右的空窗期。基于此,四环医药管理层在电话会议中透露,乐提葆的目标市场份额将在30%以上,有信心成为中国肉毒素行业的龙头。

02医美帝国的基石

乐提葆仅仅是四环医药在医美界的小试牛刀,在背后四环医药有着更大的资本图谋。

正如前文所述,目前国内肉毒素市场竞争格局并不激烈,乐提葆有望在未来一段时间内成为瘦脸针用户的首选品牌。基于韩国产品在国内的高接受率,具备稀缺性的乐提葆不仅能成为核心产品,更能成为一个天然的流量渠道。

医美行业看似是一个产品致胜的竞争格局,但实际上各家比拼的其实还是流量。与玻尿酸激烈的红海竞争相比,肉毒素行业的竞争明显小很多。乐提葆的稀缺性能够天然吸引大量的消费者,在获得稳定的用户客群后,四环医药可以将产品纵向拓展。

四环医药管理层透露,旗下玻尿酸产品将在今年上市,未来还有童颜针、少女针等后续迭代产品,再加上在研发的减肥药系列,四环医药在打造医美帝国的路径设计上可谓长远。

为了迅速提升乐提葆的市场占有率,现阶段四环医药正全力于销售渠道建设。目前,四环医药已经与美团、大众点评、新氧等线上渠道展开全面合作;在线下则致力于对医院进行培育,努力将渠道做大。

截至2020年12月,乐提葆已经拥有代理商40余家、医药销售团队60余人,覆盖城市超过200个,覆盖医疗机构数量超过800个。

如果一切顺利,四环医药能够迅速成为肉毒素行业的龙头公司,并依靠乐提葆在行业中的稀缺性,迅速覆盖至玻尿酸、少女针等差异化产品。四环医药的最理想预期是成为医美行业的有力竞争者,而医美帝国的基石正是刚刚获批的乐提葆。

03梦想照耀现实

从默默无闻到医美帝国,仅需两个交易日就获得了如此大的预期反差。

对于四环医药而言,他们在医美行业的布局可谓环环相扣,俨然一座医美帝国正在拔地而起。但实际上,四环医药一切的医美设想,都建立在乐提葆能够成为爆款的基础上,而从目前来看,乐提葆的销售似乎仅仅才刚刚开始。

长期关注港股的投资者应该很清楚,港股市场十分关注预期,如思考乐、赤子城科技等标的,一度也被认为是行业的颠覆者,但最后都因为业绩预期没有兑现而股价大跌。在四环医药身上也存在类似问题,乐提葆究竟会不会成为黄粱一梦?

谨慎来看,乐提葆的发展可能受到三大因素的冲击:市场、管理层和竞争对手。

首先是市场,中国肉毒素“水货”产品大部分来自于韩国,但其中乐提葆仅占一部分,大部分的市场份额被其他产品所占据。四环医药的市场团队能够顺利转化多少比例的“非嫡系”用户依然是未知数。同时,四环医药代理后,乐提葆的售价势必比“水货”要贵,还能顺利俘获看重性价比的“水货”用户吗?

第二点风险来自于管理层。纵观四环医药的发展历史,其是一家热衷于并购的医药公司。在此之前,也正是因为管理层的风险,导致公司股价一蹶不振,那么未来谁又能保证四环医药不会重蹈覆辙呢?

最后则是竞争对手。尽管四环医药的管理层信誓旦旦的表示将会拥有两年的市场空窗期,但谁也无法确定竞争对手肉毒素产品的获批速度。如果最终竞争对手的肉毒素产品获批速度快于预期,那么肉毒素行业可能将提前进入红海博弈,增加业绩的不确定性。

基于以上三点,四环医药确实拥有成为一家医美巨头的潜力,但其成功依然需要基于多个条件之上。当然,在医美之外,四环医药管理层还向市场透露了工业大麻等未来业务,但那些都将是医美业务成功上的锦上添花。

一言蔽之,决定四环医药股价的核心要素在于乐提葆的发展。现阶段,四环医药还仅是一家拥有增长前景的公司,医美巨头言之过早,过高的投资预期是存在风险的。投资者应该高度关注乐提葆的发展情况,以及后续医美产品的上市进度,谨防预期落空。

猜你喜欢

今日头条

图文推荐