酿造业研究报告及2021年展望:登高望远 拾级而上

来源:联合资信 2021-01-01 14:22:42

报告概要

白酒作为社会交往、餐饮聚会的重要饮品,其需求与宏观经济发展、人均收入水平及产业政策等因素密切相关。

2019年以来,白酒产业集中化程度发展预期愈加明显,规模以上白酒生产企业数量持续减少,同时头部白酒企业市场占有率进一步提高。白酒行业当前利润总额增速大于销售收入增速,同时收入增速又大于产量的增速,充分说明中国的白酒行业质量在整体提升。

目前有市场存续债的白酒企业以AAA和AA级别居多,存续债规模主要以AAA级白酒企业为主,品种上主要构成为中期票据和公司债等中长期债券,发行主体主要为国有企业。白酒制造企业具备很强的盈利及经营获现能力,现金类资产较为充沛、债务负担较轻,整体偿债能力很强。集团控股型发债企业需重点关注母公司偿债能力、下属公司分红规模及可持续性、关联方往来款规模与回收风险等。

2020年前三季度,受新冠疫情爆发影响,白酒行业在疫情初期受到一定影响,但随着疫情防控形势好转,消费场景逐步恢复,同时叠加高端白酒提价动作的刺激效果,白酒行业消费快速回暖,规模以上白酒生产企业生产经营快速回归正轨,行业头部企业如贵州茅台(行情600519,诊股)、五粮液(行情000858,诊股)及山西汾酒(行情600809,诊股)收入规模较上年同期均有所增长。预计全年来看,疫情对白酒行业的影响更多是疫情爆发期的短期冲击。

展望2021年,疫情防控逐步进入常态化后,预计报复性消费较难出现,更多为补偿性消费和恢复性消费,同时伴随新的消费升级。未来,头部名优白酒企业将占领更大的市场,中小规模以上企业会面对更加残酷的生存环境,部分企业将减产、停产,甚至亏损、被兼并重组。随着行业品牌优势及头部效应的逐步显现,行业内兼并重组将有效提高行业集中度,降低产能过剩风险,行业将进入良性发展期。

一、行业概况

中国是饮料酒生产消费大国,白酒是中国特有的烈性蒸馏酒,它以粮谷为原料,采用固态发酵蒸馏工艺,具有鲜明的风格特色,长期以来,白酒一直在中国人的酒类消费中居于主导地位。改革开放以来,白酒的发展速度和发展质量得到快速提高,为满足社会消费,做出了积极贡献。近年来,白酒行业在历经了黄金发展期、深度调整期、结构复苏期达到了高质量发展的新时期,白酒行业呈现出鲜明的新时代特征、新发展趋势和新消费变化。

按香型分类,中国白酒产品大体可分为浓香型、酱香型、清香型、米香型、兼香型及其他香型,国内市场消费主要集中在浓香型、酱香型、清香型三种类型。目前浓香型是白酒消费的主要香型,市场占有率约为49%,以五粮液、泸州老窖(行情000568,诊股)等为代表;酱香型白酒占比约为19%,以贵州茅台、郎酒等为代表;清香型白酒市场占有率约为12%,以汾酒、牛栏山等为代表;其他香型如凤香型、米香型、兼香型等占比有限。随着白酒回归大众消费,市场消费结构逐步发生变化,部分地区消费者口味有向“轻柔、绵甜”及“酱香”型转化的趋势,口味的变化将有利于清香型、酱香型等白酒市场份额的提升。

二、行业政策环境

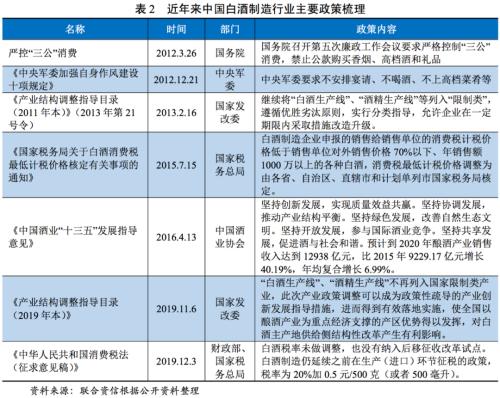

国家对白酒制造行业总体的发展思路为:控制总量、优化结构、减少污染、保障安全;完善白酒生产许可证管理办法,提高准入门槛;鼓励优势企业、名优白酒发展,提高市场集中度,淘汰消耗高、污染大、质量差的小酒厂。在行业发展历程中,政府通过一系列产业政策、税收政策、行业准入等对行业供需关系、盈利水平及发展趋势造成直接与间接影响。2019年,国家发改委对产业结构调整指导目录进行了调整,放开了“白酒生产线”的限制,这个调整顺应了行业发展需求,对白酒产业优化升级有积极意义,对优质白酒资源更加利好,名酒产区将迎来更好的发展机会。

自1999年起,国家对白酒制造行业实施生产许可证制度;《白酒生产许可证审查细则(2006版)》明确规定白酒制造企业必须满足生产场所、工艺设备、产品标准、检验设备、质量安全等多方面条件,规模以上(年销售额500万元以上)白酒制造企业才能取得生产许可证并从事生产经营;2013年2月,国家发改委公布实施的《产业结构调整指导目录(2011年本)》(2013年第21号令),继续将“白酒生产线”、“酒精生产线”等列入“限制类”;2019年11月6日,国家发改委公布了《产业结构调整指导目录(2019年本)》,自2020年1月1日起施行,“白酒生产线”、“酒精生产线”等不再列入国家限制类产业。

2015年,国家税务总局发布关于白酒消费税最低计税价格核定有关事项的新通知:白酒制造企业申报的销售给销售单位的消费税计税价格低于销售单位对外销售价格70%以下、年销售额1000万以上的各种白酒,消费税最低计税价格调整为由各省、自治区、直辖市和计划单列市国家税务局核定,并要求省国税局每季度都要进行审核和上报。根据2019年12月3日财政部与国家税务总局联合下发的《中华人民共和国消费税法(征求意见稿)》,酒类消费税率未发生改变。

消费税政策的实施对不同定位的白酒制造企业影响有差异,其中高端白酒制造企业凭借其品牌溢价具备很强的定价权,税负转移空间相较低端白酒制造企业大,普遍通过终端产品价格的上涨将税负转移至流通端及消费端,对生产端盈利水平影响有限,而低端白酒制造企业由于消费者价格敏感度高、品牌溢价低以及竞争激烈等因素,多通过降低出厂价承担更多消费税,以减轻流通端及消费端承担税负的比例,进而导致低端白酒制造企业盈利水平出现弱化。

三、行业运营状况分析

2011—2019年,白酒行业在历经了黄金发展期、深度调整期、结构复苏期达到了高质量发展的新时期,白酒行业呈现出鲜明的新时代特征、新发展趋势和新消费变化。2019年,中国白酒行业整体经济效益稳定,并向高质量阶段发展挺进,行业结构的深度调整在稳固有序地进行。

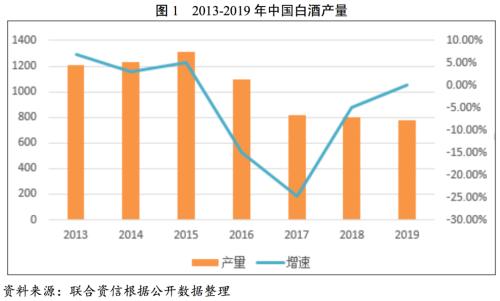

从产量来看,据中国食品工业协会数据显示,2019年规模以上白酒企业1176家,完成产品产量为785.9万千升,同比降低0.80%。规模以上白酒企业的产量增速在2012年达到峰值,2013年开始放缓,2016迎来下降趋势,2017年出现24.67%的最大降幅,随后,白酒产量的下降幅度开始收窄。

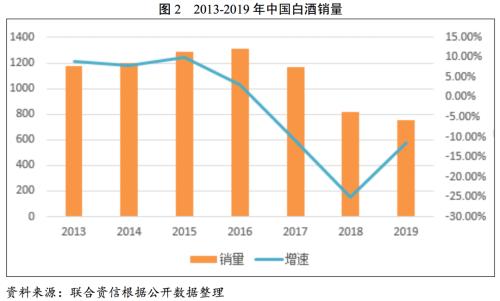

近年来,行业销量数据基本与产量数据保持同步态势,由于产量减少反应到市场需要一定周期,销量的数据体现稍晚于产量数据。从销量来看,受益于前期代表性名酒开放经销权、下沉销售渠道,规模以上白酒销售量在2016年达到峰值,随之开始下降。2019年规模以上白酒企业完成销量为755.5万千升,同比降低11.6%。

从销售收入看,行业销售收入前高出现在2015年,但2016年收入随之出现11.20%最大降幅。自2017年起,销售收入呈现波动上升的态势。2019年规模以上白酒企业实现销售收入5617.80亿元,同比增长8.24%,达到历史最高值。随着白酒行业迎来复苏,头部酒企纷纷发力,茅台、五粮液、剑南春、洋河、泸州老窖等名酒品牌持续扩大市场份额。2017—2019年的3年时间,白酒整体的销售收入增加865.9亿元,行业开始结构性增长和存量竞争。

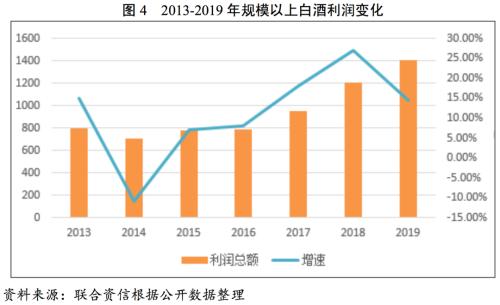

从利润总额看,从2014年开始,规模以上白酒利润总额开始了连续5年的增长态势。这得益于其一是自国家宏观经济层面的持续改善及政策影响,对白酒行业的发展有重要的影响作用;其二借助消费升级,随着消费者的健康饮酒、理性饮酒理念不断增强,少喝酒,喝好酒,健康化趋势明显。白酒行业逐步向头部企业聚拢,产品结构在逐渐向高端化升级,头部企业迎来更多的发展机会。而对于区域白酒企业而言,一方面在品质上不断提升,另一方面顺应白酒价格快速升级的发展趋势,不断推出高端、次高端产品,占领高端、次高端白酒市场,才能保证业绩实现持续增长。2019年,规模以上白酒企业实现利润总额1404.1亿元,同比增长14.54%。

四、行业竞争分析

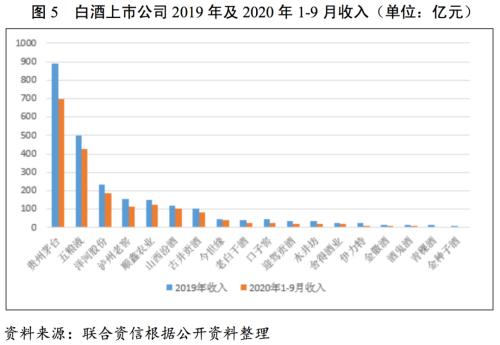

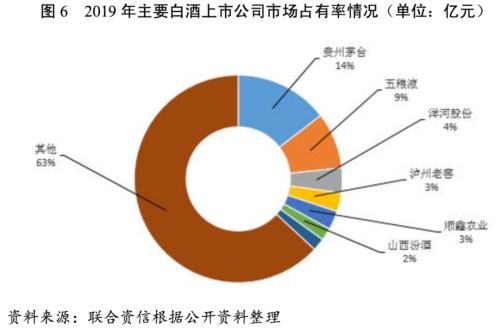

从2012到2017年,中国白酒行业规模以上企业数量逐年增加;2017年以后,企业数量逐渐减少。截至2019年底,中国白酒行业规模以上企业数量为1176家。截至2020年9月底,中国已上市的白酒企业共18家。酒类业务2019年收入超过100亿元的企业有贵州茅台、五粮液、洋河股份(行情002304,诊股)、泸州老窖、山西汾酒、顺鑫农业(行情000860,诊股)和古井贡酒(行情000596,诊股)7家,较2018年增加3家。根据上市公司年度报告,2019年销售规模达到100亿元以上的白酒企业市场占有率有所提升。

2019年,在中国白酒行业18家A股上市公司中,有15家上市公司实现了营业收入正增长。其中,贵州茅台龙头地位稳固,2019年市占率达15%;同时,行业的市场集中度逐步提升,2019年CR3达27%,较2018年提升了2个百分点;CR5达34%,较2018年提升了4个百分点。从市场竞争格局来看,贵州茅台以854.30亿元的营收规模位居行业龙头地位,其营收规模占白酒行业规模以上企业营收的比重达15%;其次是五粮液,市场份额达9%。

五、行业财务状况分析

联合资信选取截至2020年9月底公开市场存续期债券中白酒制造行业14家发行主体为样本[1],分别针对行业评级模型中主要财务指标进行分析。白酒业务良好的盈利获现能力使其形成良性自循环,白酒制造经营主体整体债务负担极轻,财务弹性、偿债能力、资产质量及现金流状况良好。由于白酒主业造血能力突出,集团型企业普遍存在关联方往来占款及对外担保,在分析中应重点关注该类型发债企业其他应收款(集中度、形成原因、账龄、回收风险等)、或有负债风险、母公司债务负担及偿债能力、母公司盈利对下属上市公司分红依赖度、上市公司分红规模及可持续性等。

1. 资产质量

白酒行业样本企业资产以流动资产为主,现金类资产(货币资金、应收票据、理财等)、存货及其他应收款在流动资产中占比较高;固定资产及在建工程则为非流动资产主要构成。白酒制造企业普遍采用先款后货的现金结算模式,大量经销商预收款积累形成较为充沛的现金类资产。此外,由于白酒具有酿造时间较长的生产特点,半成品(基酒)存货规模普遍较大,叠加每年一季度春节为白酒传统消费旺季,白酒制造发行人多于年底备货满足市场需求,综合导致存货占比较高。其他应收款则主要来自关联方往来占款,如股东及关联方占款、政府融资平台往来占款及基础设施建设投资垫款等,账龄较长,坏账计提比例较低,对资产质量造成负面影响。

2. 盈利能力

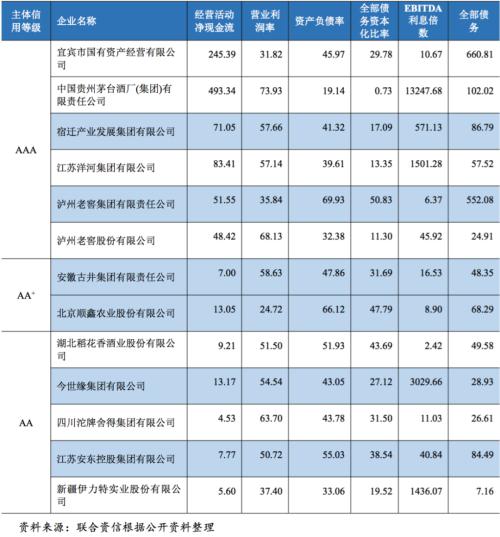

近年来,白酒制造行业分化日趋明显,白酒制造行业发行人经营规模及盈利能力均呈现增长态势,AAA等级高端白酒制造样本企业盈利能力明显高于次高端及中低端样本酒企。2019年,样本企业实现白酒业务收入合计2598.09亿元,同比增长13.70%。分级别来看,其中AAA级别样本白酒业务收入贡献突出,占比达到84.06%,同比略有提升。AAA、AA+和AA级别企业2019年收入同比增速分别为13.24%、14.36%和5.89%。

同期,白酒行业样本企业综合毛利率达71.85%,AAA级别样本白酒业务毛利率为78.93%,同比提升0.77个百分点,比行业平均毛利率高出7.08个百分点。2019年,随着居民消费升级及高端白酒产品价格进一步提升,AAA等级样本企业收入及毛利率水平均有所增长,但增长幅度明显小于上年;同期,AA+级别样本收入增速为14.36%,2家AA+级别白酒企业安徽古井集团有限责任公司(以下简称“古井集团”)和北京顺鑫农业股份有限公司(以下简称“顺鑫农业”)业务毛利率均同比略有下滑;AA级别样本在次高端及中低端酒品竞争进一步加剧的影响下,收入增幅较小。从利润构成来看,样本企业利润核心来源主业,非经营性损益为利润的有益补充,但贡献度不高。行业内企业利润可持续性强。

近年来,白酒制造企业为进一步提升品牌影响力,持续加大广告宣传和市场促销投入,销售费用持续提升,对于AA+及AA级别样本尤其明显。2019年,湖北稻花香酒业股份有限公司(以下简称“稻花香股份”)、今世缘(行情603369,诊股)集团有限公司(以下简称“今世缘集团”)和新疆伊力特(行情600197,诊股)实业股份有限公司(以下简称“伊力特股份”)的销售费用同比增长分别为32.16%、45.54%和35.76%,主要系为促进销售,持续加大广告宣传和市场促销(产品陈列、市场开发等)力度所致。

3. 偿债能力与现金流

债务负担方面,白酒制造发行人负债以流动负债为主,其中短期借款及预收款项(无需实际偿付)普遍占比较高,导致资产负债率对于企业杠杆水平的反映存在一定程度失真。2019年底,白酒制造发行人全部债务资本化比率均值为27.92%,即使剔除中国贵州茅台酒厂(集团)有限责任公司(以下简称“茅台集团”,2019年底全部债务资本化比率为0.73%)后,白酒制造发行人全部债务资本化比率均值虽提升至30.18%,整体债务负担仍较轻。

偿债能力方面,白酒制造发行人较轻的债务负担、良好的盈利及经营获现能力均使其具备很强的偿债能力。白酒制造行业中控股型集团类发行人数量较多,该类企业存在现金类资产规模较小、承担平台融资职能、债务规模较大等特点。从短期偿债能力来看,白酒制造发债企业较为充沛的现金类资产对短期债务具备较强的保障能力;从长期偿债能力来看,2019年白酒制造发债企业资产负债率均值为45.32%,维持在较低水平;EBITDA利息倍数均值为1532.96倍,长期偿债能力强。

现金流方面,整体看白酒制造行业发行人受益于先款后货的结算模式,经营获现能力强。2016年以来,随着需求结构调整,社会库存及渠道库存逐渐消化,白酒制造企业预收款项止跌回升,2019年发行企业预收款项均值为52.17亿元,较2018年增长11.61亿元;同期,发行企业经营活动现金流净额均值为81.04亿元,较2018年增长24.86亿元,经营获现能力明显增强。

[1] 2020年发债主体新增2家,分别为中国贵州茅台酒厂(集团)有限责任公司和衡水市建设投资集团有限公司,其中后者为私募债,公开财务数据未能获取;2020年存续债主体减少2家,分别为山西杏花村汾酒集团有限责任公司和新疆伊力特集团有限公司。

六、发债企业信用分析

截至2020年11月底,中国境内公开发行债券的白酒制造发行共14家,以全国型龙头及地方区域名优酒企为主,行业集中度较高。从信用等级分布看,受益于白酒生产业务盈利及经营获现能力很强的经营特点,行业内发行企业信用等级主要集中在AAA和AA,合计占存续主体总数78.57%,行业内企业信用质量较高。2017年以来,白酒制造行业新增发行企业6家,分别为江苏安东控股集团有限公司(以下简称“安东控股”)、泸州老窖股份有限公司(以下简称“泸州老窖”)、伊力特股份、新疆伊力特集团有限公司(以下简称“伊力特集团”)、中国贵州茅台酒厂(集团)有限责任公司(以下简称“茅台集团”)和衡水市建设投资集团有限公司(以下简称“衡水建设投资”)。

1. 发债企业性质

截至2020年11月底白酒制造行业14家发行企业中,控股集团型企业共10家,是债券市场主要参与者;发行企业性质以国有企业为主,其中国有企业12家,民营企业2家。非集团型白酒制造发行人一般为白酒业务的直接运营主体(上市公司较多),主营业务结构单一,同时受益于白酒主业盈利能力很强、经营获现能力良好等特点,对外融资需求不强,采用直接融资渠道的企业较少,目前有存续债券的企业有顺鑫农业、伊力特股份、稻花香股份和泸州老窖。相反,集团控股型发行人由于承担部分政府融资职能或经营格局多元化,白酒以外的业务发展及与政府关联往来占款带来较强的对外融资需求,多采用直接融资渠道筹措低成本资金。

2.各信用等级发债企业概况

截至2020年11月底,AAA等级6家发行人均为全国销售型一线品牌白酒制造企业,代表品牌分别为“贵州茅台”、“五粮液”、“洋河”和“泸州老窖”[2],品牌美誉度极高,产品定位以高端及次高端为主,产品结构及价格带较为丰富、在行业地位、经营规模、全国销售网络布局、盈利能力等方面均具备极强的竞争优势,在行业深度调整期呈现出较AA+及以下等级发行人更强的抗风险能力。近年来,随着高端白酒市场回暖,一线品牌白酒制造企业自2017年起利润总额规模快速增长,一线品牌白酒制造企业在产业链中极强的话语权以及消费者品牌认可度,使得价格下跌的影响均在经销商层面得到消化,经营稳定性极强。

AA+等级发行人样本容量较少,以区域名优酒企为主,在区域渠道网络具备很强的竞争优势。截至2020年9月底,AA+等级2家发行企业分别为古井集团和顺鑫农业。

AA等级发行人以区域白酒制造企业为主,主要有四川沱牌舍得集团有限公司(以下简称“舍得集团”)、今世缘集团、伊力特股份、安东控股、稻花香股份和衡水建设投资。由于AA等级发行企业主打产品多集中于中低端酒品行业,中低端酒行业竞争激烈且以区域竞争为主,导致该级别发行人近年来收入增速明显慢于AA+及AAA等级发行企业收入增速。白酒制造行业民营企业发行主体集中在AA等级,AA等级发行企业在股东背景、资产质量、盈利能力、偿债能力等方面较AA+及AAA等级发行企业存在明显差距。

3. 行业债券发行概况

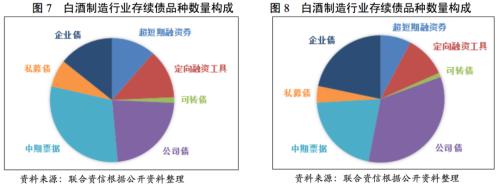

截至2020年9月底,白酒制造行业公开市场14家发行主体合计存续70支信用债券,债券余额合计791.79亿元。从存续债品种看,白酒制造行业存续债券由中期票据、公司债券、定向融资工具及企业债构成,由于白酒制造行业发行主体普遍具有主业盈利能力强,现金类资产充裕等特点,行业存续债券中期限较长的中期票据与公司债券占比较高,合计金额占存续债总额的54.56%。

从信用等级分布构成来看,截至2020年9月底,白酒制造行业14家发债企业AAA、AA+和AA存续债券数量占比分别为85.21%、5.18%和9.61%。发债主体主要集中在AAA级别与AA级别;存续债规模方面主要以AAA级别为主,合计存续金额674.72亿元,占行业存续债总额的85.21%。

[2]宿迁产发与泸州老窖集团分别为江苏洋河集团和泸州老窖的控股股东,经营主体为两家上市公司。

七、行业发展

白酒制造行业经过“黄金十年”高速发展期和近年来的行业深度调整,2016年下半年起,白酒制造行业景气度逐步回升,高端白酒需求显著回暖,产业集中度逐步提高,行业分化日趋明显,高端酒行业寡头垄断格局日渐稳固,具有资金、规模、品牌优势的白酒制造企业将挤压小酒企的生存空间。名优酒企将逐步通过自身品牌优势逐步增加产品结构,发力次高端市场,部分市场份额在向次高端领域转移;中低端白酒市场参与者众多,竞争激烈,未来发展或更考验白酒制造企业的渠道扩张及执行能力,部分固步于低端产品的企业由于规模、资金、技术、品牌等诸多劣势将会退出行业。未来,随着产业政策放宽以及本次白酒行业整合调整期的结束,行业品牌优势及头部效应将进一步显现。

相关文章

猜你喜欢

今日头条

图文推荐