不破不立,从各类“破发”看市场所处阶段

来源:金融界 2022-04-25 14:22:25

「引言」

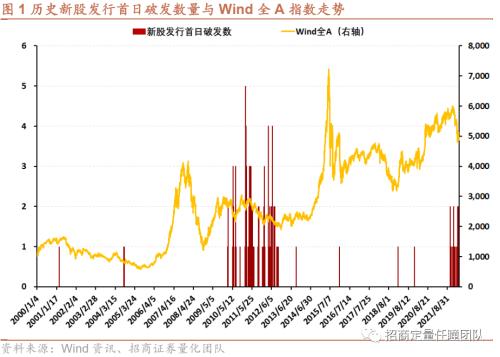

近期股市走势低迷,今年以来上证指数下跌已经超过15%,沪深300指数的跌幅也超过了18%,尤其令人关注的是今年3月以来的新股发行首日破发的情况频繁出现。根据我们的统计,今年3月1日至4月22日,A股已经有22只新股在发行当天破发(以当日收盘价计算),首日破发如此的密集在A股历史上并不多见。

近期新股密集破发主要原因在于询价新规之后,市场对新股的定价趋于理性,创业板、科创板的新股发行市盈率有所提升,故而比过去更容易出现破发。同样的破发潮在2010年至2012年也出现过,由于当时的新股发行实施市场化定价,定价效率提升,同时也带来了相对较高的发行市盈率水平,导致了破发潮。

市场有投资者认为,破发潮是市场见底的领先信号,事实是否如此?

以下,我们将对各类“破发”数据进行测算,探究破发潮对市场中短期所处阶段的指示意义。

「个股上市以来破发情况统计」

询价新规带来的实际影响

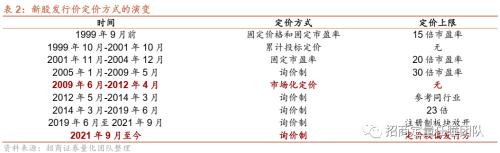

2021年9月18日,新股询价新规正式开始实施,截至目前已有半年多时间。这半年多时间,新规对实际发行市盈率带来的变化是显著的,2021年9月18日之后在沪深两市上市的228只新股的发行市盈率中位数为36.84,我们取2021年9月18日之前发行的228只个股,统计其发行市盈率中位数仅为22.97。询价新规的实施显著提高了新股定价的市盈率。

事实上,A股IPO定价经历了“限价-竞价-限价-竞价”的反复演变,是“摸着石头过河”,制度不断优化的过程。新股定价受IPO制度影响,从审批制下行政色彩较为浓厚的固定价格、固定市盈率,到核准制下询价制的引进和不断完善,定价管制一直是绕不开的话题。

从当前新股发行市盈率水平和新股发行当日破发比例来看,当前新股定价水平相对于 2009 年 6 月至 2012 年 4 月的定价水平更具有可比性。所以,若要探究当前个股破发数据和市场走势之间的相关性,参看 2010 年至 2012 年的数据或许最具有参考意义。

除定价之外,当前“稳增长”的经济环境与2012年前后也有几分相似。从2011年下半年开始,国内经济下行,PMI掉至50以下,货币政策先行,央行于2011年12月5日实施全面降准0.5%。12月的中央经济工作会议明确表示了2012年的经济下行压力,以及“做好明年经济工作,保持经济社会发展良好势头”对于“召开十八大”、“十二五规划承上启下的一年”的重要意义,并提出“稳中求进”的工作总基调。但此时市场对稳增长尚没有明确预期。12月22日,全国住房保障性工作会议提出“2012全年建成500万套以上保障房并签订了建设目标责任书”,拉开2012年稳增长序幕。

因而,我们重点讨论2010年至2012年破发数据与市场走势之间的关系。

2010年至2012年破发情况与市场走势

我们分别统计历史上全部存量个股、历史上次新股(发行一年内)的破发数据与市场走势之间的联系。

全部存量个股统计

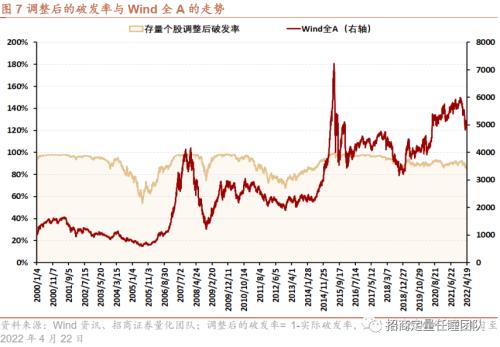

首先,我们统计历史上存量个股的破发率与市场走势之间的关系。为了使图形展示更加直观,我们对破发率数据做了调整,以下图示破发率数据均使用调整后的破发率。

实际破发率=当日破发数÷当日全部A股数量

调整后的破发率=1-实际破发率

破发率和市场走势的同步相关性很强,但从几个关键时点来看,破发率并非一个有效的领先指标,大部分情况下,它是市场阶段性见底的同步指标,有时候甚至是一个落后指标(比如2012年1月份)。

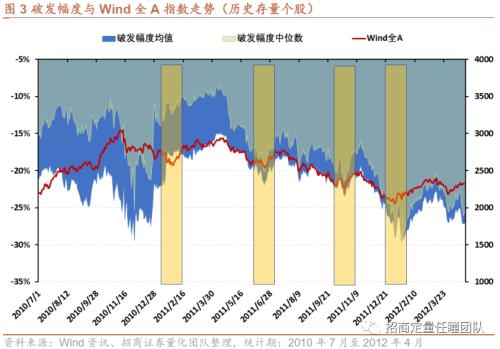

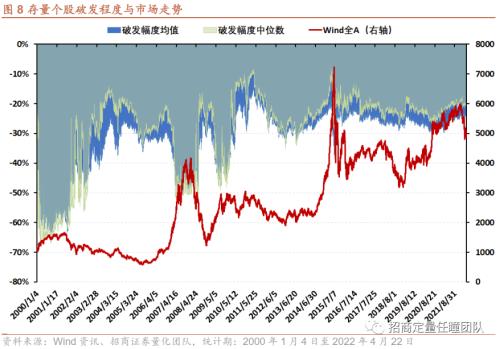

此外,我们统计了破发幅度与A股市场走势的关系。其中,破发幅度以破发幅度的均值与中位数进行刻画。我们以当日所有破发个股作为统计对象,确定统计样本范围。

破发幅度 = (个股收盘价-个股发行价)/个股发行价

而后,统计当日股票池中个股破发幅度的均值与中位数。

与破发率相似,多数时候,破发幅度见底和市场见底同步发生。2010年11月份出现的破发幅度底与市场阶段底的距离也比较远,相距有2个多月,即破发幅度见底之后两个月才出现市场底。

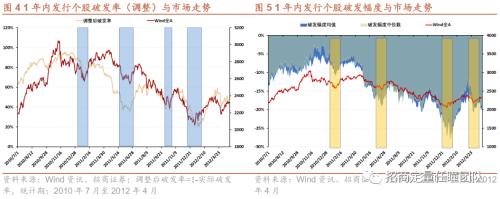

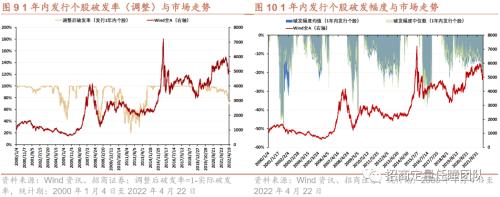

发行一年内的次新股统计

我们来讨论次新股的情况。由于次新股的上市时间不久,发行价在定价的过程中更贴近当时的市场环境,理论上来说,次新股破发对市场更具有启发意义,以下计算发行一年内的次新股的破发数据与市场走势的联系。

统计步骤:

1、股票池确定:T日考察的股票池,为T日前1年内上市的个股。

2、计算对应指标:计算破发率、调整后的破发率、破发幅度均值、破发幅度中位数,具体计算方式与存量个股破发指标计算方式一致。

次新股的破发数据与市场走势更为同步,而领先性也不明显。为了更直观展示破发指标在是否是股价的领先指标,我们计算了破发率、破发幅度均值、破发幅度中位数与Wind全A指数未来n个交易日收益率之间的相关系数。不论是在10个交易日、20个交易日还是60个交易日维度下,破发指标与市场收益率之间的相关系数绝对值均在0.1以下,领先相关性并不显著。

2000年以来破发情况与市场走势

全部存量个股统计

拉长时间看,我们统计了2000年以来,A股存量个股与Wind全A指数之间的联系。

很显然,从图形的峰谷值来看,存量个股的破发数量和Wind全A指数点位之间存在显著的同步负相关性,不过由于A股存量个股的数量在过去20年中有显著增长,从破发比例与破发幅度来观察更具有代表性。

发行一年内次新股统计

我们统计了2000年以来的个股破发数据与Wind全A之间的关系数据,具体计算方式与2010年至2012年观测时段的计算方式一致,只是拉长了观测期,供投资者参考。

需要注意的是,由于过去20多年里,不同时期的IPO制度、新股发行定价制度发生了多次改变,使得不同时间段的数据可比性。

「其他类型破发情况统计」

除了上文提及的从打新破发的角度来进行研究股票市场当前的位置,在这一节中我们还尝试了从定增、增持破发的维度去进行测算。

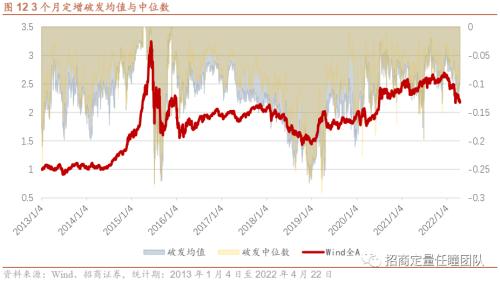

定增破发

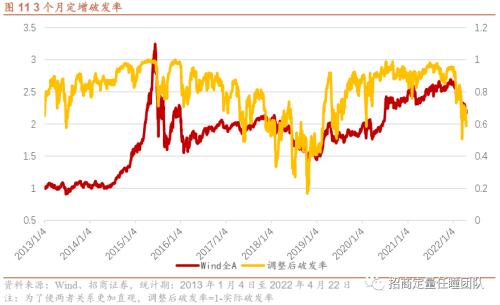

定增市场由于其折扣率的存在,提供了天然的“安全垫”,在市场震荡阶段往往受到投资者的广泛关注。特别是在2020年2月再融资新政之后,定增项目折扣率上限由原本的10%提升到20%,锁定期缩短,同时放松了减持限制,降低了参与的门槛,定增项目吸引力上升,热度持续上涨。

这里我们计算在不同期限下,定增项目破发的比例,破发的均值和中位数,与市场指数Wind全A走势进行比较。具体来说,对于每个交易日,回溯该交易日往前3个月或者6个月期间内新发行定增项目,测算有多少比例新发行的定增项目,在当前时点下的收盘价低于其当时的发行价,若发生破发的情况,破发的均值与中位值有多大。

如下图所示,无论是在3个月还是6个月的周期下,定增的破发率在2013年以来与Wind全A指数的走势具有一个比较明显的相关性,即当市场走弱时,定增市场的破发率显著提升;而当市场强势阶段,定增市场的破发率也会相应降低。

同时,从破发的均值和中位数来看,我们也可以发现存在同样的规律。当市场走弱时,定增破发的均值和中位数绝对值也会相应地提高;反之破发的均值和中位数的绝对值也会相应降低。

定增项目只规定了折扣率的上限,具体定增项目的折扣率还受到当前市场环境、定增项目供求关系、投资者对投资标的未来预期、锁定期长度等因素的影响,特别是对于竞价发行的定增项目,其折扣率更受到市场的调控。除了上文从定增破发率的角度,我们还尝试从近期定增项目的折扣率的变化来观察。我们选取近3个月以竞价发行的定增项目,计算项目发行时的发行价相比当天收盘价计算的折扣率的均值和中位数,与市场Wind全A进行比较。

由于2020年再融资新规对定增项目折价率上限进行调整,导致新规前后折扣率不可比,因此这里我们仅列出2020年以来的数据。如下图所示,定增市场的平均折扣率与市场走势也存在着显著的负向关系。当市场走强时,定增市场关注度较低,定增折扣率较大;而当市场走弱时,定增市场关注度提升,需求提升,定增折扣率相应降低。

同时,我们从下图可以看到,当前时点下定增的平均折扣率为12.46%,折扣率中位值为12.45%,分别处在2020年再融资新规以来的5.4%和5.2%的分位值,当前折扣率已经回落到2020年以来较为底部的位置。从这个指标上看,市场底部指示意义相对明显。

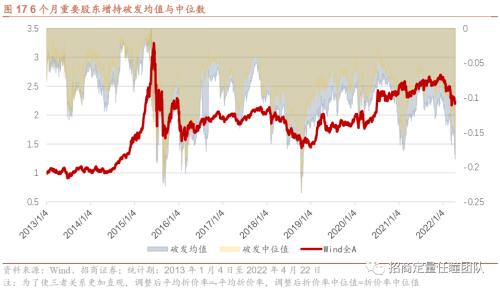

重要股东增持破发

在这一节中,我们从重要股东增持的角度来观察其破发与市场走势的关联。重要股东增持又分为个人股东增持,机构公司增持以及公司高管增持。一般认为,市场认为公司重要股东对公司经营状况、未来发展规划掌握较多的信息。当公司股东增持公司股票,可能是因为公司经营情况得到改善、盈利能力增强,或者股票经过长期下跌之后,股票价格处于低位,被严重低估,后市上涨空间较大的情况。因此重要股东增持表明了其对公司未来股价的信心。

与上文类似,我们也是同样对于每个交易日,回溯该交易日往前6个月期间内的重要股东增持(以变动截止日为参考),测算有多少比例的重要股东增持,在当前时点下的收盘价低于其当时的平均价格,若发生破发的情况,破发的均值与中位值有多大。

如下图所示,重要股东增持的破发率在2013年以来与Wind全A指数的走势具有一个比较明显的相关性,即当市场走弱时,重要股东增持的破发率显著提升;而当市场强势阶段,重要股东增持的破发率也会相应降低。

同时,从破发的均值和中位数来看,我们也可以发现存在同样的规律。当市场走弱时,重要股东增持破发的均值和中位数绝对值也会相应地提高;反之破发的均值和中位数的绝对值也会相应降低。

当前时点下的股东增持的破发率为74.66%,破发均值为-18.82%,破发中位数为-17.05%,分别处在2013年以来97.20%、1.9%、2.2%的分位数。与历史上的数次大跌相比,当前的破发率仅低于2015年与2018年大跌后的破发率,当前的破发均值和中位数也仅高于这两次大跌后的分位。从股东增持的破发情况来看,当前市场已经来到了相当底部的位置。

「总结」

今年以来市场走势低迷,尤其是3月份以来,市场上出现了较多的新股发行首日破发的情况。在此背景之下,投资者不禁思考新股破发指标是否对后市有显著的指导意义。我们对各类破发数据进行统计,并计算其对后市的指数意义。得到以下结论:

1、新股当日破发最大的影响因素依然是新股发行的定价制度。在更为市场化的询价制度下,新股发行当日破发的可能性将显著提升。

2、 我们计算了 2021 年 9 月 18 日实施询价新规之后,新股发行市盈率显著高于新规之前的新股发行市盈率。当前的新股定价和破发比例更接近2010年至2012年的历史时段。

3、 重点观测 2010 年至 2012 年存量个股、次新股的破发数据与 Wind 全 A 走势之间的关系。发现二者有显著的同步负相关性,但是破发指标并非有效的市场见底的领先信号,领先性相关系数绝对值也在0.1以下。

4、我们统计了其他类型的破发与市场所处阶段的关系。当前时点下定增的平均折扣率和折扣率中位数分别处在2020年再融资新规以来的5.4%和5.2%的分位值,当前折扣率已经回落到2020年以来较为底部的位置。从这个指标上看,市场底部指示意义相对明显。

5、 重要股东增持的破发率的破发率为 74.66% ,破发均值为 -18.82% ,破发中位数为 -17.05% ,分别处在 2013 年以来 97.20% 、 1.9% 、 2.2% 的分位数。从股东增持的破发情况来看,当前市场已经来到了相当底部的位置。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐