2021年8月财政数据点评兼债市观点:支出如期提速 但后续仍需继续加快

来源:债券人 2021-09-18 16:22:29

摘要

事件

2021年1-8月财政收支情况:

1)2021年1-8月全国一般公共预算收入15.01万亿元,同比增长18.4%,其中税收收入同比增长19.8%;

2)2021年1-8月全国一般公共预算支出15.54万亿元,同比增长3.6%;

3)2021年1-8月全国政府性基金预算收入5.37万亿元,同比增速为14.2%;政府性基金预算支出5.92万亿元,同比下降7.3%。

点评

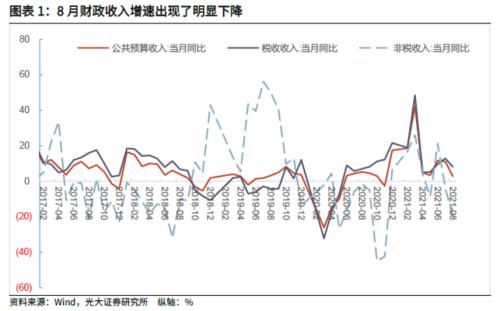

一般公共预算收入:8月当月增速已经明显下降,与当前基本面情况大致匹合;全年预计增速可达15%左右,与年初预算相比,大约可额外提供1.2万亿财政资金。8月全国一般公共预算收入为1.24万亿,当月同比增速达到了2.7%(比7月下降近9个百分点),收入增速已经出现明显下降,这与当前基本面表现较弱是比较匹合的。我们假设了3种场景观察后续9-12月财政收入情况,认为一般公共预算收入全年增速大致在15%左右,能够实现财政收入比预算多增加1.2万亿左右。这些新增的财政资金,将提供财政发力的额外力量,若能形成有效支出,对经济将形成有效支撑。

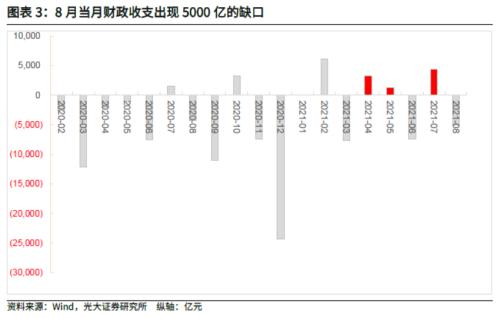

一般公共预算支出:8月如期提速,多增的财政收入将支撑支出突破预算安排达到6.7%;预算内基建投资如期加快,后续财政支出仍需加快。8月全国一般公共预算支出1.73万亿元(比7月多支1200亿),当月同比6.2%,8月财政支出已经开始加速,8月当月财政收支出现了5000亿的缺口。如果全年财政多收1.2万亿,全年一般公共预算支出总额将达到26.21万亿,支出增速将达到6.7%,收支都将明显突破预算安排。综合上述两个观察维度,可以看到,城乡社区事务、农林水事务、交通运输是亟待加大支出的领域,而财政目前整体支出仍偏慢,需要整体加快。

政府性基金预算:土地出让收入增速下滑明显,支出偏慢主要是由于专项债收支偏慢带来。8月当月土地出让收入增速分别为-17.5%,增速下降非常明显(前值为-0.1%)。8月当月地方政府基金支出、土地出让相关支出同比增速分别为-6.5%和18.4%,8月地方政府性基金预算支出仍然偏慢,专项债支出偏慢是地方政府性基金预算支出偏慢的主因。

债市观点

后续影响债市走势的重要因素,基本面方面,7月经济数据整体较弱,但8月经济数据整体并没有进一步滑坡,结合政策端表现,基本面有触底的迹象;宏观政策方面,我们认为,下一阶段货币政策将是稳健的,即MLF利率较难出现变化,DR007利率也仍将继续以7D OMO利率为中枢波动,财政政策对经济的托底作用也将逐渐显现。对于后续债券投资,建议投资者对基本面和宏观政策保持理性预期,继续保持均值回复的思维,我们认为10Y国债收益率回到3%以上是大概率事件。

风险提示

近期疫情有所反复,后续全球经济复苏的不确定因素仍存;国内经济仍处于恢复进程中,疫情带来的衍生风险也不能忽视。

1、事件

2021年9月17日财政部公布2021年1-8月财政收支情况:

1)2021年1-8月全国一般公共预算收入15.01万亿元,同比增长18.4%;其中税收收入同比增长19.8%,非税收增长10.4%;

2)2021年1-8月全国一般公共预算支出15.54万亿元,同比增长3.6%;其中,中央本级支出2.05万亿元,同比下降3.6%;地方支出13.5万亿元,同比增长4.8%;

3)2021年1-8月全国政府性基金预算收入5.37万亿元,同比增速为14.2%,其中土地出让收入4.71万亿元,同比增长12.1%;政府性基金预算支出5.92万亿元,同比下降7.3%,其中土地出让相关支出4.43万亿元,同比增长13.8%。

2、点评

2.1、一般公共预算收入:8月当月增速已经明显下降,与当前基本面情况大致匹合;全年预计增速可达15%左右,与年初预算相比,大约可额外提供1.2万亿财政资金

2021年1-8月全国一般公共预算收入15.01万亿元(完成预算进度的75.6%, 2020年同期为69.3%,进度明显偏快),同比增长18.4%,两年平均增长4.6%(前值为4.7%)。其中税收收入同比增长19.8%(两年平均增速为5.2%,前值为5.0%),非税收入同比增长10.4%(两年平均增速为1.3%,前值为2.8%),税收收入增速仍维持在较高位置。

今年年初两会,全年一般公共预算收入增速目标定的是8.1%,目前完成的进度超过了75%。去年9-12月,公共预算收入是5.61万亿。而如果公共预算收入按照全年8.1%的增速测算,则今年9-12月,公共预算收入只需要完成3.76万亿(=18.77-15.01),同比增速为-33%,显然不切实际。

我们假设3种场景观察后续9-12月财政收入情况:

第一种场景是,今年9-12月公共预算收入与去年同期相同,则全年财政收入规模将达到20.62万亿(=15.01+5.61),全年一般公共预算收入增速将达到12.7%;

第二种场景是,今年9-12月公共预算收入增速降至8%左右(与下半年名义GDP大致相同),则全年财政收入规模将达到21.07万亿,全年增速将达到15.2%。

第三种场景是,今年9-12月公共预算收入增速降至5%左右(比下半年名义GDP大致低),则全年财政收入规模将达到20.9万亿,全年增速将达到14.3%。

综合来看,2021年一般公共预算收入全年增速大致在15%左右,能够实现财政收入比预算多增加1.2万亿左右。这些新增的财政资金,将提供财政发力的额外力量,若能形成有效支出,对经济将形成有效支撑。

当月表现方面,测算下来,8月全国一般公共预算收入为1.24万亿,当月同比增速达到了2.7%(比7月下降近9个百分点),两年平均增速为4%(前值为7.6%);税收收入当月同比8.1%(两年平均增速达到了7.6%),非税收入当月同比-19.8%(两年平均增速为-11.1%)。从上述数据表现来看,8月财政收入增速已经出现明显下降,这与当前基本面表现较弱是比较匹合的。

从主要税种来看,8月国内增值税、消费税、企业所得税、个人所得税同比增速分别为8.5%、22.3%、-6.5%和15.1%。从中可以看到,目前增值税和消费税仍保持在较高增速,这主要受益于国内工业品端尤其是上游居高不下的价格水平;而企业所得税增速出现了明显下降(7月当月为26.7%),这与当期经济增速下行压力较大紧密联系。个税收入增速较快,则与2019年个税改革导致的基数相对较低有关。

2.2、一般公共预算支出:8月如期提速,多增的财政收入将支撑支出突破预算安排达到6.7%;预算内基建投资如期加快,后续财政支出仍需加快

2021年1-8月全国一般公共预算支出15.53万亿元,同比增长3.6%(比1-7月上升0.3个百分点);其中中央本级支出2.05万亿元,同比下降3.6%(1-7月为-5.5%);地方支出13.49万亿元,同比增长4.8%(1-7月为4.8%)。

测算下来,8月全国一般公共预算支出1.73万亿元(比7月多支1200亿),当月同比6.2%(3、4、5、6、7月分别为1.5%、-3.3%、2.8%、7.6%、-5%)。从数据表现来看,8月财政支出已经如政策要求开始提速,也使得8月当月财政收支出现了5000亿的缺口。

当前,经济增速下行压力相对较大,后续需要财政加大发力:

首先,我们认为,今年两会设定的赤字债(中央赤字和地方一般债)基本会发完;第二,前文提到的今年财政收入端的良好表现,也将支撑支出突破之前设定的全年增速1.8%的计划安排。2020年全年公共预算支出是24.56万亿元,按照1.8%增速安排,2021年全年公共预算支出是25.01万亿。如果按照前文提到的财政多收1.2万亿,这些资金全部用于当年的财政支出,则一般公共预算支出总额将达到26.21万亿,全年支出增速将达到6.7%,收支都将突破明显突破预算安排,因此我们预计后续各地将出现预算调整的情况(参照往年时点,预计发生在9、10月)。

对于需要加大投向的领域,我们可以这样观察:

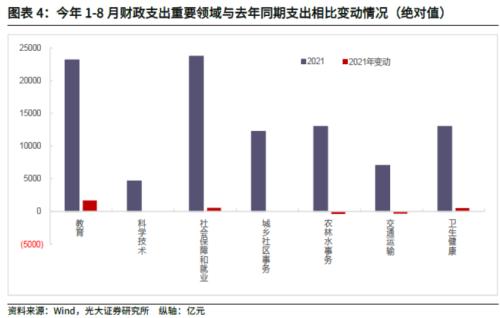

1)教育、科学技术、社会保障和就业、城乡社区事务、农林水事务、交通运输是目前财政支出的重点领域。我们对比今年1-8月与2020年1-8月这些领域的支出累计值,分别变动1691、-43、546、49、-409、492亿元(1-7月的情况为1719、-114、607、-113、-754、-394亿元),说明科学技术、城乡社区事务、农林水事务、交通运输方面支出均有所加快,这个与我们此前关于预算内基建投资加速的判断是一致的。

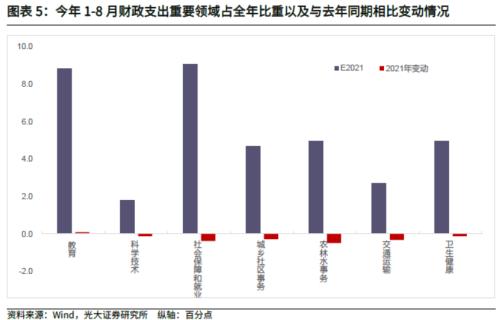

2)另外,我们还可以从支出占比情况来观察。2020年1-8月,这6个领域占全年预算支出的比值分别为8.7%、1.9%、9.4%、5%、5.5%、3%。如前文所述,如果今年全年公共预算支出总额达到26.21万亿,则上述领域1-8月支出占全年比重分别为8.8%、1.8%、9.1%、4.7%、5.0%、2.7%,除交通运输之外,其他项支出均比2020年同期支出要少,说明财政支出是整体偏慢的。

综合上述两个观察维度,可以看到,城乡社区事务、农林水事务、交通运输是亟待加大支出的领域,而财政目前整体支出仍偏慢,需要整体加快。

2.3、政府性基金预算:土地出让收入增速下滑明显,支出偏慢主要是由于专项债收支偏慢带来

政府性基金预算收入方面,1-8月全国政府性基金预算收入累计5.4万亿元,同比增长14.2%;地方政府性基金收入为5.08万亿,同比增长13.6%,其中土地出让收入4.71万亿元,同比增长12.1%。8月当月,地方政府性基金收入和土地出让收入增速分别为-15.9%和-17.5%,均出现了明显下降,土地出让收入当月增速持续下降,且8月增速下降非常明显(前值为-0.1%)。

政府性基金预算支出方面,1-8月全国政府性基金预算支出5.92万亿元,同比增速为-7.3%;地方政府基金支出5.76万亿元,同比下降7.6%,其中土地出让相关支出4.43万亿元,同比增长13.8%。8月当月地方政府基金支出、土地出让相关支出同比增速分别为-6.5%和18.4%,8月地方政府性基金预算支出仍然偏慢。

考虑到地方政府性基金预算收支有两个重要项,一个是土地出让的相关收支,另一个则是专项债对应的收支。土地出让对应的支出,我们可以看到1-8月同比增速为13.8%,8月当月增速为18.4%,整体并不低,因此目前地方政府性基金预算支出偏慢,整体对应的应该就是专项债支出的偏慢。

债市观点

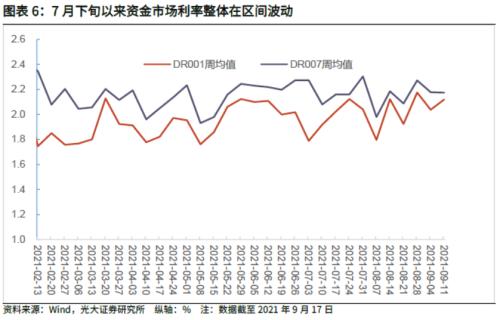

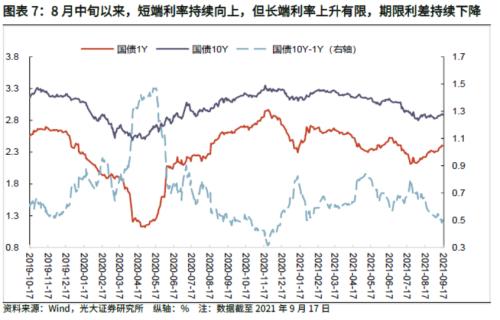

回溯今年三季度以来债券市场的走势,资金市场方面,7月下旬以来DR001、DR007整体处于窄幅波动状态,近期有所攀升,但持续向上或向上的情况并没有出现;国债收益率方面,8月中旬以来,短端利率持续向上(9月17日1Y品种到期收益率为2.40%,较8月初低点2.13%上升27bp),但长端利率上升有限(9月17日10Y品种到期收益率为2.88%,较8月初低点2.80%上升8bp) ,期限利差持续下降。

后续影响债市走势的重要因素,基本面方面,7月经济数据整体较弱,但8月经济数据整体并没有进一步滑坡,结合政策端表现,基本面有触底的迹象。

宏观政策方面,9月7日国务院政策例行吹风会上,央行强调判断流动性最重要的指标是观察市场利率,特别是DR007,在目前的条件下,可能不需要原来那么多的流动性就可以保持货币市场利率平稳运行;财政政策方面,8月以来政府债供给提速,本周(9月13-19日)政府债券净融资则创年内第二高,财政支出从8月起有加快迹象,后续继续加快的可能性较大。我们认为,下一阶段货币政策将是稳健的,即MLF利率较难出现变化,DR007利率也仍将继续以7D OMO利率为中枢波动,财政政策对经济的托底作用也将逐渐显现。

因此,对于后续债券投资,我们建议投资者对基本面和宏观政策保持理性预期,继续保持均值回复的思维,我们认为10Y国债收益率回到3%以上是大概率事件。

风险提示

近期疫情有所反复,后续全球经济复苏的不确定因素仍存;国内经济仍处于恢复进程中,疫情带来的衍生风险也不能忽视。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐