信托牵手保险,财富传承能否实现1+1>2?

来源:雪松国际信托 2021-09-08 17:22:28

保险金信托

随着我国经济的高速发展,居民财富快速增长,国内中产阶级人群规模持续扩大,中产家庭对于财富管理和财富传承的需求也愈加强烈。

与此同时,财富传承方式也日趋多样化。财富传承不再是富人的专属,传承工具也并非只有家族信托和慈善基金会。中产家庭同样可以运用遗嘱、保险、保险金信托这些工具来进行财产规划和财富传承。

在此背景下,一种创新财富传承工具——保险金信托正在被越来越多的人所熟知。

什么是保险金信托?

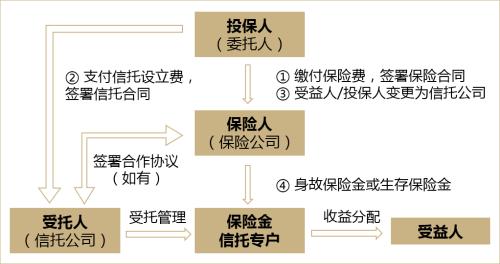

保险金信托是指以保险合同的保险金请求权作为信托财产而设立的信托,由于具有家族信托的属性,也被称为“迷你版家族信托”。

作为保险与信托跨领域结合的财富管理创新服务,保险金信托在保险的人身保障功能基础上叠加信托的财富传承、财产隔离等功能,可实现保险传承及信托事务性规划,满足客户更全面灵活的财富传承需求。

具体来说,投保人首先与保险公司签订保险合同,然后投保人用已购买的保单作为委托资产,与信托公司签署保险金信托合同。当理赔条件发生时,保险公司将理赔金交付信托机构,由信托机构管理、运用这笔信托财产,并按信托合同约定方式,将信托财产分配给受益人。

保险金信托有哪些优势?

保险金信托结合了保险和信托的双重功能,相较于纯粹的人寿保险和信托产品而言,保险金信托的优势主要包含以下几个方面:

01

准入门槛低,具备杠杆效应

家族信托门槛相对较高,根据银保监37号文的规定“家族信托财产金额或价值不低于1000万元”。保险金信托门槛较低,根据不同信托公司的要求,设立起点为100万元到500万元人民币不等。并且保费与保额之间本身存在杠杆,缴纳较少的保费就能获得较高的保额,变相的降低了信托的设立门槛,可以让更多的中产家庭享受到财富传承服务。

02

延续委托人意愿,让财富真实归属于受益人

根据《保险法》的规定,保险金属于保险受益人,如保险受益人遭遇债务等情况,可能面临以保险金偿还债务等风险,假如受益人年幼,保险金还有被侵占和挥霍的风险。设立保险金信托,既可避免因受益人年龄、婚姻变动、债务等问题导致财富被他人操控、挪用、分割和追索,延续委托人意愿,又可以通过分配条款的设计,向后代传递家族的价值取向,完成家族精神的有效传承,让财富真实归属于受益人。

03

产品设计更为灵活

与终身寿险或年金险相比,保险金信托的产品设计更为灵活。在受益人方面,保险投保时要求有明确的受益人,未来出生的人不能作为保单受益人,而设立保险金信托时,受益人可以是确定的人或确定的范围,包括未来出生的人。在财富传承方面,保险金信托可以真正按客户需求定制分配条款,如在受益人结婚时领取祝福金,在受益人购房、购车时获得相关津贴等。

04

防范道德风险

终身寿险的受益人是自然人,受益人可能存在一定的道德风险从而对被保险人不利,且大额终身寿险的道德风险更高。而在保险金信托的结构中,终身寿险的受益人为信托公司,触犯道德风险的几率较低。

适合中产家庭的财富传承工具对比

事实上,保险金信托和遗嘱、保险并不是非此即彼的关系,中产家庭可以综合运用三种工具来进行财产规划和财富传承。三者没有绝对的好坏之分,甚至在某些方面有一些互补性,具体来说三种财富传承工具的区别如下:

项目

遗嘱

保险

保险金信托

个人意愿是否可实现?

因遗嘱效力和执行等原因导致不确定性

合同标准化,不能完全满足愿望

可按委托人需求定制

继承人/受益人是否有限制?

本人以外的任何人或机构

本人、父母、配偶、 子女、孙子女等近亲属

一般为家族成员,范围可扩大到旁系亲属

可传承的财产范围?

全部类型财产

资金

保险金请求权

财产保密性?

可以保密,但公证、继承时需公开

保险公司对保险合同保密,领取私密,无需告知他人

保密性强

财产可否保值增值?

不增值,有可能损耗

可保值,增值能力较弱

保值增值能力强

是否能隔离债务?

不能隔离债务,在遗产范围内承担

保障性保险可进行风险隔离,理财型保险无隔离功能

可实现风险隔离,但恶意避债除外

财富传承功效如何?

可传承财富,但不能避免后辈挥霍;执行周期长,如有纠纷诉讼更慢

有一些可分期支付保险金,可防后代挥霍;按约定领取,较快捷;个性化传承效果较差

按传承人的要求分期、有条件支付,可防后代挥霍;办理周期短、执行较快;可个性化传承

门槛

无门槛

无门槛

最低100万元

保险金信托凭借兼顾“财富稳健增值”和“有效财富传承”的特点,逐渐受到市场青睐。继2020年上线家族信托业务后,雪松国际信托计划推动与业内知名保险公司的合作,丰富设立保险金信托的保险产品,不断升级优化保险金信托产品方案和服务模式,合理调配双方资源,共同为客户的家庭财富传承需求提供专业和精准的服务,创造优质的服务体验,打造业内知名的保险金信托服务品牌。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章