不看不知道!四大铁矿石巨头成本竟然这么低!

来源:世界金属导报654人参与讨论 2021-06-10 14:16:24

从20世纪80年代开始到21世纪初,国际铁矿石价格长期保持相对稳定,日本是当时国际铁矿石贸易的最大买家,铁矿石价格一直维持在20美元/吨左右。从2004年开始,中国超过日本成为国际铁矿石贸易的最大买家,中国铁矿石需求开始成为影响铁矿石价格变动的主导因素,当时的力拓、淡水河谷、必和必拓凭借其在铁矿石市场的高集中度优势,在国际铁矿石价格长协谈判中表现强势,国际铁矿石价格也自此开始呈现大幅上涨趋势。

2010年铁矿石价格长协谈判机制结束,沿袭多年的铁矿石年度定价方式被终止,国际四大矿采用与现货市场价格紧密挂钩的指数定价机制,铁矿石协议价格和现货价格的联系更加紧密,定价变得更加灵活,价格波动幅度和频率都远大于年度定价。

受2008-2009年国际金融危机影响,2011-2015年全球钢铁工业陷入产能过剩泥潭,中国钢铁业也未能幸免,钢材价格、行业利润率持续下滑,铁矿石价格也由2011年的高点193美元/吨持续下跌,至2015年跌至38美元/吨,为近十年来最低点。

2016-2020年,得益于中国钢铁行业化解过剩产能成效显著,引领全球钢铁行业持续快速发展,粗钢产量快速增长,铁矿石价格自2016年开始恢复性上涨,直到2020年三季度一直保持在100美元/吨以下的合理区间,相对合理的矿价促进了全球钢铁行业的健康发展。2020年四季度,受疫情、中澳关系、欧美量化宽松货币政策等综合因素影响,铁矿石价格非理性上涨开始抬头。

今年以来,伴随着疫苗接种加快,疫情防控成效显著,全球经济恢复节奏加快。主要经济体持续实行量化宽松货币政策,经济通胀压力凸显,国际贸易不确定性加剧等众多因素助推大宗商品价格快速上涨。欧美地区生产复苏滞后造成供应短缺及贸易保护主义限制进口,导致国际钢材和原材料价格大幅上涨。我国经济稳中加固、稳中向好,高需求叠加原燃料成本高企、碳达峰碳中和目标约束、产能产量双控、环保限产、减量预期、资本市场炒作等多因素共同作用下,钢铁行业迎来量价齐升,铁矿石价格也屡创新高,5月份以来62%粉矿均价保持在200美元/吨。

综合来看,一方面,短期的量化宽松货币政策主要为恢复经济而来,但全球经济仍未恢复到疫情前水平。另一方面,双碳背景下,作为全球钢铁总量过半的中国钢铁总体将呈减量发展趋势,对铁矿石的需求也将呈下降趋势,当前的高矿价明显脱离供需基本面,缺乏有效支撑。

从供需关系基本面来看,铁矿石价格与钢铁工业发展高度相关,但表面现象背后隐藏着国际四大矿以优质资源总量和低成本优势构筑过高市场主导地位,获取更大商业利益的深层次布局。

第一,掌控优质资源,铁矿石金融化。

国际四大矿掌控全球最优质铁矿资源,其铁矿石产量占全球总产量约46%,铁矿石贸易量占全球约68%,市场集中度优势明显,铁矿石市场买卖双方力量显著不对等,再加上铁矿石定价的指数化和金融化,国际四大矿对铁矿石定价权的控制力愈发强化。

一方面,铁矿石长协、现货交易均以指数作为定价依据,但是其编制方法存在受期货市场影响大、样本数量小、不能客观准确全面反映真实供需情况等问题,造成了份额小(20%-30%)的现货市场价格决定了份额大得多(70%-80%)的长协价格。指数采集的样本提供者主要是贸易商和中小钢铁企业,大型钢铁企业基本上都是长协用户,较少通过现货采购,因此其交易价格不能在指数中得到有效反映。

另一方面,国际四大矿利用市场地位优势、大股东的金融背景,可以通过资本市场、海运市场、控制发货量等商业运作来控制铁矿石现货市场价格,进而影响铁矿石期货市场,使铁矿石价格脱离供求关系决定的合理价格区间。此外,掉期合约、指数期货等铁矿石金融衍生品也为投机资金提供了炒作途径,铁矿石金融产品价格在很大程度上左右现货市场的价格走势,国际四大矿成为铁矿石过度金融化的最大赢家。

第二,借助成本优势,扩大市场份额。

2011年开始,国际四大矿凭借其优质矿产资源和集中度优势,开启以低成本挤压高成本矿,然后借助矿山复产和新投资矿山建设周期长,大幅涨价进一步获取更高商业利益的循环模式。

2011-2015年,在铁矿石需求萎靡、价格滑坡之际,国际四大矿却积极扩大产能,逆势提高产量以抵消矿价下滑带来的不利影响,并利用成本优势将高成本矿商(包括国内矿山)挤出市场,迅速扩大市场份额。受限于产业集中度低、税负重、经营效率低、高成本和环保压力,中小型矿山逐步退出市场,国产矿产量自2014年达到峰值后持续下降,国际四大矿对全球铁矿石市场的控制力进一步加强,中国钢铁业对进口铁矿石依存度进一步提升,国际四大矿为矿价新一轮上涨,获取更大商业利益奠定基础。

第三,精准预测需求,布局中国市场。

21世纪以来,国际矿业巨头较好地把握了全球钢铁市场发展周期,精准预测市场需求,积极布局中国市场,即便经历了2008-2009的国际金融危机和2011-2015年的钢铁产能过剩,依然对中国铁矿石需求保持乐观。

2016-2020年,中国钢铁行业供给侧结构性改革成效显著,完成化解过剩产能超过1.5亿吨、出清地条钢超过1亿吨,提前完成“十三五”化解钢铁过剩产能上限目标任务。同时,2016年钢铁行业实现扭亏,企业经营效益开始好转,市场经营秩序持续改善。另一方面,行业效益好转也带动了投资冲动,粗钢产量持续快速增长,从2016年的8.08亿吨到2018年达到9.28亿吨,2020年达到10.65亿吨。铁矿石价格自2016年开始恢复上涨,中国进口铁矿石量也持续增长,铁矿石对外依存度连续五年超过80%,2020年中国进口铁矿石11.7亿吨,同比增加9.5%,进口铁矿石均价约101.65美元/吨,同比增长7.2%,随着中国铁矿石进口量价齐升,国际四大矿对中国经济和中国铁矿石需求布局,获取更大商业利益的循环再次显现。

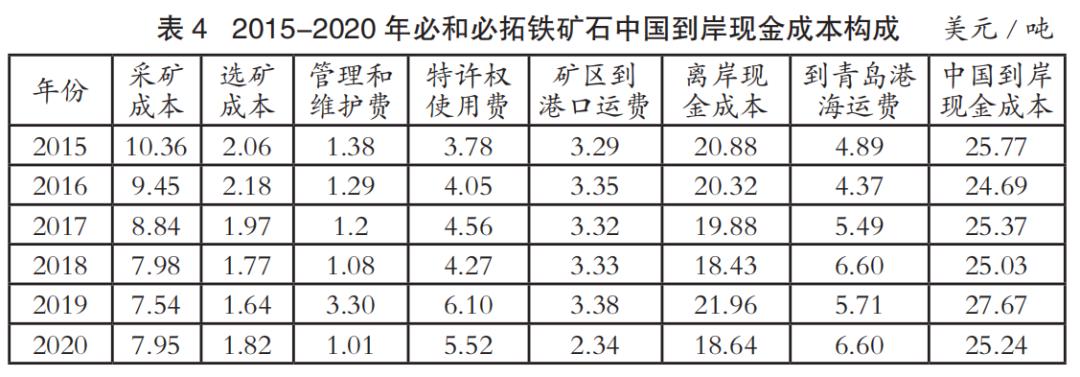

中国进口铁矿石到岸成本主要由离岸现金成本和海运成本两部分构成。表1至表4为2015-2020年国际四大矿铁矿石中国到岸现金成本构成情况(数据来源:AME),其中离岸现金成本由采矿成本、选矿成本、管理和维护费、特许权使用费和矿区到港口运费构成;中国到岸现金成本由离岸现金成本和到青岛港海运费构成;该成本数据仅为现金成本,不含国际四大矿的融资、折旧费用。

从铁矿石离岸现金成本来看,国际四大矿铁矿石离岸现金成本均非常低,基本处于20美元/吨左右,均未超过30美元/吨。2020年,淡水河谷铁矿石平均离岸现金成本为20.76美元/吨,力拓22.61美元/吨,FMG为17.51美元/吨,必和必拓18.64美元/吨。近两年,国际四大矿的铁矿石平均离岸现金成本虽有不同程度的上涨,但仍处于较低水平。例如,2020年淡水河谷铁矿石平均离岸现金成本较2018年上涨22.8%,也仅为20.76美元/吨,一方面由于采矿年限增加,采矿、选矿成本会逐步提高,另一方面,近两年铁矿石价格大幅上涨,导致特许权使用费提高。

从海运成本来看,通常国际四大矿铁矿石海运费不会有太大波动,它们为了确保铁矿石的长期运输能力,一般都通过长期租船协议减弱海运费价格波动的影响,同时不产生与船舶建造、所有权和运营相关的成本。例如,2018年,淡水河谷完成了与船东的长期租船合同谈判,雇佣47艘新型超大矿砂船,容量为32.5万吨,该型船东计划在中国、韩国和日本建造新船,预计在2019-2023年之间交付。新船将配备与目前使用的第二代Valemax船相似的发动机,该类型发动机更省油,海运成本将更低。因此,预计淡水河谷铁矿石海运成本将保持相对稳定,并有降低的趋势。

从到岸平均现金成本来看,2015-2020年国际四大矿的铁矿石中国到岸平均现金成本均未超过40美元/吨,与铁矿石价格的波动相比,铁矿石成本波动较小,有效支撑了国际四大矿的巨额盈利。2020年以来铁矿石价格持续处于高位,近期更是突破230美元/吨,而国际四大矿的铁矿石成本变化较小,虽然2021年国际海运价格也大幅上涨,但因基数较小对铁矿石到岸成本的影响有限,国际四大矿非正常的高额利润严重压缩了下游钢铁企业的利润空间,不利于钢铁全产业链健康发展,更不利于下游制造业。

从国际四大矿铁矿石主要成本与铁矿石价格的巨大差额可以清晰看到,缺乏支撑的非理性矿价导致国际四大矿非正常的高额利润,对全球钢铁行业健康发展造成直接不良影响。中国钢铁行业正在加快适应新发展阶段、贯彻新发展理念、构建新发展格局,也必将对钢铁行业未来发展带来相应变化和影响,铁矿资源相关问题也必将成为新发展阶段中国钢铁行业必须解决的重要课题。

笔者建议:一是强化铁矿石市场监管,严厉打击资本炒作;二是统筹研究择优推进海外铁矿基地建设,并提高权益矿比重;三是研究建立国家铁矿资源战略储备,打造价格“稳定器”;四是进一步加大国内矿勘探力度同时降低矿山税费负担,鼓励矿山企业兼并重组和绿色智能发展,较大幅度提高国内矿的供给保障能力;五是引导建立科学合理有利于上下游长期合作共赢的定价机制和订货模式,共同打造健康发展、长期繁荣的钢铁产业链。(本文作者张龙强,系冶金工业信息标准研究院党委书记、院长)

(文章来源:世界金属导报)

猜你喜欢

今日头条

图文推荐

精彩文章