USDA月报前瞻:今晚凌晨0点将公布美农月报 机构带你提前布局!

来源:金十数据108人参与讨论 2021-05-12 14:16:20

USDA5月月报今晚凌晨0点将公布,机构怎么看?

一、中信建投期货:21/22年度大豆期末库存或小幅下调至1.3-1.4亿

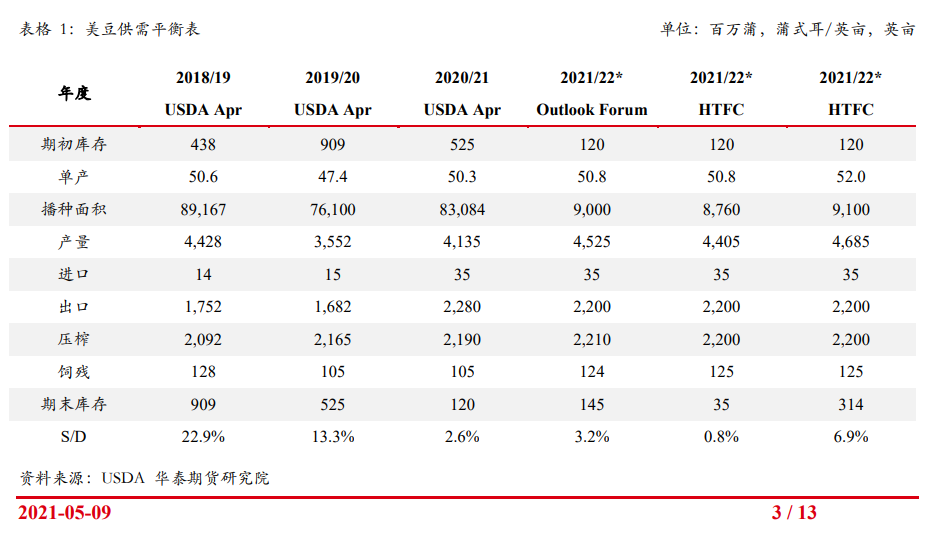

1、目前USDA给出的期末库存在1.2亿蒲的水平,虽然已经处于绝对低位,但本次下调可能较大。

对于20/21年度的大豆而言,美国期末库存、南美巴西和阿根廷的产量,都将是市场关注的焦点。

①调减的主要来源是美国国内压榨量和出口量的调增。虽然今年2月美豆压榨受暴雪影响出现下滑,导致4月份报告压榨预期下调至2190,但4月以来美国总统能源政策的炒作使得豆油期价和基差迎来大幅上涨,大豆压榨利润也涨至去年同期的2倍之多。压榨利润良好将持续刺激4月往后的开机情况,因此压榨量调增可能较大。另外,美豆近期出口销售顺利,本年度出口销售已经来到了6130万吨,距平衡表2280百万蒲(6200万吨)的销售目标只有70万吨的差距,因此出口量数据亦存在调增空间。在需求端增长的预期下,市场也将本次报告的期末库存看至1.17亿的水平。

②随着南美收割进展顺利,本市场年度另一大看点在于南美产量。USDA1.36亿吨的巴西产量预估与今年丰产格局下市场对于巴西产量预期相差无几,但4750万吨的阿根廷产量目前来看仍是高估,市场对其预期在4685万吨甚至更低的水平。

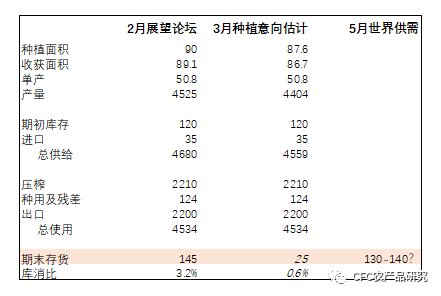

今晚报告的绝对C位在首次发布的21/22年度大豆平衡表。在2月展望论坛将新季大豆库存看至1.45亿水平之后,3月种植面积由9000万英亩调减至8760万英亩使得新季库存瞬间紧张起来。

按照2月论坛的数据,8760万英亩的种植面积会使期末库存骤降至0.25亿蒲,如此低的库存带给市场巨大的想象空间。但这一切很难发生,USDA基本不会允许低于1.2亿蒲的期末库存,美国政府也不会放任粮食紧张局面发生。因此,本次平衡表会调整部分科目,让期末库存保持稳定。由于5月份报告通常不会去调整供给端的种植面积和单产预测,因此调增进口,调减国内压榨和出口,是本次报告较2月数据最可能发生的变动。而对于期末库存,相较于1.45亿蒲小幅下调至1.3-1.4亿的可能性较大,低于1亿蒲的夸张预期大概率不会发生。

2、美玉米面积增长,但干旱带来减产可能

根据本年度美农业部今年3月份种植面积的预测结果,美玉米21/22产季的种植面积将由上一产季的9080万英亩扩张到9700万英亩,增幅8%。

而对于需求端,在美国国内需求持续增长的预期下,美国出口将会对美期末库存带来较大影响,而这一点将从低库存消费比来体现。根据美农业部4月报告,美国出口的预期将继续维持高位,但考虑到除中国外的国家并没有增加进口需求,且国内需求也在增长,故增长率可按照去年进行一定的增加。

综上所述,建议关注期末库存的预期变化(20/21市场预期 12.75亿蒲 21/22市场预期11.44亿蒲),如果21/22结转库存高于市场预期,将说明当前市场价格将抑制市场需求,从而对盘面带来一定压力。

3、5月及后续月份仍美棉出口有望继续调增美棉供需在21/22年继续维持偏紧关系

美棉平衡表部分,影响期末库存或者库销比的重点在于产量和出口,但依据惯例,新年度产量数据直接搬运3月prospective plantings 报告中的种植面积数据,收获面积和单产则根据过去十年美国各州加权平均数而来。所以产量数据不值得关注!(6月估计也不会调整,6月底的acreage报告出炉后,7月产量数据将以此为标准)重点应该放在美棉出口端的预估上。

需要关注平衡表出口项调整的节奏。回顾4月公布的20/21年度美棉出口端,美棉出口量由3月的1550万包上调至1575万包,调整幅度为1.61%,其背后的逻辑在于20/21年度美棉净签约量的提高,当前美棉累计出口较去年同期水平增长了10.82%,这一数据远大于出口量调增幅度,5月及后续月份仍有望继续调增,进一步导致20/21年度期末库存(21/22年度期初库存)下调,印证偏紧的供应预期。

二、华泰期货:结转库存或将接近“零库存”水平

1、如果沿用3月8760万英亩的大豆种植意向面积预估,结转库存基本接近“零库存”水平

对于2021/22年度美豆新作平衡表预测:产量方面,5月报告USDA会沿用3月面积报告的8760万英亩的大豆种植意向面积预估,单产会沿用趋势单产50.8蒲/英亩,测算出新作美豆产量约4400百万蒲。

需求方面,考虑到美国国内油粕消费表现良好,压榨利润丰厚,新作美豆压榨需求依然具备旺盛需求,预计不会低于旧作压榨,至少保持在2200百万蒲以上;2020/21年度G3国家对全球出口大豆约1.53亿吨,其中出口至中国9800万吨,出口至非中国5500万吨,按照中性消费增速推算,2021/22年度G3国家对全球出口大豆有望达到1.6亿吨的水平,再考虑到即使新一年度南美大豆丰产,巴西和阿根廷的最大出口能力基本在1亿吨附近,那么留给美豆新一年度的出口份额仍有6000万吨的空间,即2200百万蒲。因此,按照以上假设条件预估,2021/22年度美豆库存仍将下滑,且结转库存基本接近“零库存”水平。

2、如果考虑到未来产量上调,新作结转库存有望小幅恢复至3亿蒲附近

如果放松假设条件,考虑到未来产量上调的可能,假设新作美豆种植面积达到9100万英亩,单产达到与16年记录单产持平的52蒲/英亩,折算产量接近4700百万蒲,新作结转库存有望小幅恢复至3亿蒲附近。

三、国富期货:巴西大豆丰产已成定局,美豆出口或将突破当下预期

1、美豆出口或将突破当下预期

根据USDA数据,截至4月29日,本市场年度销售量已经来到了6128万吨,达成了年度销售的目标。对华出口方面,当前市场年度美国大豆对华出口装船已经达到3497.27万吨,远超去年同期,占全部出口装船的62%;而目前对华已销售尚未装船的美豆数量升至379.08万吨,主要来源于下一年度的新销售。虽然按照惯例部分美豆销售订单可能会结转至新季大豆,但剩下4个月的时间内,出口销售仍会继续进行,因此对于出口量而言,突破当下的预期亦存在可能。

2、在秋季收获之前新作库存趋紧格局难以修复

进入5月,美豆方面,谷物和油料作物经历了辉煌的一周,玉米价格的新高威胁着播种面积将转向比3月份预期播种报告中更多的玉米,但新作合同中玉米和大豆占据的主导地位清楚地表明了两个市场都希望增加种植面积的愿望。玉米越多意味着大豆越少而反之亦然,两者目前都没有足够的旧作库存来放弃播种面积。春小麦目前看来是最容易受到侵占的,因为大豆在北部平原的种植已经愈发普遍,但近期的干旱使这个改种成为一个艰难的决定。

目前玉米带大部分地区仍将保持干旱天气,USDA报告显示,北达科他州是今年玉米地带受灾最严重的干旱地区之一,土壤墒情极为短缺的比例达到55%,将需要持续的潮湿天气模式来扭转这一局面,不过天气预报显示加下来将有超出正常水平的降雨从北达科他州到明尼苏达州。未来天气仍然是影响大豆生长和改种的关键变量,将主导着本作物年度的春播土地竞争。在秋季收获之前新作库存趋紧格局难以修复。因此将更加密切地关注美国的天气情况,以便为市场提供发展方向。

3、巴西丰产已成定局

南美方面,巴西丰产已成定局,正在向全球输送大豆。阿根廷产量目前稳定,随着收割加速,单产状况亦逐渐明朗,目前维持产量预估但后续不乏上调可能。南美出口和国内压榨需求稳步回升,将带动南美库存的进一步下滑。

四、混沌天成期货:5月的月度供需报告主要是出口和国内消费调整带来的库存调整

美豆即将发布月度供需报告,5月的月度供需报告一般沿用3月的展望面积及2月论坛的趋势单产,因此主要是出口和国内消费调整带来的库存调整,总体重要性不是特别大。供应端,美玉米争夺美豆的种植面积已经是不得不考虑的问题;需求端:美豆油需求好,中国生猪饲料需求不断递增;豆粕仍是偏多格局。

五、和讯期货:旧作期末库存大概率保持1.16-1.2亿蒲左右

旧作平衡表主要还是关注压榨与出口,从周度销售进度以及月度压榨数上看这两者发生调整的概率较小,涉及的调整可能也只是微调,旧作期末库存大概率保持1.16-1.2亿蒲左右。

而对于新作来说,当前较快的种植进度加上3月末意向种植面积本身低于预期的情况下,把新作的种植面积相对乐观地放在88-89百万英亩,单产预期平均在50.8蒲左右,依此测算出来新年度的美豆总供应量(+期初库存+进口)其实并没有比上一年度增加,除非再上调进口,而当前来说上调进口时间点还偏早;需求端方面目前压榨相比旧作下调概率较小,主要关注出口相比旧作数据可能的下调情况。当然本月报告只是起点,新作定产言之尚早,后续面积/种植条件能否跟上才是接下来重点关注,仍保持偏强观点 。

六、方正中期期货:后期种植及天气题材仍有炒作空间,美豆价格有进一步走升的可能

关注报告对美豆新作单产的调整,市场预估单产为50.9蒲/英亩,期末库存为1.33亿蒲式耳,关注报告结果对豆类市场价格的指引,而鉴于美豆与美玉米面积之争仍存,后期种植及天气题材仍有炒作空间,预计美豆实际种植面积确定前,美豆价格维持高位坚挺,并有进一步走升的可能。国内市场将面临进口大豆到港压力释放与蛋白需求增量的博弈,国内生猪市场产能逐渐恢复,蛋白需求长期向好,而美豆超低库存背景下,一旦触发天气炒作或播种问题,将再度推升内外盘豆类市场价格。

(文章来源:金十数据)

猜你喜欢

今日头条

图文推荐

精彩文章

-

【今日投票】https: xnews jin10 com de...