海通期货:加拿大田间调查数据显示菜籽供需偏紧格局延续,成本支撑仍在

来源:金融界网 2021-05-11 16:22:24

摘要总结

数据:

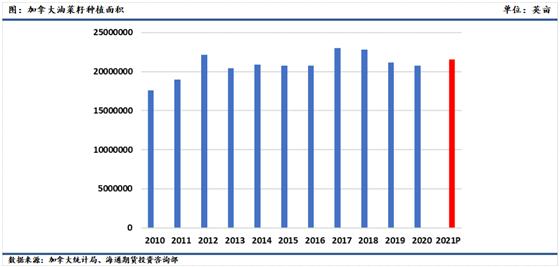

2021年加拿大油菜籽种植面积预估实现自2017年以来的首次增长,较去年增长3.6%至2150万英亩,是2018年以来最大的播种面积。

截至3月31日,加拿大油菜籽库存较去年3月同期下降37.7%至660万吨,处于2013年以来的最低水平。

根据3月田间调查的数据显示,加拿大油菜籽旧作库存紧张的情况得到了再次确认,印证了前期加拿大油菜籽CNF报价的持续攀升与盘面进口榨利的恶化,这一紧张的情况预计在新作上市前都将难以得到缓解。在旧作库存紧张,需求表现良好的背景下,市场对于新作产量将变得愈发敏感,偏干的天气可能拖累新季油菜籽的播种进度,天气升水风险加剧。加拿大近月船期CNF报价仍将保持高位震荡,从成本端继续支撑国内菜系品种价格。在菜籽供需格局偏紧未变,榨利已经为负的情况下,压榨利润的修复可能更多需要菜油、菜粕价格的上涨来完成。盘面进口榨利的持续恶化影响了后续油厂的进口积极性,洗船现象增加,后续油菜籽进口存在减少的预期。随着气温的逐渐升高,下游水产养殖逐渐启动,且今年淡水鱼价格处于历年同期高位,菜粕需求将逐渐改善,策略上我们仍建议逢低做多菜粕09合约,后续关注6月田间调查数据。

风险点:水产养殖不及预期、豆粕对菜粕消费替代作用的增加、加拿大新季油菜籽产量大幅超预期

一. 加拿大油菜籽田间调查报告介绍

加拿大田间调查的目的是在整个作物周期的关键时点获取关于播种面积、收获面积,平均单产,产量和库存的信息,时间跨度从春天播种到秋天收获。田间作物调查一年进行5次,分别是3月、6月、7月、11月和12月。3月的调查主要是预估农户的种植意向,6月的调查主要是预估农户的实际播种面积,7月和11月的调查报告主要估计农户的单产和产量。12月基本会给出终值,但会在2年内进行微调。

在整个调查周期中,5次的田间调查不是在全部加拿大省份进行的。每次田间作物调查都会从魁北克省,安大略省,曼尼托巴省,萨斯喀彻温省和阿尔伯塔省收集数据。其余省份,纽芬兰和拉布拉多省,爱德华王子岛省,新斯科舍省,新不伦瑞克省和不列颠哥伦比亚省,占全国总产量的2%至4%,它们是一年收集两次数据,6月是采用田间作物调查的播种面积,11月是采用田间作物调查的最终产量。因此,这几个省份的3月数据采用的是上一年度的11月份调查的结转数据。7月数据采用的是6月调查的结转数据。这在一定程度上也将会影响加拿大的总数据,但鉴于其占全国总产量的份额只有2%至4%,所以一般情况下对总产量的预估影响不大。

二. 数据解读

3月的田间调查调查了11500家农户的作物种植意向和库存水平,调查期为2021年3月1日至29日。

此次加拿大时间4月27日发布的主要田间作物种植面积报告是今年发布的第1份田间作物调查报告。油菜籽种植面积预估实现自2017年以来的首次增长,较去年增长3.6%至2150万英亩,是2018年以来最大的播种面积。全球对油籽的良好需求导致油菜籽价格上涨,这可能会影响农户决定增加油菜籽的播种面积。分省份来看的话,萨斯喀彻温省是最大的油菜籽生产省份,今年预计播种油菜籽1180万英亩,较去年增长4.4%;艾伯塔省预计油菜籽的播种面积较去年增加7.8%至630万英亩;曼尼托巴省预计播种面积较去年将减少5.9%至320万英亩。

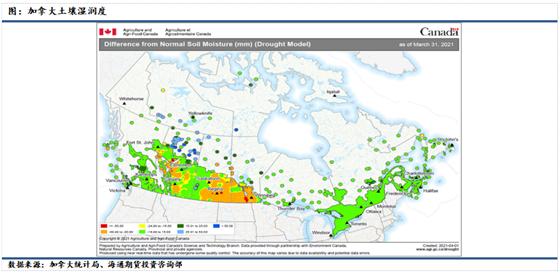

虽然受油菜籽价格上涨,种植收益良好的提振,此次种植面积意向实现自2017年以来的首次增长,较去年增加3.6%,并且为三年内最高水平,但仍低于了此前市场平均预期的2260万英亩。其主要是因为3月调查期的干旱天气影响了农户的种植意愿。在收集3月份作物调查期间,加拿大西部的部分地区正处于特别干燥的状态,大部分大草原地区的土壤湿度预估都大大低于平均水平。相比之下,由于冬季平均降水量尚可,加拿大东部的土壤湿度条件基本是正常的。

此次加拿大时间5月7日发布的主要田间作物库存报告显示,截至3月31日,加拿大主要作物库存均低于去年同期。加拿大油菜籽库存较去年3月同期下降37.7%至660万吨,处于2013年以来的最低水平。农场库存下降47.1%至480万吨,商业库存下降19.1%至180万吨。主要是由于油菜籽出口增长了27.2%达到创纪录的800万吨,旧作库存紧张格局得到再次确认。

根据3月田间调查的数据显示,加拿大油菜籽旧作库存紧张的情况得到了再次确认,印证了前期加拿大油菜籽CNF报价的持续攀升与盘面进口榨利的恶化,这一紧张的情况预计在新作上市前都将难以得到缓解。在旧作库存紧张,需求表现良好的背景下,市场对于新作产量将变得愈发敏感,偏干的天气可能拖累新季油菜籽的播种进度,天气升水风险加剧。加拿大近月船期CNF报价仍将保持高位震荡,从成本端继续支撑国内菜系品种价格。在菜籽供需格局偏紧未变,榨利已经为负的情况下,压榨利润的修复可能更多需要菜油、菜粕价格的上涨来完成。盘面进口榨利的持续恶化影响了后续油厂的进口积极性,洗船现象增加,后续油菜籽进口存在减少的预期。随着气温的逐渐升高,下游水产养殖逐渐启动,且今年淡水鱼价格处于历年同期高位,菜粕需求将逐渐改善,策略上我们仍建议逢低做多菜粕09合约。此次加拿大油菜籽播种面积预估为种植前的意向,随着5月进入油菜籽播种季,受天气等因素影响后续油菜籽播种面积会进行调整,关注6月田间调查数据。

风险点:水产养殖不及预期、豆粕对菜粕消费替代作用的增加、加拿大新季油菜籽产量大幅超预期

相关文章

猜你喜欢

今日头条

图文推荐