机构抱团白马股大跌一月整,茅台抗跌通威股份最惨,已到抄底绝佳时机?

来源:排排网官微 2021-03-18 15:22:40

开年以为2021又是大牛市,春节过后的一波下跌,不仅让白马股毫无还击之力,抱团热门板块的公募基金更是溃败不已,纷纷创下近几年以来最大回撤。

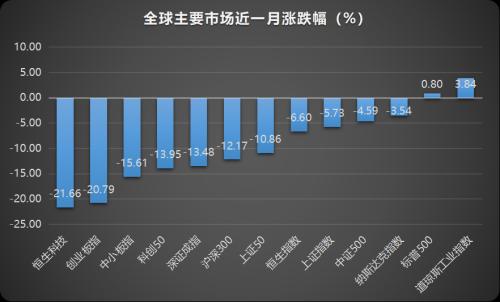

从2月18日牛年的首个交易日到今天,A股已经调整了足足一个月时间,恒生科技指数、创业板指、食品饮料指数成为下跌“重灾区”,均下挫逾20%。

在此轮回调中,虽然期间有急速杀跌,但是由于基本面良好,且全球经济仍在有序复苏之中,后市大概率以区间震荡为主,虽建议投资者在今年降低投资收益预期,但机构普遍并没有昔日股灾时的担忧。

创业板20天下跌20%,医药、消费、光伏最惨

从今年2月18日以来截至3月17日收盘,在接近1个月的时间内,A股有20个交易日。创业板指数已经从3476点高点大幅下跌至2700点附近,下跌幅度达到21.66%,同期港股恒生科技指数下跌20.79%。

这一次股市调整具有耗时短、跌速快的特点,沪深300指数与上证指数跌幅在此轮大跌过程中跌幅也分别达到12.17%与5.73%。 从不同指数市场表现来看 ,上证强于深成指、深成指强于创业板,这主要是沪市的主板市场聚集了大量的传统周期板块,包括银行、地产等,在这轮下跌行情中更抗跌。

与传统低估值的周期板块相比,深市,尤其创业板的权重股普遍估值偏高,在“杀估值”走势行情中,涨至高位的个股受损更为严重。

虽然“杀估值”是导火索,但是跌幅最为明显的更是前期涨幅较大的机构抱团股。从炙手可热的白酒、新能源、汽车,到医药、免税均是牛年以来跌幅居前的板块,食品饮料更是成为跌幅第一的板块。

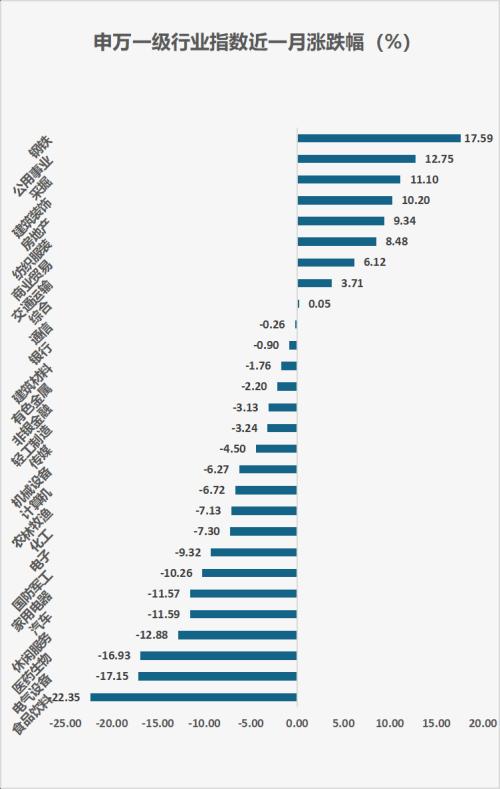

截至3月17日,牛年以来已有7个行业的跌幅超过10%,分别是食品饮料、电气设备、医药生物、休闲服务、汽车、家用电器、国防军工,涨跌幅分别为-22.35%、-17.15%、-16.93%、-12.88%、-11.59%、-11.57%、-10.26%。

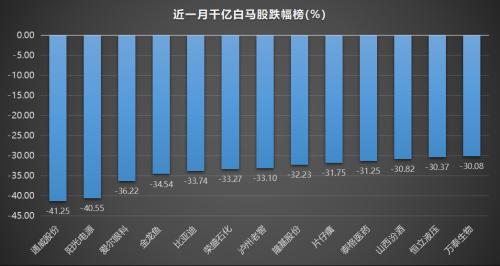

137只千亿市值个股自2月18日的这轮调整以来平均跌幅达到9.79%,其中就有42只千亿白马跌幅超过20%,医药生物、食品饮料、电气设备成为千亿白马杀跌的重灾区,上述三个行业分别有9只、6只、5只市值超千亿的个股跌幅超过20%。

从跌幅居前的千亿市值个股来看,通威股份大跌41.25%居首,阳光电源(行情300274,诊股)大跌40.55%次之,爱尔眼科(行情300015,诊股)、金龙鱼(行情300999,诊股)分别下跌36.22%、34.54%。白酒板块更是集体下挫,泸州老窖(行情000568,诊股)大跌33.10%、山西汾酒(行情600809,诊股)大跌30.82%、洋河股份(行情002304,诊股)下跌29.35%、在高端白酒中,贵州茅台(行情600519,诊股)股价较为抗跌,下跌幅度为21.94%。

2021市场不乏结构性机会,优质公司仍具备确定性收益

春节之后A股市场主要股指与大市值白马持续走弱,但金融地产等低估值方向以及顺周期板块逆势走强,这也是沪市强于深市的主要原因。

在抱团股回调的过程中,北上资金一度呈现出净流出的状态,但随着抱团股回调幅度的逐渐加大,近期北上资金又开始呈现出逐渐流入的状态。北向资金近期更是连续7天净流入,被视为北上资金已经比较认可当前市场的整体估值水平,这也成为股市信心恢复的推力之一。

从结构上来看,目前北上资金主要流入的是前期滞涨的顺周期板块,但随着抱团股经过大幅度回调之后,整个投资价值再次开始慢慢凸显。

对于在此轮大跌之后私募做了哪些调仓换股的动作,如何看待今年的市场走势,最新布局动向如何,私募排排网也就此采访了盘京投资投研总监陈勤、中睿合银投资研究总监杨子宜、止于至善投资总经理何理、伊洛投资总经理许传华。

盘京投资投研总监陈勤:2021年市场仍然充满结构性机会

这次调整不会改变A股中长期趋势向上和结构性做多的底层逻辑。

一方面,股市是承接国内居民庞大的财富管理和配置需求的重要资产类别,A股上市公司盈利质量的不断提高,政府希望借助资本市场的力量做大做强新兴产业和调整经济结构。

另一方面,外部政经环境的阶段性好转以及国内外经济后疫情时代复苏的确定性等因素,均为A股中长期确定性投资利好。

短期恐慌性风险释放后市场会进入震荡期,等待契机提升风险偏好。市场充满符合未来全球及中国经济发展方向的结构性投资机会,特别是随着市场核心资产估值的调整消化,相信在一季报披露业绩后,优质的公司仍具备确定性的收益机会。

2021年仍然是充满结构性机会的市场,我们将借着每次市场调整,围绕中长期看好的行业和个股择机逢低增持。

当然,总体上看今年的收益率预期需要调低,因为前两年靠估值提升的行情基本告一段落,未来一段时间市场的主要驱动因素将会是盈利增长预期推动,而市场的涨幅则相对会低一些,如果估值的调整幅度大于预期盈利增长幅度,市场和部分行业的收益阶段性可能出现下降。

中睿合银投资研究总监杨子宜:北向资金动向并非投资主要考虑的范畴

春节之后市场风格上面的变化我们主要还是源于十年期美债收益率突然出现的上行。在此之前,由于无风险利率的持续下行,通过DCF的模型来给大市值白马估值时,估值出现抬升,这也解释了近一两年来大市值白马的估值扩张。

相反,站在当前无风险收益率出现上行的时点,大市值白马过大的涨幅会使得市场对于未来的预期回报率显著上升。基于DCF模型估值体系下,这种过高的预期收益率反而会使得相关资产的估值出现向下修正,而这个背景下顺周期和碳中和方向的资产的相对优势就得以显现。

中睿合银对于行业的配置主要基于对于行业和公司的深度研究,同时我们会结合增速和即期的估值情况判断是否参与,北向资金动向不是我们投资时主要考虑的范畴。

未来重点关注板块仍将以中长期高成长赛道和确定性足够强的消费类为主,同时在传统行业中寻找更多具备至下而上成长逻辑的投资机会。

止于至善投资总经理何理:只以合理价格投资卓越公司

水往低处流是逐利资金的主要流动方式,我们在2020年就对今年的展望为投资同时具备1.顺周期;2.低估值;3.成长确定性三者的股票,伴随着高估值股票性价比越来越低甚至是一种投资风险,这类顺周期的股票肯定是会被各类资金大规模投资的。

具体的投资机会我们认为有以下几个:对中国未来经济增长拉动巨大的汽车行业。具备金融科技赋能属性的银行,以及真实资产质量较好的银行,未来预计将具备较大投资机会。寿险公司的投资机遇。产业互联网领域公司投资机遇。

近期还是维持满仓,维持2018年提出的中国进入30年第一个健康牛市的预判,但是因为持仓中一些股票涨得比较高,因此小幅减仓移动至了相对低估值的卓越公司上,未来会继续践行“只以合理价格,投资卓越公司,伴随公司成长”的价值投资策略。

伊洛投资总经理许传华:布局景气度进入拐点的行业

去年全球央行因抗击疫情向市场释放天量流动性,推升核心资产估值不断拔高,随着流动性预期紧缩,高估值核心资产仍处于回归基本面的过程。

而需求的复苏及通胀的预期有利于顺周期和低估值板块,如大宗商品供应链管理、海运、集装箱等板块具备高景气度,高集中度,高市占率的低估值龙头,会相对具有爆发性。

当前市场仍处于下行阶段,在行业选择方面,我们会选择一些景气度进入拐点的行业进行布局。此外,部分行业于年报及一季报之间将因涨价逻辑和订单放量出现明显预期差,也会出现不错的进场机会。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章