增速很高:经济如何?

来源:梁中华宏观研究520人参与讨论 2021-03-16 15:16:24

概要:

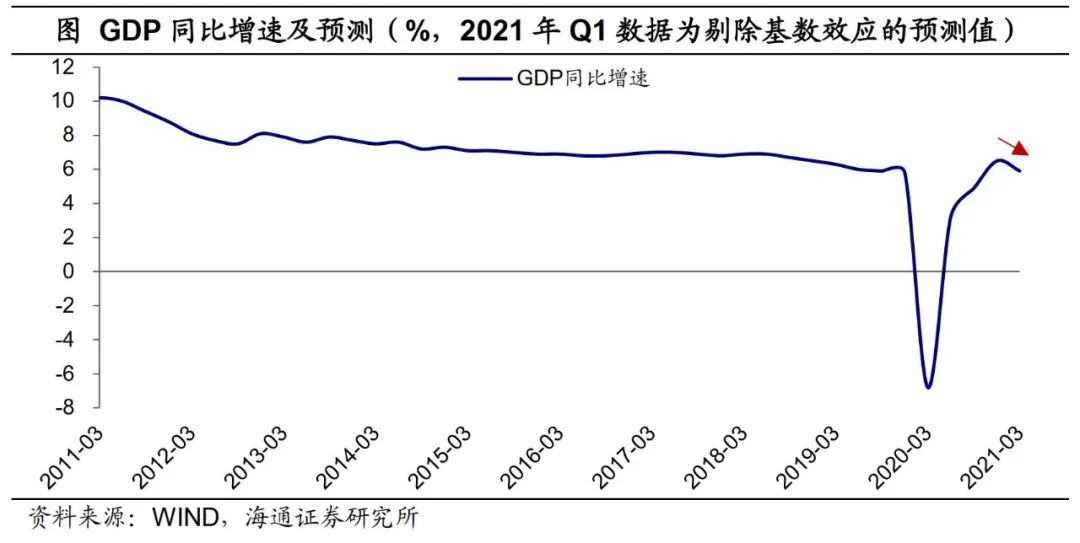

2021年3月15日,国家统计局公布1-2月经济数据。从增速上来看都很高,但主要是去年的低基数造成的。分析今年的经济数据仅仅看同比增速,其实没有太大意义。

所以今年的经济数据更加应该关注环比指标、或者相比2019年的年化同比指标。从环比指标来看,前两月工业确实很强,确实受到了就地过年的提振,但由于需求没有那么好,其实是积累了部分库存,透支了以后的生产。

抛开工业生产,其它数据几乎都在回落:就地过年冲击了商品和服务业消费,使得消费暂时偏离了去年三四季度的复苏通道;政策的收紧对房地产投资的影响开始体现,尽管房地产销售增速较高,我们认为更多也是就地过年的提振,其实透支了未来的需求;财政支出力度下降,基建投资的下行压力开始体现。

综合各环比和同比指标,抛开基数效应,我们测算经济增长动能的顶点就是去年四季度,高点已经过去,下行压力会逐步体现。

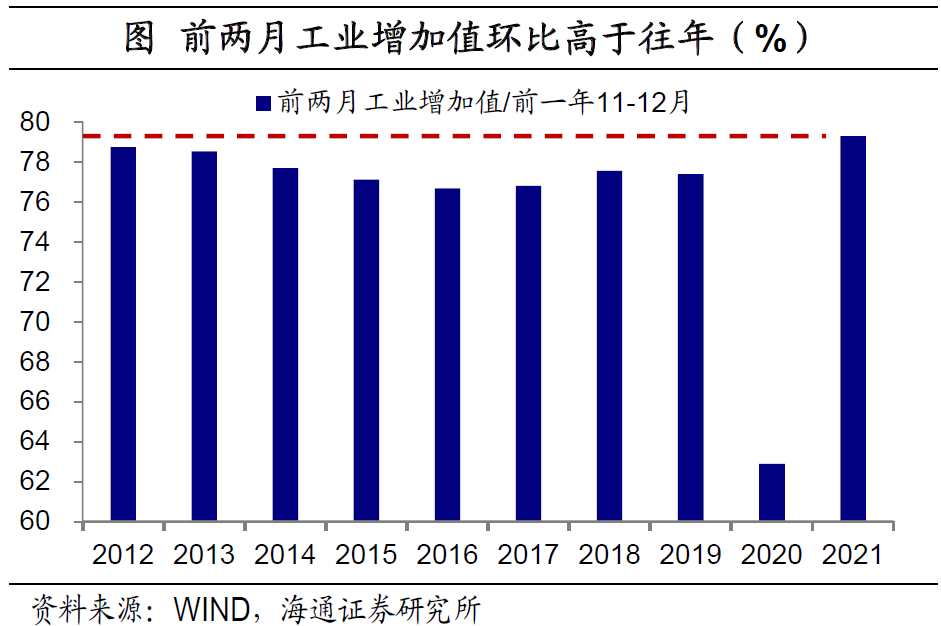

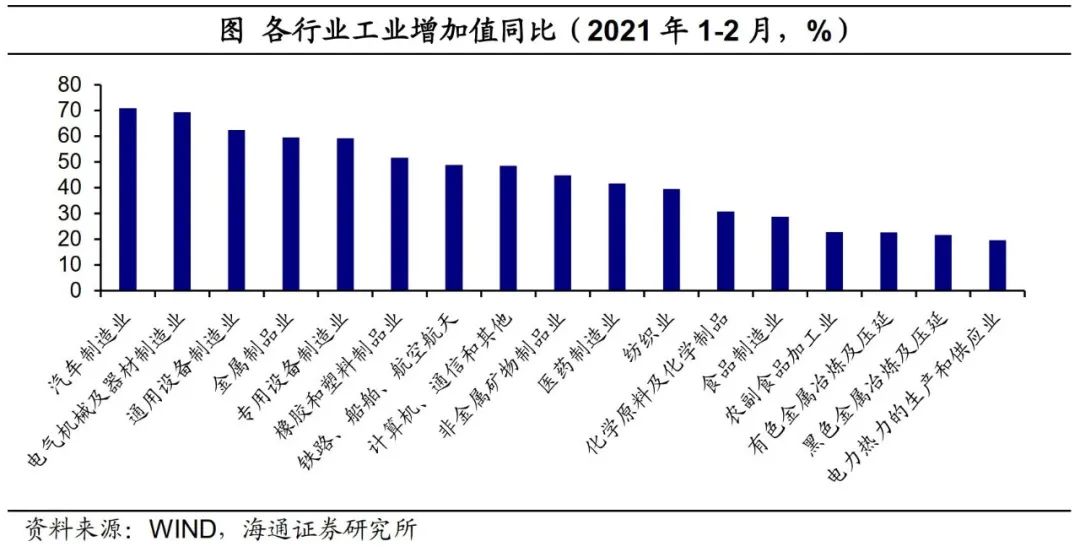

就地过年提振了工业生产。2021年1-2月工业增加值同比增长35.1%,增速之所以如此高,主要与去年同期低基数有关,去年在疫情冲击下,1-2月工业增加值同比负增-13.5%。

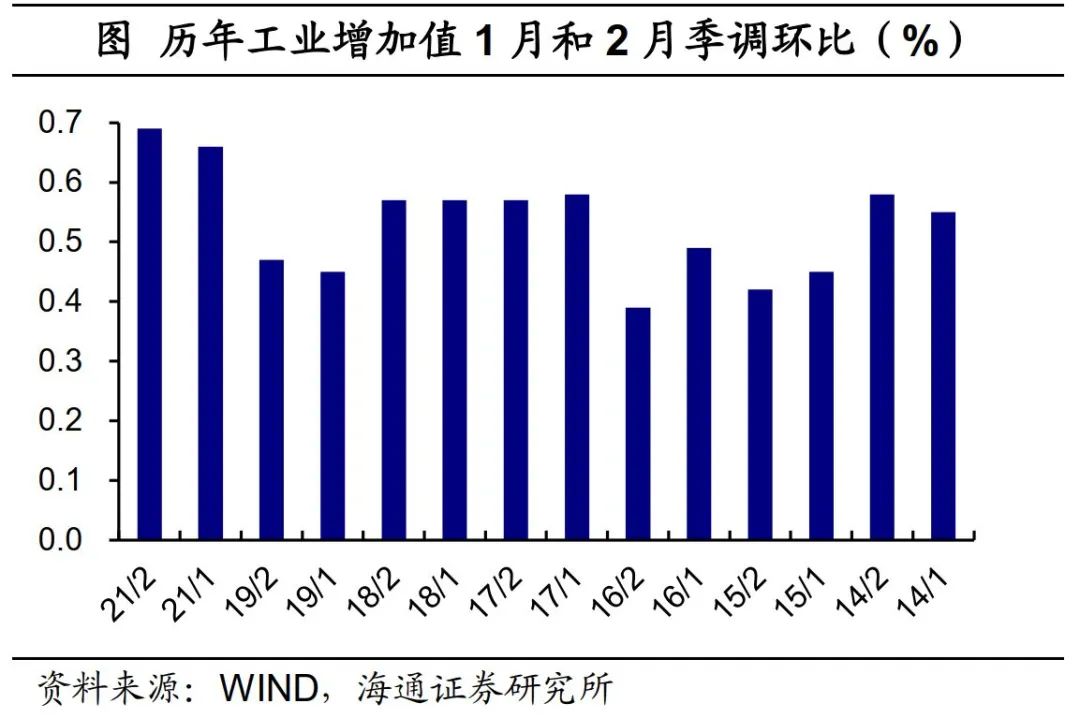

但是如果剔除基数效应,今年1-2月工业增加值较2019年同期增长16.9%,较2019年年化同比增长8.1%,同样好于过去几年。从环比指标来看,2021年1月和2月工业增加值环比增速分别为0.66%和0.69%,也好于过去几年同期水平;今年1-2月工业增加值总量大概是去年11-12月的79.3%,明显高于近年来的对应水平。这说明,就地过年政策对生产端起到了提振作用,但提振的幅度比我们预期的要低。

服务业生产受到疫情的冲击较大。今年1-2月服务业生产指数同比增长31.1%,剔除基数效应后,服务业生产指数较19年的年化增长率为6.8%,不及19年同期的7.3%;同时,服务业PMI指数也连续3个月下滑,说明疫情对服务业的影响仍在延续,短期或难以恢复正常水平。

固定资产投资增速大幅放缓。今年1-2月固定资产投资同比增长35.0%,剔除基数效应,较19年同期仅增长3.5%,较19年年化增长1.7%,远不及19年同期的6.1%。其中,制造业投资大幅回落。1-2月制造业投资增长37.3%,但较19年年化增速为-3.4%,不及19年同期的5.9%,较去年11月以来10%以上的增速大幅回落。

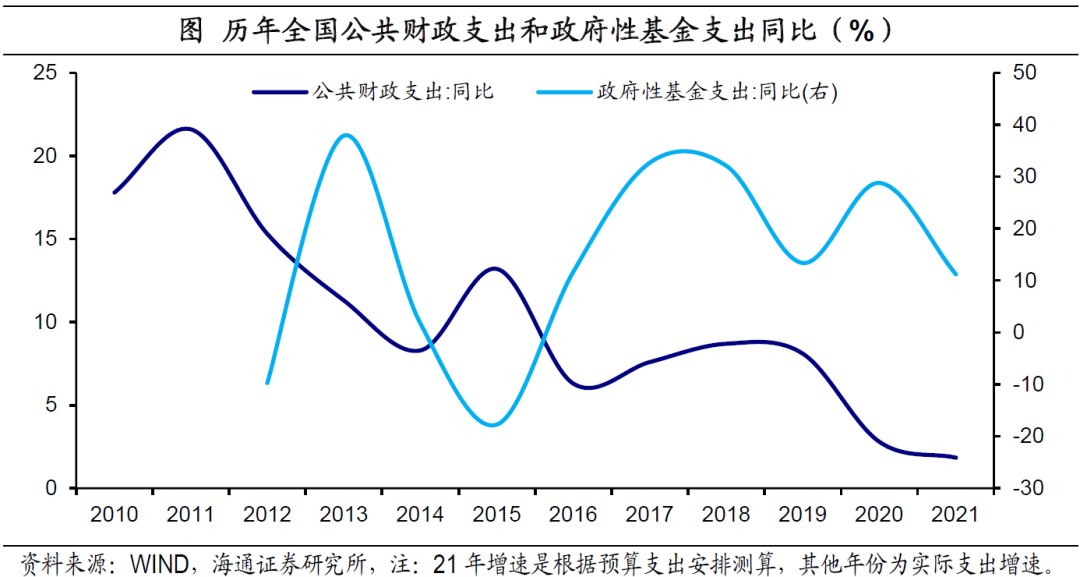

基建投资持续走弱。今年1-2月基建投资(不含电力)增长36.6%,较19年年化增长-1.6%,远不及19年同期的4.3%,较去年12月下滑1.5个百分点。今年政府工作报告提出,拟安排专项债3.65万亿,仅比去年减少了1000亿,较19年仍高1.5万亿,但实际财政支出收缩力度或超预期。

根据《关于2020年中央和地方预算执行情况与2021年中央和地方预算草案》,2021年全国一般公共预算支出拟安排250120.0亿元,在去年基数相对不高情况下,较去年实际支出仅增长1.8%,较去年预算支出增长不足1%;全国政府性基金支出拟安排131265.7亿元,较去年实际支出仅增长11.2%,较去年预算支出增长仅4.0%。此外,政府工作报告强调,政府专项债将“优先支持在建工程”。

往前看,在经济总量回归正常后,财政对基建的支持力度在减小,同时地方政府隐性负债的监管较为严格,预计今年基建增速大概率会继续回落。

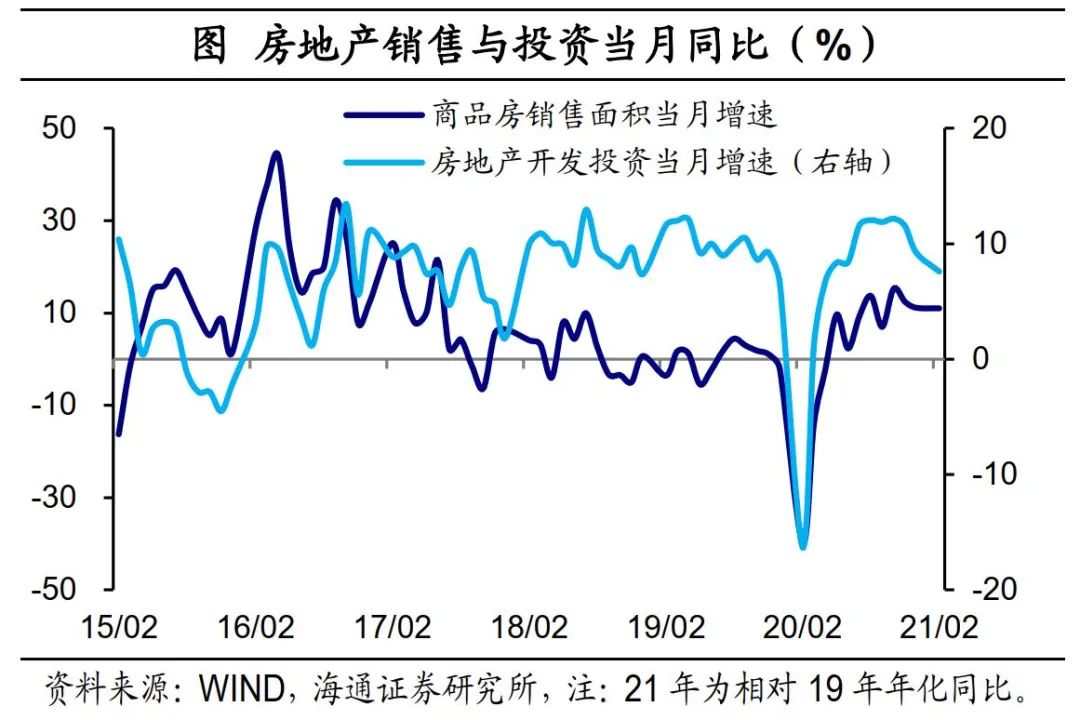

房地产经济也在回落。今年前2月房地产投资增长38.3%,较19年同期增长15.7%,较19年年化增长7.6%,较19年同期的11.6%有所下滑,也不及去年12月的9.2%,整体呈现回落的趋势。具体来看,竣工面积较19年年化增长4.0%,施工面积较19年年化增长6.9%,好于19年同期和过去几个月;但是,新开工面积和购置土地面积较19年年化增速为-4.8%和-3.0%,新开工和土地购置的下降,会对接下来的房地产投资增速构成冲击。

今年1-2月商品房销售面积增长104.9%,较19年年化增长11.0%,好于过去2年同期水平,较去年12月仅回落0.1个百分点。房地产销售短期较好,或主要来自就地过年的短期提振,我们预计对接下来几个月的房地产销售有一定“透支”。因为以往春节假期期间,居民购房活动会明显减少,但今年这种春节效应明显减弱。

往前看,在调控政策收紧的情况下,房地产的下行压力会进一步体现。

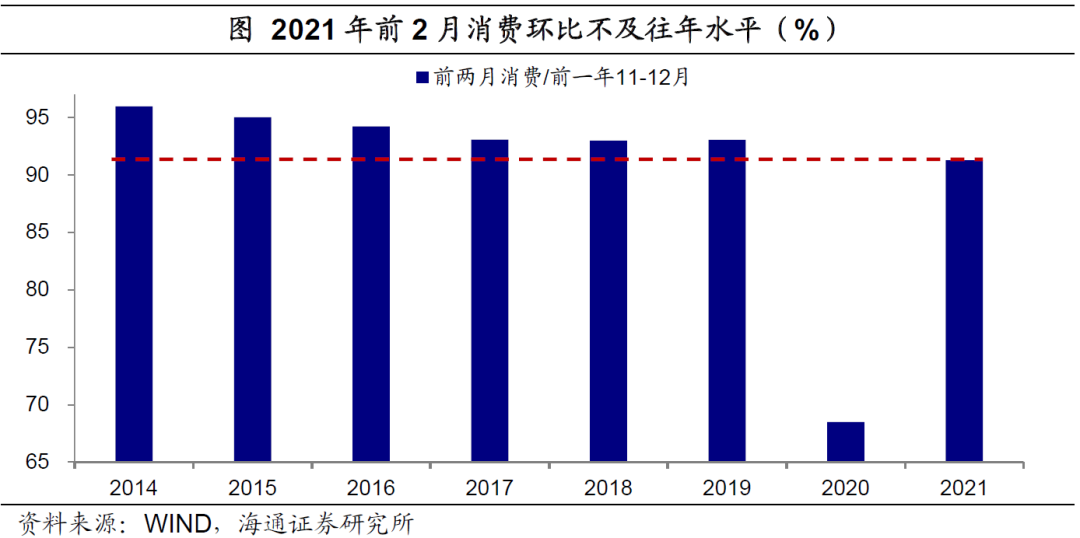

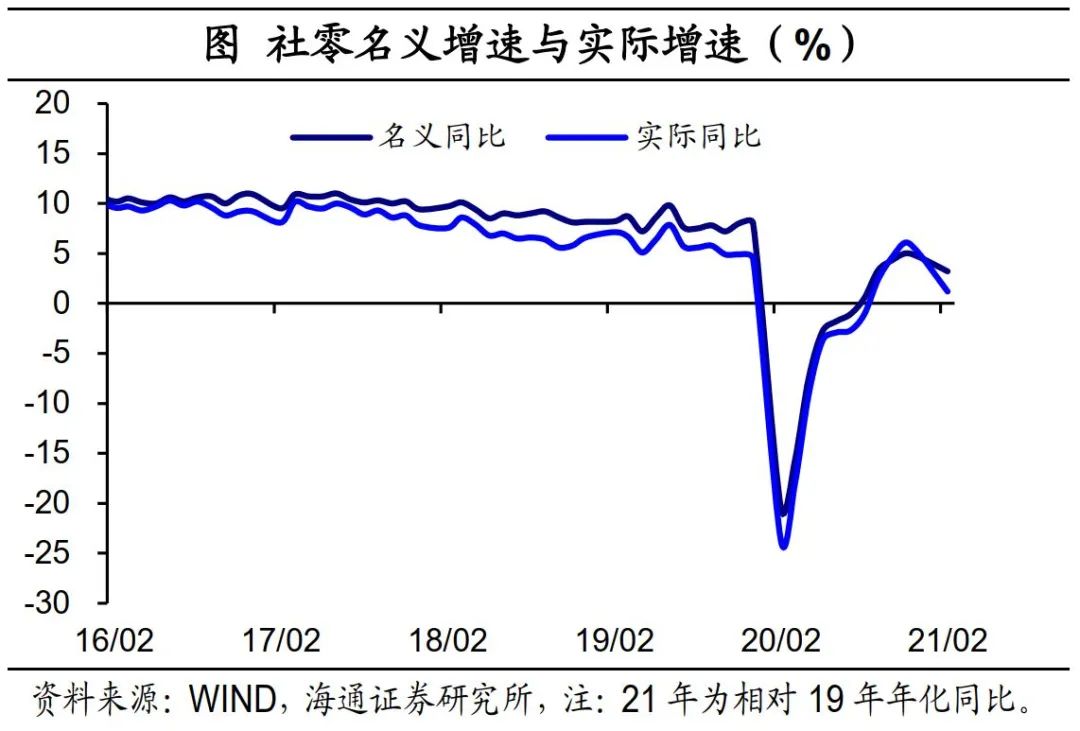

就地过年明显冲击了消费。今年1-2月社零名义增长33.8%,较19年同期增长6.4%,较19年年化增长3.2%,若扣除价格因素,较19年年化增长仅1.2%,较19年同期名义8.2%、实际7.1%的增速仍有较大差距。这主要与就地过年政策有关,今年1-2月消费总量大概是去年11-12月的91.2%,明显低于近年来的对应水平,消费增速恢复的态势在春节期间被中断了。

其中,与过去几个月不同的是,城镇消费好于乡村消费;服务消费仍难以恢复,例如餐饮收入较19年年化增长为-2.0%,远不及19年同期的9.7%,说明疫情对服务业的影响仍在持续。

往前看,消费年内恐难以恢复正常。一方面,收入的下滑是导致消费恢复偏慢的重要原因,例如,尽管去年四季度我国GDP增速已经比疫情前的水平还要高,但城镇居民可支配收入增速只有5.7%,距离疫情之前的接近8%的增长还有较大差距。

另一方面,人口的流动和集聚活动仍然没有回归正常,相关的消费就难以恢复。从居民端看,在2020年的各项消费支出中,教育文娱和交通通信支出的占比达到22.6%,但是这两项支出增速在去年分别下滑19.1%和3.5%,对消费的恢复形成拖累。消费的恢复与疫苗的接种速度密切相关。

(文章来源:梁中华宏观研究)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章