马棕美豆相向而行 油脂市场强势不改

来源:CFC农产品研究 2021-03-08 10:23:28

在宏观利好及原油价格持续上扬的带动下,油脂市场尤其是豆油继续高歌猛进,三大油脂不断创下新的高度,时间来到近月之后,强现实给油脂市场足够的支撑。

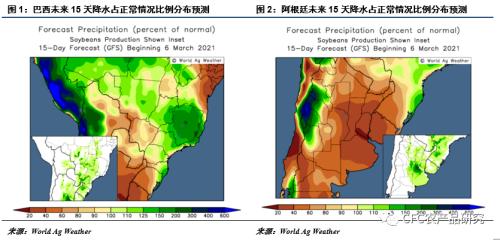

巴西降雨对收割进度以及大豆质量产生影响,南美变数最大的在于阿根廷的产量,干旱的天气对其产量造成影响,机构纷纷下调其产量预估,助推美豆价格持续上行。

国内2/3月份到港量有限,叠加部分油厂因豆粕胀库而停机,国内豆油供应量短期内有限,在豆油消费恢复的情况下,库存有望进一步降低,给豆油价格更大的空间。

近月豆油高基差的回归必然要求期货价格的进一步上涨,5/9价差的持续走扩进一步反应近强远弱的格局,在没有大的利空的情况下,价差注定将难以回归。

三大机构对MPOB2月份的预测给出了140万吨的期末库存,连续第二个月库存增加,但在市场已经消化这一预期的情形下,若MPOB报告没有重大变化,棕榈油在豆棕高价差的引领下继续走强。

油脂市场近月偏强运行的逻辑没有发生变化,近强远弱的格局或将更加凸显,5/9价差难以回归,但油脂运行至高位,回调风险加大,高位持仓需谨慎。

一、南美天气助推美豆价格,国内压榨持续推高豆油

美豆销售殆尽,市场关注焦点转移到南美大豆上,巴西大豆收割进度偏慢一直是近期的焦点,2月份巴西大豆出口551.2万吨,不及700万吨的预估,支撑美豆1400美分的价格。随着收割进度的推进,巴西大豆的出口也逐渐打开,南美天气问题再次成为关注的焦点。

巴西的降雨一直是阻碍收割进度的重要因素,未来十五天巴西降水依然充沛,持续的降雨引起市场对巴西大豆质量的担忧,巴西大豆生产协会表示降雨是普遍的问题,存在大量的大豆质量问题。尽管可能存在问题,巴西大豆丰产已是定局。市场的焦点在于阿根廷的大豆产量,持续的干旱引发对阿根廷大豆产量的担忧,布交所预估4600万吨,部分机构下调至4200-4400万吨,阿根廷未来十五天降水依然偏少,对阿根廷大豆供应的担忧助推美豆价格继续走高。

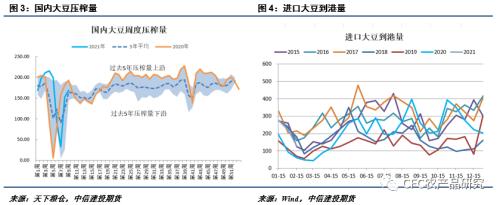

进口大豆到港量持续下滑,2月份国内港口进口大豆实际到港594万吨,明显低于预报到港。随着巴西大豆收割的推进,进口大豆到港量逐步回升,3月份预报到港620万吨。本周大豆压榨量168.15万吨,较上周略有回升,偏低的到港量依然制约油厂的压榨量,另一方面部分油厂豆粕胀库也对压榨形成挤压,限制豆油的供应量。随着国内豆油消费的恢复,豆油库存将进一步下降,支撑豆油价格走高。

国内豆油5月基差将近1000元/吨,随着合约到期日的临近,近月合约逐步进入到现货行情,在豆油现货价格突破10000元之际,豆油基差的回归要近月合约不断上行来实现。随着国内豆油库存的进一步下降,留给空头准备交割的时间与空间均有限。近强远弱的格局使得豆油5-9价差持续走扩,在短期豆油看不到重大利空的情形下,5-9价差注定难以回归。

二、库存拐点或将到来,MPOB报告是关键

马棕库存来到关键节点,各大主流预测机构对2月份MPOB报告的预测数据显示,2月份马棕库存将上升至140万吨以上,涨幅在5%-7%之间,连续两个月马棕库存增加。

尽管机构预测马棕2月份将累库,但是在马棕整体库存依然偏低的格局下,马棕依然处于偏强运行的态势中。马棕二月份累库至140万吨已经被市场反应,棕榈油5-9差价在经历2天近200点的回调之后,豆油的强势上涨带动棕榈油近月合约继续上行,5-9价差再次被拉大。即便是棕榈油即将进入增产中期,但偏低的库存依然给价格以较强的支撑,豆棕的高价差也拉着棕榈油不至于大跌。

随着豆油价格站上9200点以上,菜油与豆油的价差不断走缩,原本就偏紧的菜油有了豆油的支撑,周五晚上的菜油大涨也就在情理之中。三大油脂在偏紧库存的支撑下,纷纷创下新高,这一轮油脂上涨行情在近月偏紧的态势下或将持续下去。

三、疫情下烧芭管不住,其实油棕惹的祸

“烧芭”属于印尼传统农耕方式,放一把火将郁郁葱葱的热带雨林烧成“空地”,并利用燃烧的灰烬作为“天然”肥料。每一年,印度尼西亚都会点燃大火“烧芭”,以最廉价的方式来清理土地,使其适合油棕榈种植园和其他的需求。

印尼棕榈油产量逐年增长,并超过棕榈油传统生产大国马来西亚。目前印尼作为全球最大的棕榈油生产国,其大多数产量都来自苏门答腊岛和婆罗洲岛,这两处都是烟雾问题最严重的地方。印尼存在大量的泥炭地,在烧芭过程中,燃烧会进入到地下,由于泥炭地下空气有限,在地下慢慢燃烧,产生大量的浓烟。

棕榈油作为印度尼西亚出口创汇的主要商品,不断上升的棕榈油价格刺激印尼加大种植园面积似乎是一个必然的选择,在疫情下的烧芭行为不受控制,或者更是高企的棕榈油价格刺激下的种植园扩种倾向,而这一切都要等待时间给予答案。

油脂市场在宏观利好以及原油价格上涨的带动下,向上运行的趋势不变,近强远弱的格局进一步凸显,在没有重大利空的情形下,近月合约在基差回归的带领下不断冲高。重点关注即将到来的USDA与MPOB两份报告,短期内,豆油在低库存、高基差的强现实下逐步向上运行,注意平仓获利导致的踩踏以及可能出现的逼空行情;对于远期而言,大豆到港量持续增加,棕榈油的季节性增产,都已经被注入到市场的预期之中,在近月强势的带领下,远月合约会出现不错的套保价格。

相关文章

猜你喜欢

今日头条

图文推荐