美国寒潮天气对聚烯烃影响专题

来源:广发期货 2021-02-24 17:16:26

寒潮回顾

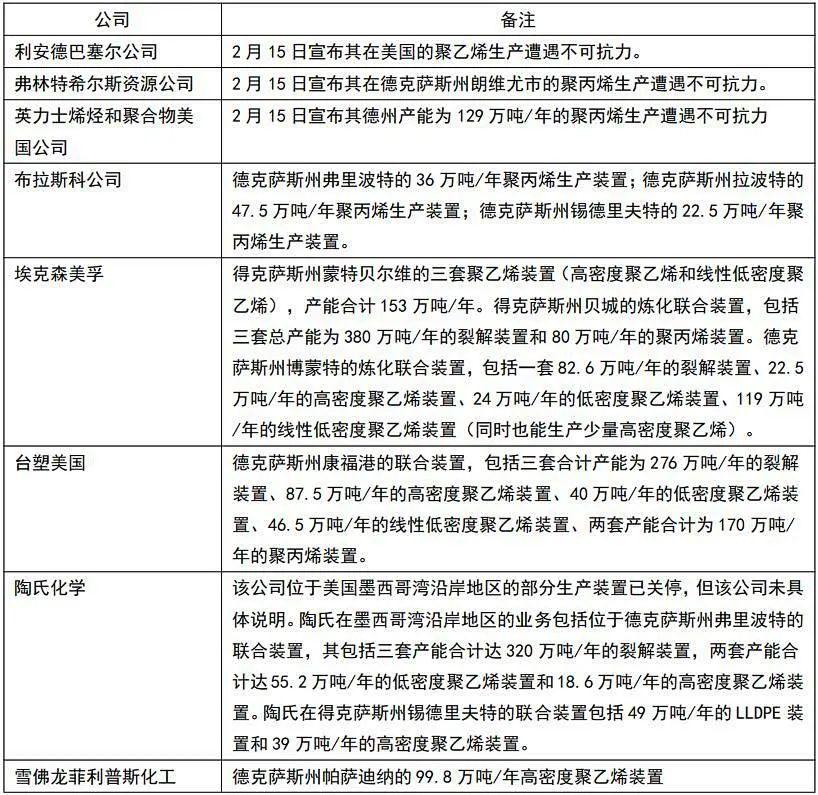

美国从炼油区域划分五大板块,墨西哥湾是美国炼油业和上游原油天然气、下游化工品都是资源禀赋非常好的区域,也是世界上最大的炼油中心。德州的页岩油气的产量占美国首位,原油产量占美国4成,天然气25%。汽柴油和化工品、聚乙烯、聚丙烯、聚苯乙烯、乙二醇也是比较集中。本次寒潮影响对全球市场带来了价格冲击。罪魁祸首是天然气管道堵塞,德州亚热带温度通常比较舒适,对小概率事件寒流的防范意识,对天然气管道冻堵缺乏准备。德州的供电40%依靠天然气,天然气供应量出现短期缺口,导致供电瘫痪。目前气温逐步回升,未来1周在1-19摄氏度,有助于供应损失恢复。德州炼油设备也受到了低温损害。炼油和化工恢复需要2-3周时间预计,时间比上游更久。ICIS数据,美国乙烯、丙烯有一半产能以上被中断,乙烯影响2/3左右,丙烯影响1/2左右。聚乙烯受影响产能1260多万吨,占美国总产能接近50%;PP受影响380万吨,占比40%。

一、聚烯烃全球和国内供需

目前聚烯烃的全球供需相对偏紧。美国和中东是全球主要的聚烯烃出口地区,但目前出口明显减少。1季度外盘装置检修较多,3月份进入春季检修。中东地区2月份开始降负荷,4月份逐渐恢复。东北亚韩国地震影响了本国聚乙烯供应,俄罗斯和欧洲地区本身库存水平不高,疫情影响下,生产负荷也受到影响。

国内聚烯烃供需相对正常,全球聚乙烯价格都在上涨,内外盘价差持续高位,2020年4季度以来进口窗口一直未打开,导致国内库存水平低位。往年两油石化库存正常水平100-110,疫情期间最高到过130-140万吨,截止2月20日国内两桶油库存在90万吨以下,随着正月十五后下游复工,月底可能还是持续去库存。

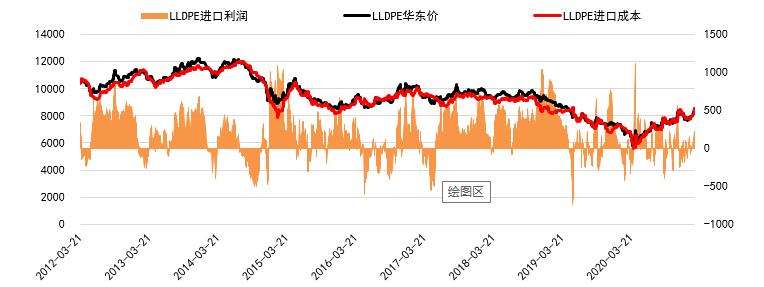

图表:PE进口情况

数据来源:卓创资讯、广州期货

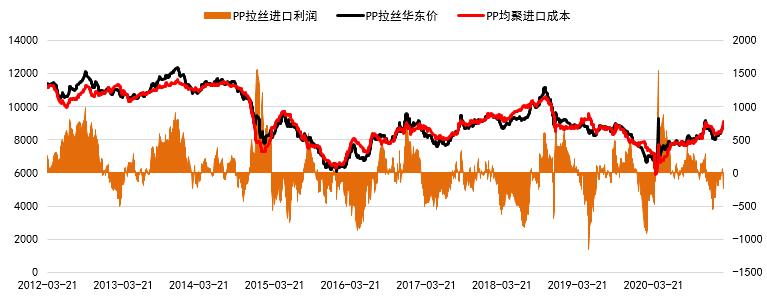

图表:PP进口情况

数据来源:卓创资讯、广州期货

我国对聚乙烯、聚丙烯进口依存度不同。我国聚乙烯进口依存度占比45%以上。其中2019年我国从美国直接进口占比3%,进口量预估为104.58万吨。2020年进口占比6%,进口量预估为235.26万吨。中美贸易战之后直接从美国进口已经比较少了,主要是中东、东北亚进口。单纯看这个从美国进口量并不高,但是聚烯烃的全球贸易流向改变是很通畅的。美国出口量减少,欧洲需求就要从中东抢货源,流入我国进口量就会减少。PP进口依存度比较低,占比18%左右。聚丙烯产能增速比较大,煤化工还在集中投产期。PP进口主要是中东、北亚,前三大进口来源韩国、沙特、新加坡,从美国直接进口聚丙烯的产量占比较少,所以盘面上PE反应强度比PP更大。

二、美国寒潮具体影响聚烯烃产量情况

炼油和化工恢复预计需要2-3周时间,时间比上游更久。ICIS数据,美国乙烯、丙烯有一半以上被中断,乙烯影响2/3左右,丙烯影响1/2左右。聚乙烯受影响产能1260多万吨,占美国总产能接近50%;PP受影响380万吨,占比40%。

三、美国寒潮事件对聚烯烃短期行情研判

后市来看供应端1季度国内暂无新增产能投产+国内外检修较多,供给相对偏紧。外盘聚烯烃价格持续高位,国内进口减量,石化的价格可能偏强势。需求端,地膜已经开始陆续恢复,随着下游逐渐复工复产,月底库存去库将持续,但原料价格上涨太快可能抑制下游补库需求。今年寒潮天气,下游完全恢复预计2-3周。因天气原因导致的不可抗力,国内市场价格表现为提前上涨然后进行调整,考虑今年库存、需求都比往年好。后续如果回调,回调幅度2/3左右比较合理。策略建议方面,L2105/PP2105多单暂且谨慎持有,设置好止损,短期压力分别关注9000-9100和9250-9350附近。

风险提示:油价大幅下跌,下游需求走弱等。

(文章来源:广发期货)

相关文章

猜你喜欢

今日头条

图文推荐