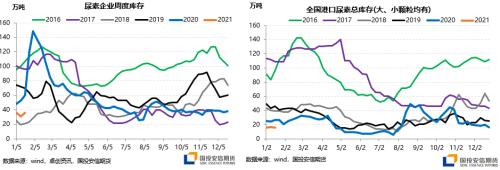

尿素:国内供应开始恢复,需求端季节性转弱,现货逐步承压

来源:国投安信期货 2021-01-25 10:23:26

1、供应端

2020年12月国内尿素产量394.2万吨,日产12.7万吨,环比下降13.62,同比2019年12月份下降1%左右。2020年12月份国内局部地区停车较多,尤其是西北和西南的地区天然气制尿素产量环比减少近50万吨。因为供应端的明显减量,叠加复合肥及三聚氰胺的需求稳定,使国内上游库存持续下降。各地区尿素的淡储增加,也间接推动尿素价格上移,整体 2020年12月份价格大稳小涨。

截止到2021年1月21日国内尿素开工率55.8%,开工率基本较上周下降4.8个百分点。开工率较上周小幅提升1.4个百分点。气头尿素开工率20.2%,周环比小幅下降0.8个百分点,西南地区部分天然气制尿素将逐步重启,2月初国内尿素供应将明显提升;内地煤制尿素开工也将有所恢复,整体尿素装置的开工率将逐步上移。上周国内日产量12.2万吨/日,较前一周环比提升03.万吨。内地安徽六国、河北东光、河南晋开、陕西渭化等装置有减产或检修,山西地区部分装置将开始轮流复产。

2、需求端

2020 年12月份的农业需求实际用量依旧不高,工业需求复合肥、三聚氰胺受大气环保的预警开工波动较大。 截止到2021年1月21日复合肥市场开工率40.7%,周环比下降3.8个百分点。 局部地区大气污染治理,企业停车限产,并且提货需求减弱,春节前复合肥开工会季节性的回落。 国内三聚氰胺企业 开工率54.9%,周环比较前一周下降2.5个百分点。上周新疆、湖北四川等地区多套装置短停,预计春节前开工高点已见,后期开工将因春节等因素季节性的下移。1月底至2月底国内工业需求将逐步转弱,待正月十五过后开工率会再次回升。

3、库存

2020年12月份国内上游预收订单较为稳定,供应大幅下降,导致库存持续历史低位。截止到2021年1月21日工业需求的转弱使国内部分地区开始累库,预计随着气头装置的恢复,未来2月份将进入持续累库周期。近期国际市场持续走高,尤其是中东、黑海地区现货报价,持续买盘的推动下巴西现货价格达350美元/吨,中国港口FOB价格达326美元/吨,国内山东、河北、江苏均有部分国内企业接到出口订单,但因印标未发布预计国内出口量将不大,港口库存会维持低位。

短期来看,春节前现货市场最紧张的时候也过去,随着气头装置的恢复,叠加下游需求的季节性减弱,将进入累库周期。中期来看,我们认为市场预期已透支2105合约的需求旺季利多,后期价格回调的驱动是供应的恢复,和淡储的放货节奏。

相关文章

猜你喜欢

今日头条

图文推荐