人民币兑美元汇率走升 考验出口企业锁定风险智慧

来源:证券时报 2021-01-06 09:17:42

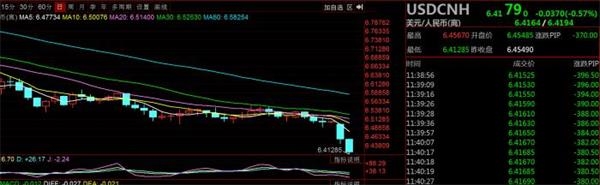

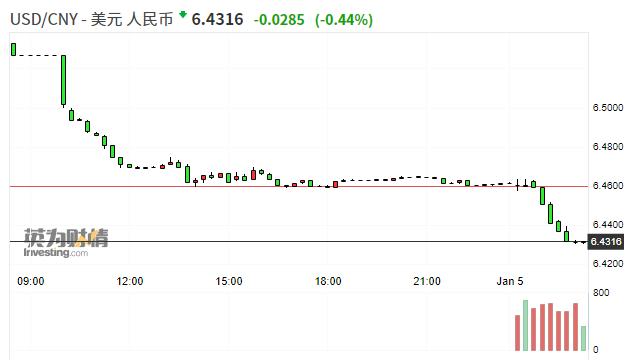

继开年首个交易日人民币兑美元汇率最高上涨逾770个基点后,1月5日人民币汇率早盘一度大涨超300个基点,随后有所回调,在岸人民币兑美元1月5日16:30收盘报6.4640,与上个交易日基本持平,离岸人民币汇率升幅收窄至60余个基点至6.44附近,此前离岸汇率最高升至6.41。

即期价格的走强,也带动1月5日人民币兑美元中间价升至6.4760,创2018年6月21日以来新高。不过,值得注意的是,尽管当天人民币中间价大升648个基点,但相比于1月4日人民币兑美元汇率16:30收盘价仍相差132个基点。中国银行研究院研究员王有鑫对证券时报记者表示,中间价汇价明显高于前一日收盘价,释放出了不希望汇率继续单边大幅升值的信号,希望汇率稳定波动。

多位受访的分析人士认为,去年以来,人民币兑美元汇率的升幅与美元指数降幅相当,考虑到未来美元仍有望维持疲软走势,预计人民币兑美元汇率会继续走强。这一变化趋势将考验出口型企业的汇率风险把控能力,建议通过转换订单结算币种类型、套期保值等方式锁定汇率波动风险。同时,企业也需要抓住时机逢高结汇。

开年人民币缘何走强?

中国金融资产在新的一年迎来“开门红”,不仅A股飘红,人民币汇率也不例外。继开年首个交易日人民币兑美元汇率一度冲高逾770个基点后,1月5日,人民币汇率延续红火趋势。尽管当天人民币汇率经历了冲高回落,但离岸汇率仍升至6.44附近。

人民币汇率的走强幅度多少令人意外。中银证券全球首席经济学家管涛对证券时报记者表示,去年下半年人民币汇率的持续升值主要受多重利好因素共振影响,今年开年以来,这些利好因素依然存在,使得人民币汇率惯性冲高。

值得注意的是,就在1月4日人民币兑美元汇率大涨的同时,当天美元指数也一度跌破89.5,续刷2018年4月以来新低。因此,亦有观点认为,人民币汇率的大涨主要受美元指数疲软影响。

不过,王有鑫对证券时报记者表示,开年人民币汇率的快速上涨更多是由国内因素和市场情绪驱动,而非外部美元指数回调驱动。具体看,1月4日,人民币即期汇率较前一交易日升值1.2%,而美元指数当天只微跌0.09%,因此,美元指数下跌解释不了为何2021年开年人民币汇率快速上涨。

对于人民币汇率的快速升值,王有鑫认为,主要源于三方面:一是对人民币看涨情绪的集中释放。1月4日,六大部门联合发布《关于进一步优化跨境人民币政策支持稳外贸稳外资的通知》,进一步拓宽跨境人民币使用范围,简化跨境人民币结算流程和操作便利性,此举有利于吸引跨境资本流入,进一步加剧了市场对于人民币的看多情绪,推动人民币快速升值。二是近期签署RCEP、中欧投资协定等多边框架,显著改善了中国外部发展环境,有利于推动跨境贸易和投资发展,进一步提振了市场对于中国经济稳定发展和人民币升值的信心。三是从全球疫情防控看,欧美等发达经济体近期疫情不断反复,经济复苏进程大大延后,2021年中国经济将继续一枝独秀,支撑了市场对人民币的信心。

美元指数对中间价的

定价影响力大

从去年全年的情况看,人民币兑美元汇率的升幅与美元指数的降幅相当,表明美元价格的变动依然是决定人民币兑美元汇率的主导力量。

“去年人民币兑美元中间价升幅达6.9%,美元指数同期下跌6.7%,两者幅度大体相当。所以,如果未来美元指数继续走弱的话,可能还会推升人民币汇率走强。”管涛称。

值得注意的是,2020年12月31日,中国外汇交易中心发布《关于调整CFETS人民币汇率指数货币篮子权重的公告》,将采用2019年度贸易数据作为权重,重新调整CFETS人民币汇率指数货币篮子权重,此次调整货币篮子权重为2017年以来第三次调整。此次CFETS币种权重的调整与贸易额权重的调整方向基本一致,欧元、澳元、马来西亚林吉特、沙特里亚尔权重提升,而美元、韩元、日元权重下降,从而增强了货币篮子与贸易结构匹配度。

对于美元指数的前景,市场普遍认为美元已进入走熊的弱周期。王有鑫表示,对于美元来说,考虑到美国反复恶化的疫情形势、时断时续的经济复苏进程、非常规的财政货币化周期,以及全球“东升西降”的政经格局,显然已经进入下跌周期。长期看,美元下行是大势所趋,符合美国经济、贸易、投资全球占比下降趋势。

“2020年初以来,美元在全球外汇储备、全球支付等领域中的使用份额不断下降,日本、中国等主要美债持有国不断抛售美债。因此,未来3~5年,美元指数有可能回到2014年左右水平,完成这一轮升贬值周期转换。”王有鑫称。

不过,美元走软的过程并非直线向下。王有鑫认为,这一过程是渐进调整过程,目前美元的国际使用基础仍在,在全球债券、贷款、外汇交易等领域仍占据支配地位,短期这一基础不会被完全逆转,美元在长期下跌过程中也存在阶段性回升可能。

出口企业结算币种

多元化很重要

对于出口型企业来说,随着未来汇率波动性的加大,汇率风险管控的要求无疑将进一步提升。

“实际上,企业有很多方式可以减少和规避汇率波动带来的风险。”管涛称,企业除了通过远期结汇、期权交易等方式主动进行汇率风险对冲外,还可以选择人民币计价结算或者合适的外币计价结算,而非过多依赖美元结算。

本轮人民币兑美元汇率升值主要反映了美元走弱的影响,虽然去年6月至12月人民币兑美元汇率累积了近10%的升幅,但同期中国外汇交易中心口径的人民币汇率指数仅升值2.7%。从境内银行间市场24种人民币外币交易的中间价看,去年全年,人民币兑欧元、澳大利亚元、新西兰元、瑞士法郎、丹麦克朗、瑞典克朗等6种外币仍有所下跌。其中,欧元、瑞士法郎和瑞典克朗占到美元指数6个权重货币的近2/3,去年人民币兑这3种货币汇率的跌幅分别为2.6%、2.7%和6.3%。

管涛称, 企业跨境外币计价结算币种的多元化很重要。因为即便预期今年美元指数继续走低,也是兑欧元、日元、英镑、加元、瑞典克朗、瑞士法郎等六大主要货币下跌。只要这些货币兑美元的汇率涨幅大于人民币兑美元涨幅,选择这种货币用于外贸出口的计价结算,也能够规避人民币兑美元升值带来的风险。而从去年的情形看,企业选对结算币种的成功概率有一半。

(文章来源:证券时报)

相关文章

猜你喜欢

今日头条

图文推荐