高温干旱的拖累效应显现

来源:金融界 2022-08-21 09:23:30

/ 核心观点/

一周要闻点评:基本面继续承压,

A股震荡回落

国内基本面继续承压,A股震荡回落。7月经济下行幅度超预期,同时国内疫情与高温干旱继续对基本面造成扰动:海南三亚疫情形势仍然严峻;高温干旱影响下,电力供应迎来挑战,工业生产活动承压。基本面承压之下,本周A股震荡回落,其中又以消费板块跌幅居前、拖累较大。

宏观要闻:1、7月经济超预期下行,主因有三:疫情蔓延范围超预期,居民、企业信心的负面循环仍未打破,夏季高温的短期制约;

2、MLF和OMO利率同步超预期下调10BP,本次降息既有市场利率大幅走低的客观因素,也有央行“被迫”发力等主观因素;

3、李克强总理在深圳主持召开经济大省政府主要负责人座谈会;

4、美联储7月货币政策会议纪要“鸽中带鹰”,经济降速程度尚未成为美国加息的有力约束,短期美联储政策转向可能性不大;

5、7月财政收入降幅收窄,支出端增速小幅上升,收支缺口仍偏大;

6、高温干旱影响水利发电,四川扩大工业企业停产实施范围;

7、国常会部署推动降低企业融资成本和个人消费信贷成本等措施;

8、住建部、财政部、央行等多部门出台措施推进“保交楼、稳民生”工作。

A股行情复盘:A股震荡回落,其

他服务、中游制造表现居前

指数与风格:指数多数下跌,创业板指韧性较强,60日新高个股比例环比回落。风格层面看,高温干旱刺激电力表现,公用事业驱动其他服务风格领涨。

行业表现:多数下跌,电力设备、农林牧渔和公用事业涨幅居前。个股新高视角看,电力设备、机械设备和电子60日新高个股比例较高。

领涨指数:近20日中证1000占优,煤炭、电子、石油石化领涨。

估值跟踪:A股估值回落,行业估值分化程度小幅扩张。

海外行情回顾:全球股市多数下

跌,A股表现中等

全球股市:重要股指多数下跌,A股表现中等。

美股市场:小幅调整、纳指领跌,价值、大盘风格占优,必需消费、公用事业和能源表现较强,7月FOMC会议纪要“鸽中有鹰”,加息仍将继续。

港股市场:指数全面下跌,公用事业、电讯业和地产建筑业表现较强。

大类资产表现:人民币贬值,国

内风险偏好回落

绝对表现:商品价格多数下跌,仅铜价微涨。10年期美债利率上行14bp、美元指数强势上涨2.40%,人民币、欧元均贬值。

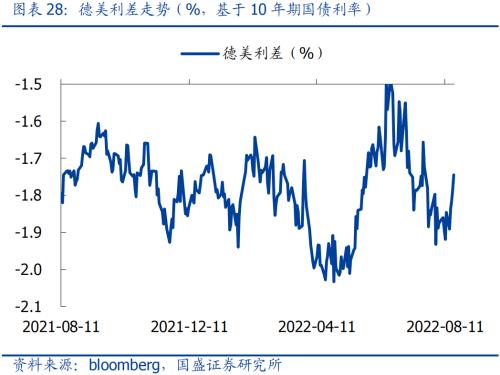

相对表现:中美利差扩张、德美利差收窄,国内风险偏好回落。

风险提示:海外波动加剧;宏观经济政策超预期变化;监管政策超预期扰动。

/ 市场回顾/

一周要闻点评:基本面继续承压,A股震荡回落

国内基本面继续承压,A股震荡回落。7月经济下行幅度超预期,生产、消费、投资均出现不同程度回落,与此同时,国内疫情与高温干旱继续对基本面造成扰动:海南三亚疫情形势仍然严峻,每日新增阳性感染者数量周内继续上升;大范围高温天气影响下,国内多个省份存在中度及以上气象干旱、局地特旱,电力供应迎来挑战,工业生产活动承压。基本面承压之下,本周A股震荡回落,其中又以消费板块跌幅居前、拖累较大。

宏观要闻点评(8月第3周)

1、8月15日,统计局公布7月经济数据。7月工业增加值同比3.8%(前值3.9%),;社零同比2.7%(前值3.1%);1-7月固投累计同比5.7%(前值6.1%),其中:地产投资同比-6.4%(前值-5.4%);狭义基建投资同比7.4%(前值7.1%);制造业投资同比9.9%(前值10.4%)。

点评:7月经济如期回踩,但下行幅度超预期,主因有三:疫情蔓延范围超预期,居民、企业信心的负面循环仍未打破,同时夏季高温带来短期制约。消费端,7月社零当月同比回落至2.7%,低于市场预期,主因前期积压需求释放完毕,疫情反复。投资端,地产投资当月同比回落2.9个点至-12.3%,7月地产景气再度探底,反映了短期内居民、房企的悲观预期未有明显改善;基建投资高位放缓,7月广义、狭义基建投资当月同比分别为11.5%、9.1%,均较6月有所回落;制造业投资继续回落,7月制造业投资当月同比7.5%。生产端,7月工业增加值当月同比3.8%,低于市场预期,汽车、发电、饮料、电气机械等行业生产逆势回升,多数行业趋于回落。

2、8月15日,1年期MLF利率和7天逆回购利率分别调降10bp至2.75%、2.0%。MLF缩量续作,本月进行4000亿1年期MLF操作,有6000亿到期。

点评:本次MLF缩量续作基本符合市场预期,MLF和OMO利率同步下调10BP则大超市场预期。缩量主因银行间市场流动性已十分充裕,央行本次MLF缩量旨在回收过剩的流动性。降价既有市场利率大幅走低的客观因素,也有央行“被迫”发力等主观因素:客观上,存单利率大幅低于MLF利率,政策利率对市场利率引导作用下降,MLF利率有必要向市场利率靠拢;主观上,近期经济金融数据表现大幅不及预期,经济下行压力仍大、地产“硬着陆”风险加大,仍需政策加码刺激需求、稳定信心。

3、8月16日,李克强总理在深圳主持召开经济大省政府主要负责人座谈会。会议强调必须增强紧迫感,巩固经济恢复基础。一是经济大省要勇挑大梁,挖掘自身政策潜力保市场主体稳经济,稳定本地和外来务工人员就业;二是保障财政收支平衡和基层“三保”;三是用好政策性开发性金融工具,扩大有效投资并带动消费。此外,6省里4个沿海省在地方对中央财政净上缴中贡献超过6成,要完成财政上缴任务。

点评:会议对于稳固本地和外来务工人员就业的重视程度再一次表明了国家对于稳就业和稳增长的信心和决心,会议同时强调了盘活专项债债务限额空间,用好政策性开发性金融工具,从而扩大有效投资并带动消费。此外,“要完成财政上缴任务”这一要求在全国财政收入下滑的背景下,对于支撑国家财力和中央财政对中西部地区转移支付具有重要意义,有利于支持欠发达地区“保基本民生、保工资、保运转”。

4、8月17日,美联储公布7月货币政策会议纪要,多位政策制定者首次承认有过度加息的风险,认为未来可能某个时间点放缓加息,但没有明确何时放缓、何时结束。此外,美联储也重申要继续加息,认为要遏制高通胀,需要将货币政策变为让经济放缓的限制性水平,并且保持这一水平,直到通胀明显加快回落。

点评:此次议息会议纪要“鸽中带鹰”。随着美国经济活动明显放缓,加息对美国经济活动的影响受到美联储政策制定者越来越多的关注,但目前来看经济降速程度尚未成为美国加息的有力约束,而仅是其考量因素之一。短期看来,经济没有步入实质衰退、就业数据仍旧强劲,美联储政策转向的可能性也不大。根据CME美联储观察最新数据显示,9月加息50BP的概率为53%,加息75BP的概率为47%。

5、8月17日,财政部公布我国7月财政数据,全国一般公共预算收入当月同比-4.1%,上月-10.6%,财政支出当月同比9.9%,上月6.1%。全国税收收入当月同比-8.3%,上月-21.2%。政府性基金收入当月同比-31.4%,上月-35.8%,政府性基金当月支出20.5%,上月28.2%。1-7月维度,财政收入扣除留抵退税因素后增长3.2%,财政支出同比6.4%,政府性基金收入同比-28.9%,政府性基金支出同比29.8%,前值31.5%。

点评:7月财政收入当月降幅继续收窄,支出端增速小幅上升,收支缺口仍偏大。从收支进度来看,收入端仍为新低,支出端保持韧性。分税种看,主要税种同比增速回升,增值税、关税降幅收窄,企业所得税当月同比增速由负转正,体现部分地区复工复产加快,主要拖累来自地产和出口,反映房地产交易市场情绪趋弱与出口退税支持力度边际回升。从支出端看,整体支出增速全面上升,民生类支出更为强势,基建类拉动有所回落。随着6月专项债发行高峰期的结束,新增专项债在7月仍能形成一定支撑,但后续增速有待观察政策落地情况。

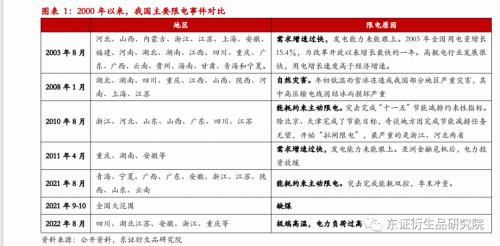

6、8月18日,受持续高温与干旱天气影响,水利发电受阻,四川扩大工业企业停产“让电于民”实施范围。据估计,从上个月21日开始,40°C以上高温天气影响12个省市。由于高温持续,降水量同期最少,江河来水偏枯,四川省内多个主力水库蓄水几乎消落至死水位,水库库容出现“汛期反枯”的罕见现象,以水电为主的川渝电网在发电端受高温干旱天气的冲击较大,四川扩大工业企业停产“让电于民”实施范围。

点评:高温和旱情将对居民生产和生活均会产生不同程度的影响。一方面,南方水稻生产形势严峻,高温造成局部地区蔬菜、水果减产,物价或有所抬升;另一方面,四川扩大工业企业停产“让电于民”实施范围,或致使川渝地区企业生产受限。但根据历史经验,政策目标导致的主动限电对工业生产影响较大,而由于天气等客观原因导致的工业限电对生产的持续性影响相对较小。

7、8月19日,李克强总理主持召开国务院常务会议,部署推动降低企业融资成本和个人消费信贷成本等措施。提出加大困难群众基本生活保障力度的举措,兜牢民生底线;确定支持养老托育服务业纾困的措施,帮扶渡过难关恢复发展;决定延续实施新能源汽车免征车购税等政策,促进大宗消费。

点评:本次国常会重点强调降低企业融资成本,有利于流动性从宽货币向宽信用传导,支撑企业中长贷需求企稳,降低个人信贷成本等措施则进一步释放了促消费、稳增长的政策信号。新能源汽车免征购置税政策延续实施,有利于继续释放汽车消费潜力。

8、8月19日,住房和城乡建设部、财政部、人民银行等多部门出台措施推进“保交楼、稳民生”工作,通过政策性银行专项借款方式支持已售逾期难交付住宅项目建设交付。

点评:前期个别房企出现财务危机、预售监管存在缺陷,叠加疫情反复冲击,部分预售商品住宅项目出现不能按期交付甚至烂尾的风险。此次国家多部门出手联合“保交楼”有利于稳步释放市场风险,维护房地产领域健康发展,解除稳增长的后顾之忧。

A股行情复盘:A股震荡回落,其他服务和中游制造占优

指数与风格:A股震荡回落,其他服务、中游制造表现居前

本周A股调整,指数多数收跌。创业板指和中证1000涨幅居前,周度涨跌幅分别为1.61%和0.08%;科创50和上证50表现较弱,周度涨跌幅分别为-3.29%和-1.65%。

个股新高视角来看,A股股价创60日新高个股比例环比回落。本周股价创60日新高以及250日新高的个股比例分别为23.57%和6.07%,环比分别变动-2.44%和1.23%。

风格绝对表现来看,其他服务和中游制造、小盘、中市盈率和亏损股占优。资金风格方面,陆股通指数、基金重仓指数和茅指数涨跌幅分别为-0.24%、-0.67%和-2.61%;行业风格方面,其他服务(2.49%)和中游制造(1.73%)表现占优;个股特征方面,小盘(-0.08%)、中市盈率(-0.19%)和亏损股(1.88%)表现占优。

风格相对表现来看,超小市值、小市值、创业板相对市场表现较强,科创相对较弱。本周超小市值/万得全A、中证1000/沪深300、科创50/沪深300、创业板指/沪深300表现分别为0.11%、0.15%、-2.28%和1.41%。

行业表现:多数下跌,电力设备、农林牧渔和公用事业涨幅居前

申万一级行业多数下跌,电力设备、农林牧渔和公用事业涨幅居前。本周30个申万一级行业中12个行业上涨,涨幅靠前的行业为电力设备、农林牧渔和公用事业,分别上涨4.18%、4.17%和4.03%,跌幅较大的行业为美容护理、计算机和医药生物,分别下跌4.36%、3.62%和3.31%。

电力设备、机械设备和电子60日新高个股比例较高。电力设备、机械设备和电子创60日新高个股比例较高,分别为44.67%、43.83%和41.01%;电力设备、机械设备和家用电器创250日新高个股比例较高,分别为14.33%、11.28%和10.98%。

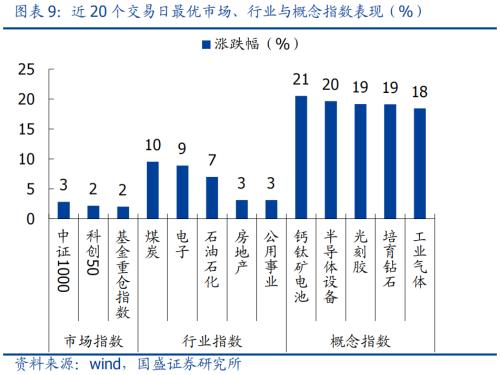

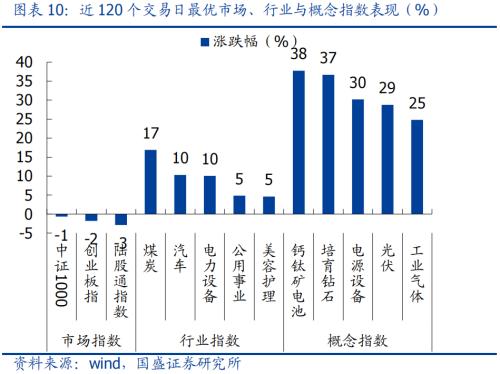

领涨指数:近20日中证1000占优,煤炭、电子、石油石化领涨

过去20个交易日中表现较好的市场指数为中证1000、科创50和基金重仓指数,行业为煤炭、电子、石油石化、房地产和公用事业,概念为钙钛矿电池、半导体设备、光刻胶、培育钻石和工业气体。过去120个交易日中表现较好的市场指数为中证1000、创业板指和陆股通指数,行业为煤炭、汽车、电力设备、公用事业和美容护理,概念为钙钛矿电池、培育钻石、电源设备、光伏和工业气体。

估值跟踪:A股估值回落,行业估值分化程度小幅扩张

PE估值来看,深证成指和创业板指处于历史高位,中证500和科创50处于历史低位。当前深证成指和创业板指的PE估值分别为27.49和52.64,历史分位分别为63.44%和48.25%;中证500和科创50的PE估值分别为20.54和42.24,历史分位分别为8.99%和9.08%。资金风格来看,茅指数、陆股通指数和基金重仓指数的PE估值分别为27.43、14.41和12.81,分别处于82.93%、44.26%和38.94%分位。

本周A股估值震荡回落,指数估值多数下行。创业板指和中证1000的PE估值历史分位上行较多,本周分别变动1.62和0.47个百分点;上证50和沪深300的PE估值历史分位上行较少,本周分别变动-5.21和-2.41个百分点。资金风格来看,基金重仓指数、茅指数和陆股通指数的PE估值历史分位本周分别变动0.09、-1.17和-1.64个百分点。

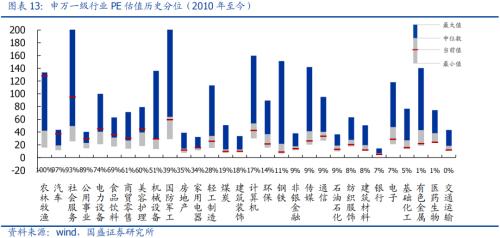

申万一级行业估值多数下行。当前PE估值历史分位前五行业分别是农林牧渔(100%)、汽车(97%)、社会服务(93%)、公用事业(89%)、电力设备(74%),后五的行业分别是交通运输(0%)、医药生物(1%)、有色金属(1%)、基础化工(5%)、电子(7%)。回升前五行业是电力设备、公用事业、房地产、建筑装饰和煤炭,分别回升9.87、4.4、2.7、2.22和1.92个百分点;回落前五行业是美容护理、食品饮料、计算机、商贸零售和有色金属,分别回落7.07、4.92、4.89、1.3和1.14个百分点。

行业估值分化程度小幅扩张。我们基于行业PE估值历史分位定义估值分化系数,度量行业之间估值历史分位差异幅度,本周行业估值分化系数为32.43%,环比变动0.30%。

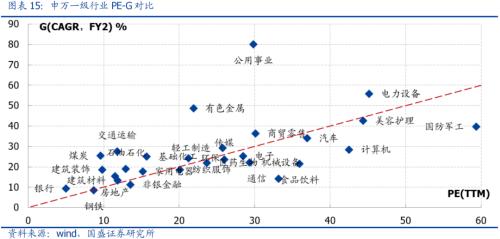

盈利-估值视角:PE-G框架下钢铁较为匹配,PB-ROE下则为家用电器

综合各行业盈利与估值水平进行考察,PE-G视角下钢铁、美容护理和医药生物匹配程度较高,通信、食品饮料和国防军工相对高估,公用事业、煤炭和交通运输相对低估;PB-ROE视角下家用电器、基础化工和建筑装饰匹配程度较高,房地产、商贸零售和公用事业相对高估,银行、通信和煤炭相对低估。

海外行情回顾:全球股市多数下跌

全球股市多数下跌,A股表现中等

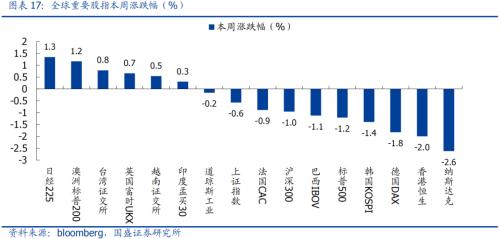

本周全球重要股指多数下跌,日经225、澳洲标普200和台湾证交所表现相对占优,分别为1.34%、1.17%和0.78%。纳斯达克、香港恒生和德国DAX 表现相对靠后,分别为-2.62%、-2%和-1.82%。

横向来看,全球重要指数中上证指数估值排名9/16。当前纳斯达克、日经225和印度孟买30估值靠前,分别为39.74、29.19和22.99;巴西IBOV、香港恒生和韩国KOSPI估值靠后,分别为6.38、7.46和10.52。

美股市场:小幅调整、纳指领跌,必需消费、公用事业和能源表现较强

美股市场指数全面下跌,必需消费、公用事业和能源表现较好,价值、大盘风格相对占优。本周道琼斯工业、标普500、纳斯达克和罗素2000指数涨跌幅分别为 -0.16%、 -1.21%、-2.62%和-2.94%。行业多数下跌,必需消费、公用事业和能源涨幅居前,分别上涨1.94%、1.23%和0.99%。风格相对表现来看,纳斯达克/道琼斯工业、罗素2000/标普500均有所下行,表明价值与大盘风格相对占优。

本周美股指数估值整体下行,行业估值整体下行。市场指数来看,当前罗素2000、道琼斯工业、纳斯达克和标普500PE估值分别为60.09、18.56、39.74和20.65,历史分位分别为77.27%、73.51%、73.06%和71.63%,本周分别变动-0.96、-0.66、-2.62和-3.74个百分点。行业估值来看,当前PE估值分位数靠前行业的分别是公用事业(99.97%)、必需消费(95.85%)和可选消费(86.32%);本周估值分位数回升前三的行业是必需消费、能源和公用事业,分别回升5.85、0.16和0.13个百分点。

港股市场:指数全面下跌,公用事业、电讯业和地产建筑业表现较强

港股市场指数全面下跌,公用事业、电讯业与地产建筑业表现较好。本周恒生指数、恒生中国企业和恒生科技指数涨跌幅分别为-2%、-2.01%和-3.63%。行业多数下跌,公用事业、电讯业和地产建筑业涨幅居前,分别上涨2.14%、0.58%和0.28%。

本周港股指数估值全面上行,行业估值多数上行。市场指数来看,当前恒生科技、恒生中国企业和恒生指数PE估值分别为53.65、8.22和9.11,历史分位分别为95.82%、34.73%和16.38%,本周分别变动31.41、1.69和0.52个百分点。行业估值来看,当前PE估值分位数靠前的分别是公用事业(95.17%)、非必需性消费(89.72%)和资讯科技业(78.52%);本周估值分位数回升前三的行业是资讯科技业、公用事业和地产建筑业,分别回升21.96、13和5.34个百分点。

大类资产表现:人民币贬值,国内风险偏好回落

商品价格多数下跌,人民币贬值

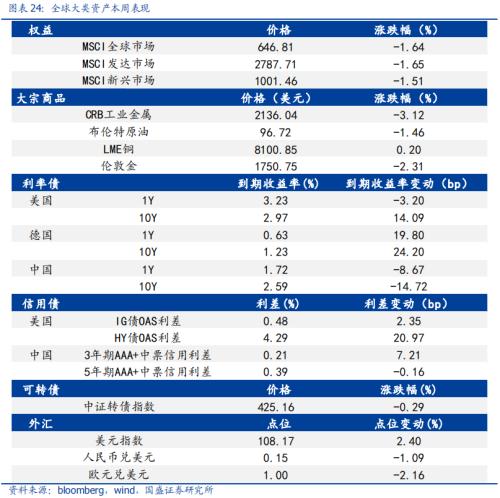

本周全球市场下跌1.64%,新兴市场(-1.51%)优于发达市场(-1.65%)。商品价格多数下跌,LME铜、布伦特原油、伦敦金和CRB工业金属涨跌幅分别为0.2%、-1.46%、-2.31%和-3.12%。利率债方面,美债利率长端回升、短端回落,中债长短端利率均回落;信用债方面,美国IG债、HY债OAS利差扩张,中国3年期AAA+中票信用利差扩张、5年期收窄;可转债方面,中证转债指数下跌0.29%。汇率方面,美元指数上涨2.40%,人民币和欧元分别贬值1.09%和2.16%。波动率方面,VIX指数回升。

国内风险偏好回落

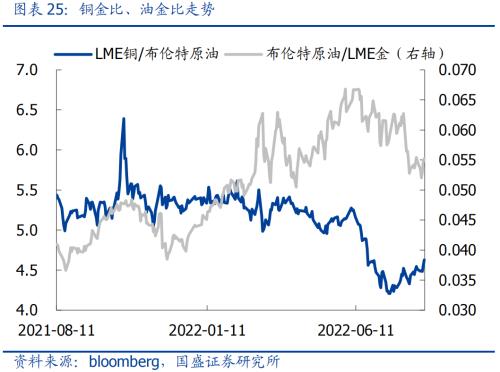

商品相对表现来看,铜金比上行,油金比上行,伦敦金/CRB工业金属下行。债市相对表现来看,中美利差扩张、德美利差收窄。股债相对价值来看,万得全A口径下的修正风险溢价有所回升,标普500风险溢价有所回落。

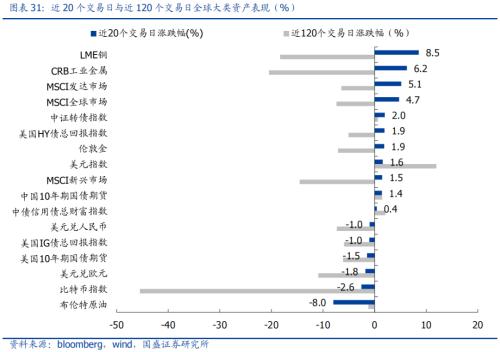

领涨资产:LME铜、CRB工业金属和MSCI发达市场20日表现占优

过去20个交易日中表现较好的大类资产为LME铜、CRB工业金属和MSCI发达市场,分别上涨8.54%、6.24%和5.15%。过去120个交易日中表现较好的大类资产为美元指数、中债信用债总财富指数和中国10年期国债期货,分别上涨11.96%、2.09%和1.45%。

/风险提示/

1、海外波动加剧;2、宏观经济和政策超预期变化;3、监管政策超预期扰动。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐