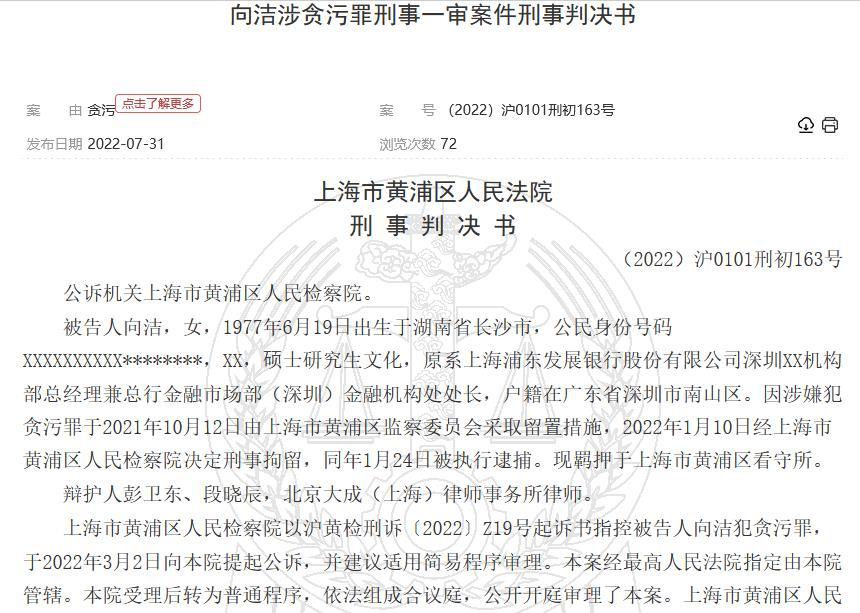

股指:度过情绪冲击后,市场有望再度回升

来源:紫金天风期货研究所 2022-08-09 10:22:33

观点小结

核心观点:偏多总体来看,美国加息预期仍在反复,全球资本市场以震荡为主。本轮台海军演规格相当高,但对资本流动的冲击相当小,国内金融市场流动性非常充足,重大事件反而引发了对半导体为代表的信息技术行业的追捧。A股主要指数估值较低,风险溢价比接近底部区间,事件冲击起到了场外资金加速建仓的作用,随着军演结束A股指数有望再度走强,做多沪深300与中证500。

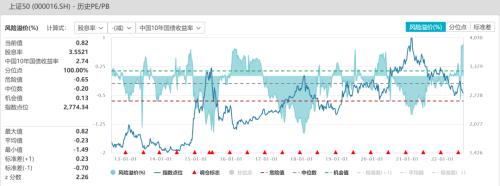

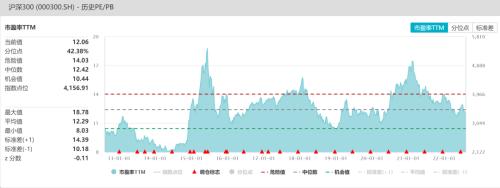

估值:偏多沪深300风险溢价率偏低,上证50股息率显著超过10年期国债,股债的性价比得到大幅提升。中证500估值偏低,中证1000的市盈率偏低而市净率偏高,可能面临即将来临的中报大幅修正。

短期资金:偏空上周资金面转为流出,台海危机对短期资金形成了冲击,有避险盘卖出。

期货持仓:偏多IF净空单大幅减少到低位,IC转为净多单。

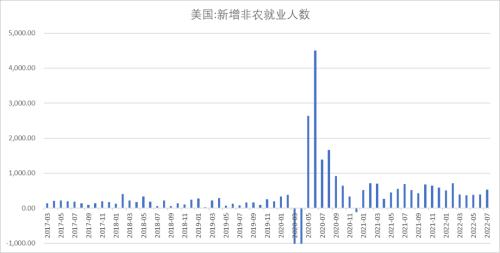

经济数据:偏空美国新增非农数据强劲,引发9月加息75个基点的担心。7月出口数据维持高位。

宏观政策:偏空美联储布拉德预计今年还有150个基点加息,核心关注通胀指标。中国台湾军演冲击市场。

大类资产:中性美债美股震荡为主,人民币稳定,没有资本大幅流出避险。中国货币市场异常宽松,短期利率达到2020年3月的低点。

行业板块结构:偏多信息技术成交占比迅速放大,在资金充足的情况下,主题性机会较多。短期关注信息技术、医疗保健、航空等行业。

一、经济数据

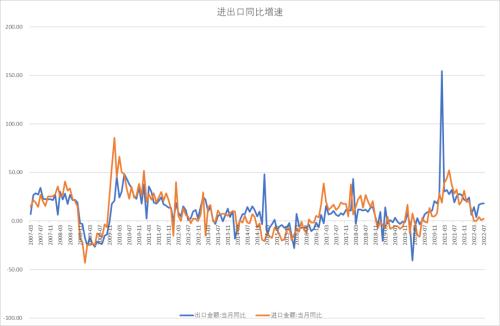

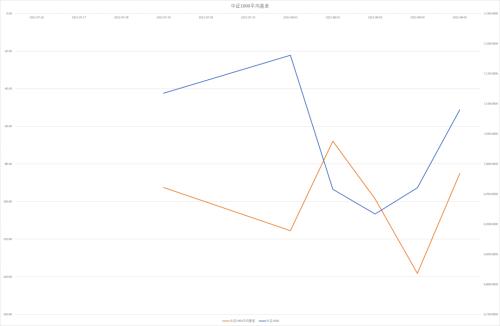

7月份以美元计出口同比增速增长18%;进口增长2.3%。出口维持高位,进口增长缓慢,PMI在手订单仍然景气,但新出口订单收缩。

美国7月新增非农就业52.8万,远高于预期,也高于上月,失业率3.5%。非农就业的强劲支持了美联储加息的政策,9月份加息75个基点的预期升温。

二、政策导向

圣路易斯联储主席布拉德称,美联储将继续加息,直到看到通胀下降的有利证据。预计今年还会加息150个基点。有分析质疑美就业数据。但核心问题是美联储关心的重点其实只是通胀数据,通胀数据重要性要显著高于就业数据。

美众议院议长防台,引发中国抗议并围住台湾进行军演。市场出现大幅震荡,波动率上升。

三、大类资产

美十年期国债利率回落到2.83%左右,美元指数冲高回落,实际利率到2019年高点阶段性高点附近显著回落。美国十年期国债与两年期国债利差倒挂加深,通胀预期高位维持,原油价格继续回落。中美十年期国债利差回升到零值左右震荡,股指压力有所减少。

美股反弹接近前期压力区,反弹力度减缓,表现震荡。

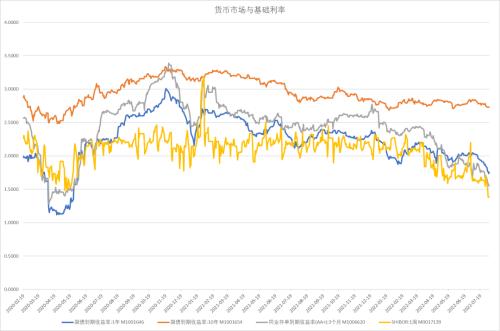

中国货币市场异常宽松,货币市场利率SHIBOR继续下行到1.38%,创下2020年疫情的新低,同业存单、一年期利率继续下行,十年期国债利率在2.74%左右。

人民币汇率指数震荡,人民币兑美元企稳回升,人民币经受住了台海军演的冲击,没有显著贬值。

上周中证商品指数大幅下跌后企稳反弹,十年期国债价格继续上升到近两年高位,沪深300指数跌势企稳。台海军演冲击不大。

四、A股市场

A股市场开始企稳。沪深300下跌0.32%,上证50下跌0.64%,中证500下跌0.37%,中证1000下跌0.39%,创业板上涨0.49%。台海军演对市场情绪造成冲击,市场出现避险情绪,部分资金抛售。但是本次台海危机并未引发外资大规模撤离,北上资金表现稳定,人民币兑美元汇率也保持稳定。本轮军演演变成军事冲突可能性不大。由于核心指数沪深300、上证50的估值已经处于较低位置,台海军演打出了一些恐慌盘,市场企稳回升的概率较高。

估值方面,沪深300风险溢价率偏低,上证50股息率显著超过10年期国债,股债的性价比得到大幅提升。中证500PE显著回升,分位点20%,PB分位数15%,处于偏低位置。中证1000PE分位点20%,PB分位数64%,市盈率偏低而市净率偏高,市盈率可能面临即将来临的中报大幅修正。

上周资金面转为流出,两融余额出现下降,有杠杆资金平仓,偏股型基金在中证1000火爆发行后回归常态,北上资金小幅流出,IPO上市增加,产业股东减持减少。整体看,台海危机对短期资金形成了冲击,有避险盘卖出。

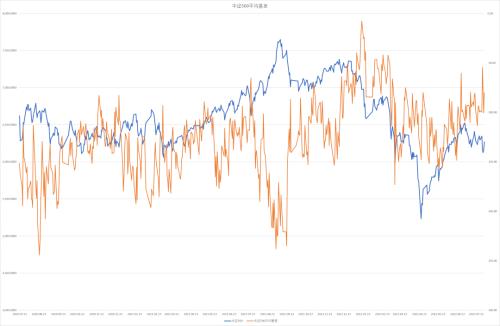

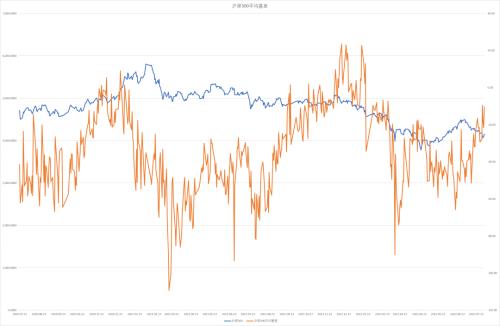

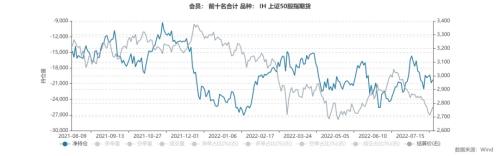

股指期货方面,IF前十会员净空持仓继续大幅减少,IC前十会员维持净多单,IM净空单小幅增加。IH平均基差转为升水,IM平均基差贴水年化7-8%左右,IC平均基差年化贴水5-6%左右。

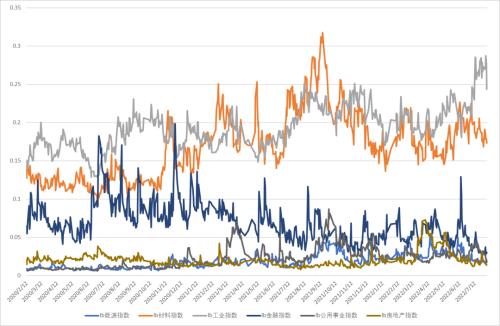

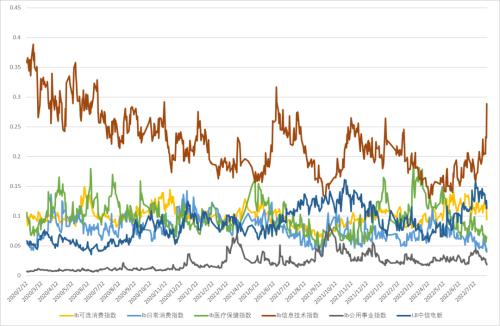

上周行业表现上半导体、技术硬件与设备、软件服务领涨,消费者服务、房地产、能源领跌。行业风格出现较大转变,受台海军演影响,信息技术行业开始见底回升。海南疫情继续压制消费者服务,房地产持续低迷,能源行业一改上半年牛市,开始持续落后市场。行业成交占比中信息技术一枝独秀,成交占比大幅上升,电力新能源行业也出现成交占比回落。

陆股通流入的一级行业:医疗保健、日常消费、公用事业。陆股通平稳的一级行业:可选消费、金融、能源。陆股通持续流出的一级行业:信息技术、工业、房地产、材料。信息技术板块陆股通的流入支持,国内情绪化买入为主。

总体来看,美国加息预期仍在反复,全球资本市场以震荡为主。本轮台海军演规格相当高,但对资本流动的冲击相当小,国内金融市场流动性非常充足,重大事件反而引发了对半导体为代表的信息技术行业的追捧。A股主要指数估值较低,风险溢价比接近底部区间,事件冲击起到了场外资金加速建仓的作用,随着军演结束A股指数有望再度走强,做多沪深300与中证500。

美国新增非农就业人数

进出口增速

估值与行业数据监测

周度市场综合数据监测

上周资金面转为流出,两融余额出现下降,有杠杆资金平仓,偏股型基金在中证1000火爆发行后回归常态,北上资金小幅流出,IPO上市增加,产业股东减持减少。整体看,台海危机对短期资金形成了冲击,有避险盘卖出。

股指期货方面,IF前十会员净空持仓继续大幅减少,IC前十会员维持净多单,IM净空单小幅增加。IH平均基差转为升水,IM平均基差贴水年化7-8%左右,IC平均基差年化贴水5-6%左右。

周度流动资金合计

沪深300风险溢价率

十年期国债利率2.73%,风险溢价率偏低,股指估值优势明显。

上证50风险溢价率

上证50股息率显著超过10年期国债,股债的性价比得到大幅提升。

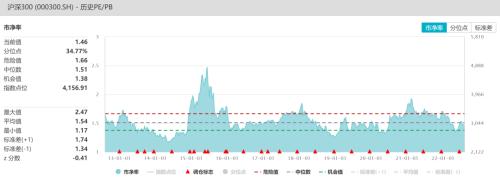

沪深300估值

沪深300PE分位点42%,PB分位点35%,偏低位置。

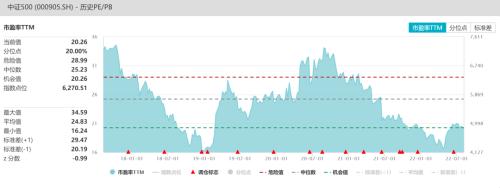

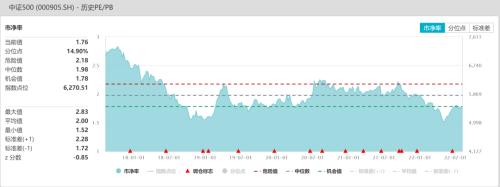

中证500估值

中证500PE显著回升,分位点20%,PB分位数15%,处于偏低位置。

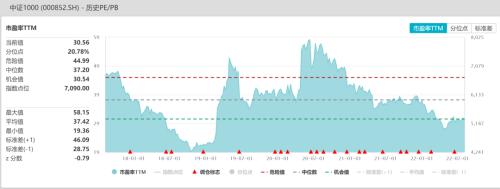

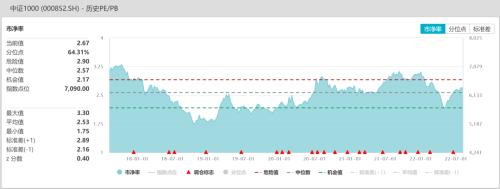

中证1000估值

中证1000PE分位点20%,PB分位数64%,市盈率偏低而市净率中性,市盈率可能面临中报的大幅修正。

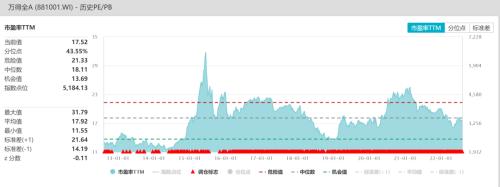

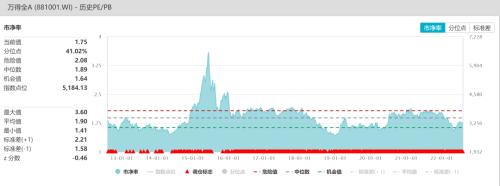

万得全A估值

万得全A估值PE分位数43%,PB分位数41%,处于中性偏低的水平。

全球资产定价中枢的美国十年期国债

美十年期国债利率回落到2.83%左右,美元指数冲高回落,实际利率到2019年高点阶段性高点附近显著回落。

美国债期限利差与通胀预期

美国十年期国债与两年期国债利差倒挂加深,通胀预期高位维持,原油价格继续回落。

中美利差与股指

中美十年期国债利差回升到零值左右震荡,股指压力有所减少。

货币债券市场利率

货币市场利率SHIBOR继续下行到1.38%,创下2020年疫情的新低,同业存单、一年期利率继续下行,十年期国债利率在2.74%左右。

货币市场非常宽松。

人民币汇率

人民币汇率指数震荡,人民币兑美元企稳回升,人民币经受住了台海危机的冲击,没有显著贬值。

股债商轮动

上周中证商品指数大幅下跌后企稳反弹,十年期国债价格继续上升到近两年高位,沪深300指数跌势企稳。

台海危机冲击不大。

中证500、沪深300、上证50比价

中证500与沪深300的比值处于震荡区间上沿,上证50与沪深300比值偏弱。

沪深300波动率

沪深300波动率低位回升。

换手率

万得全A震荡,换手率经历了台海危机的冲击突然放大,随后又迅速缩小,有恐慌盘杀出避险。

修正主动买盘

上周主动性买盘显著增加,有抄底资金入场。

两融余额与交易占比

两融余额下降86亿,融资盘下降。

ETF份额

股票型ETF小幅下降9亿。

新成立偏股基金规模

新成立偏股基金发行规模上周增加98亿,中证1000ETF基金发行大增后新基金发行回到常态水平。

北上资金变化

上周北上资金出现流出12亿,外资流动呈现持平状态。

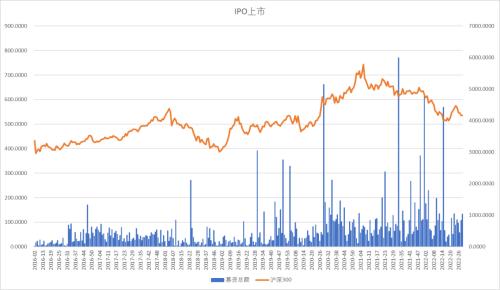

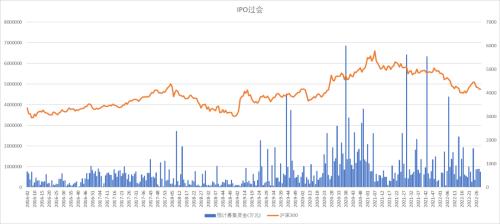

IPO上市规模

IPO上市金额132亿,过会发行74亿,一级市场融资维持中性水平。

重要股东增减持规模

上周产业资本减持额50亿,减持额显著下降。

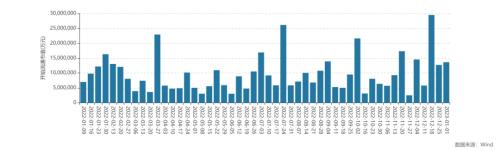

周度限售股解禁规模

2022年8月解禁水平较低。

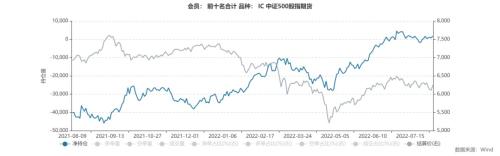

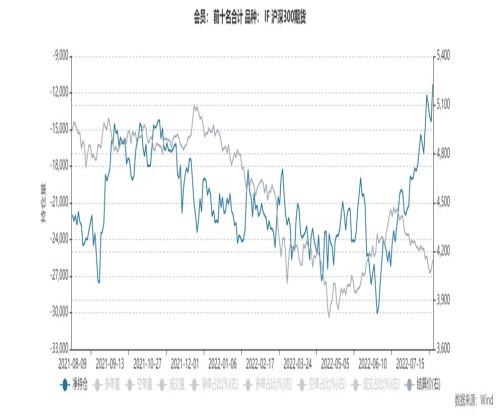

股指期货净空单变化

IC前十会员转为净多单,平均基差贴水较低,年化5%-6%。

股指期货基差与净空单变化

IF前十名会员净空单继续大幅减少,处于较低位置,平均基差接近平水。

股指期货净空单变化

IH前十会员净空单维持中性水平,平均基差转为升水。

中证1000平均基差

IM前十会员净空单继续显著扩大,平均基差中性,年化贴水7-8%左右。

行业变化

上周行业表现上半导体、技术硬件与设备、软件服务领涨,消费者服务、房地产、能源领跌。行业风格出现较大转变,受台海军演影响,信息技术行业开始见底回升。海南疫情继续压制消费者服务,房地产持续低迷,能源行业一改上半年牛市,开始持续落后市场。

传统行业成交占比

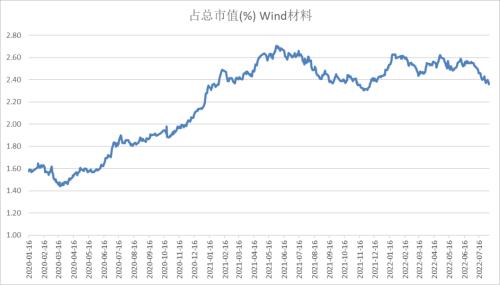

上周传统行业成交占比都出现下降。工业板块开始高位回落,材料、金融地产、能源等都出现低迷。

新经济行业成交占比

新经济行业成交占比中信息技术一枝独秀,成交占比大幅上升,电力新能源行业也出现成交占比回落。

陆股通流入的一级行业:医疗保健、日常消费、公用事业

陆股通平稳的一级行业:可选消费、金融、能源

陆股通持续流出的一级行业:信息技术、工业、房地产、材料

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐