宏观策略周报:国内地产纾困政策逐步落地,经济预期有所回升

来源:东海期货研究 2022-08-08 11:23:31

投资要点:

国内方面:目前国内疫情新增确诊人数整体回落,短期疫情对经济和市场的影响有所减弱。经济方面, 7月制造业PMI和非制造业PMI整体有所回落,经济增速有所放缓,但仍处于扩张区间。不过近期国内经济预期有所改善。一是7月底政治局会议延续了稳经济、稳民生、强基建、稳地产的总基调,料对内需经济有所提振;二是房地产托底及救助相关政策也将逐步进入落地窗口期,如中国华融(AMC)已官宣纾困阳光城(行情000671,诊股)母公司、郑州房地产100亿纾困基金设立运作方案出台。此外,中美政治和军事博弈对市场的影响逐步减弱或告一段落。短期股市在国内经济预期改善、海外股市短期企稳反弹以及地缘风险影响减弱的情况下,A股短期受到一定的支撑;内需型商品短期受稳经济增长预期和房地产纾困政策支撑。

海外方面:上周俄乌冲突持续,对欧洲经济和能源市场持续造成较大影响。经济方面,8月初美国三季度GDP预期有所下修;但美国7月服务业PMI好于预期,市场恐慌情绪有所缓和,此外8月5日美国7月非农就业人口大增52.80万,创今年2月以来新高,增幅远超预期的25万,市场预期9月加息75BP的概率上升至50%以上,短期警惕市场炒作9月加息75BP风险。通胀方面,欧元区7月CPI初值同比升8.9%,超出市场预期,并再创历史新高;关注美国8月10日发布的7月CPI数据,如继续新高,则继续强化美国9月鹰派加息预期。短期由于美国经济和就业数据超预期向好,衰退担忧缓解,短期市场延续反弹趋势;后期持续关注美国经济和通胀其情况。

结论:短期上调 A 股三大股指期货(IH/IF/IC)为谨慎做多;商品指数维持为谨慎偏多观点,维下调国债为谨慎观望;排序上商品>;三大股指(IH/IF/IC)>;国债。整体来看,A股短期受国内稳增长政策落地、地缘风险影响减弱以及海外市场企稳影响,短期有所企稳;上调A股为谨慎做多。债市方面,短期受房地产市场纾困政策落地、以及地缘风险影响减弱,债市短期下调为谨慎观望。商品方面,虽能源供应偏紧,但随着全球经济增速快速放缓,需求预期减弱,原油震荡偏弱,中期继续关注伊核协议达成情况及俄乌局势;有色方面,短期受海外衰退担忧缓解、国内房企纾困政策落地以及欧洲减产预期支撑,有色延续反弹;黑色方面,稳增长预期以及保交楼政策落地影响,需求预期回升,黑色短期延续反弹;贵金属方面,短期美联储紧缩预期降温,美元大幅走弱,短期上调贵金属为中性或偏多。

操作建议

策略(强弱排序):

商品>三大股指(IH/IF/IC)>国债

商品策略(强弱排序):

黑色>有色>贵金属>能源

1

上周重要要闻及事件

1. 8月2日,芝加哥联储主席埃文斯表示,他希望9月加息50个基点,然后以25个基点的步伐继续加息,直到2023年第二季度初。旧金山联储主席戴利表示,美联储对抗通胀之路“远未结束”,官员们坚定致力于维持物价稳定。克利夫兰联储主席梅斯特称,美联储还需要见到几个月的证据来证明通胀已经见顶,才会结束加息周期。美联储一众官员的鹰派言论,促使交易员减少了对明年降息的押注,美国国债收益率全线上升。

2. 8月3日,美联储官员再发鹰派言论,接连扑灭明年降息预期。卡什卡利表示,美联储明年降息的可能性非常小,更可能的情况是提高利率,然后维持不变。戴利称,在9月加息50个基点是合理的,但如果通胀一直飙升,那么加息75个基点或许更合适,市场对美联储明年降息的预期超前了。布拉德认为,美联储应当在年内让政策利率达到3.75%至4%,这意味着年底前美联储还将累计加息150个基点。

3. 8月4日,今年FOMC票委、克利夫兰联储主席梅斯特给出降息线索:认为9月份可能加息75个基点也不是没有道理,但很有可能是50个基点,将以数据为指导。我认为利率应该略高于4%,然后,一旦通胀率回落至接近我们2%的目标,我们就会降息。

4. 上周美国初请失业金人数上升到26万人,接近去年11月以来的最高水平,表明劳动力市场继续放缓,推动四周均值升到8个月来的最高水平,续请失业金人数升至141.6万人,为4月份以来的最高水平。

5. 美国7月非农就业新增52.8万人,创2月以来最大增幅,远高于经济学家预期的25万人。同时,美国失业率小幅降至3.5%,创2020年2月以来新低。平均时薪环比增长0.5%,同比增长5.2%。数据出炉后,市场预期美联储9月将加息75个基点的概率超过加息50个基点。

6. 美国7月ISM服务业指数从6月份的55.3意外升至56.7。凯投宏观经济学家Michael Pearce指出,周三公布的ISM服务业数据指向GDP增长,不符合衰退的说法。

7. 8月4日,英国央行加息50个基点至1.75%,创27年来最大加息幅度,达到2008年12月以来最高利率水平,预计英国将在2022年第四季度进入衰退,衰退将持续5个季度。

8. 法国7月制造业PMI终值录得49.5,创2020年5月以来新低;德国7月制造业PMI终值录得49.3,创2020年6月以来新低;欧元区7月制造业PMI终值录得49.8,创2020年6月以来新低。机构分析,欧元区工业新订单的下降速度已经达到了自2012年债务危机以来最大的水平,不包括疫情封锁的几个月,更糟糕的情况可能还会出现。

9. 七国集团声明称,七国将团结一致,密切协调,采取行动,减轻供应中断的影响。将考虑全面禁止所有能够在全球范围内运输俄罗斯海运石油和石油产品的服务,除非以与国际伙伴协商商定的价格购买或低于该价格。此外,七国还将考虑在采取限制性措施的同时建立缓解机制,以确保最脆弱和受影响最严重的国家能够进入包括俄罗斯在内的能源市场。

10. 欧佩克+同意9月增产10万桶/日,创最小增产幅度纪录;欧佩克+将于9月5日举行下次会议。分析人士表示,欧佩克+不想消耗有限的闲置产能,此外沙特在寻求与西方大国改善关系的同时还要维护与俄罗斯的关系,最终决定小幅增产。

11. 欧佩克的原油产量上月升至两年来的新高,增加27万桶/日,原因是欧佩克波斯湾成员国提供了额外的原油供应,弥补了其他地区的供应短缺。其中沙特占了其中约三分之二的增量。沙特7月份产量增加了18万桶/日,达到1078万桶/日,这是沙特作为石油出口国几十年来罕见的水平。

12. 陕西:要严格整改提升煤矿复工复产管理,对长期停工停产、整改无望、建成无望的煤矿必须盯死看牢。

13. 8月2日,美国众议院议长佩洛西窜访台湾省,中国外交部副部长谢锋奉命紧急召见美国驻华大使伯恩斯,代表中国政府就美国国会众议长佩洛西窜访中国台湾地区向美方提出严正交涉和强烈抗议。中国在8月4-7日举行军演以反击佩洛西窜访台湾和震慑台独分子。

14. 8月3日,商务部:决定暂停天然砂对台湾地区出口;海关总署:暂停台湾地区柑橘类水果和冰鲜白带鱼、冻竹荚鱼输入大陆;中共中央台办:凡是以身试法的“台独”顽固分子,我们将采取刑事惩处措施,依法严惩不贷,依法终身追责;国台办宣布对“台独”顽固分子关联机构予以惩戒。

15. 8月1日公布的7月财新中国制造业采购经理人指数PMI录得50.4,低于6月1.3个百分点。8月3日,随着防疫措施总体放松,复工复产持续推进,7月服务业景气度继续上升,显示服务业恢复速度加快。7月财新中国服务业PMI录得55.5,较6月上升1.0个百分点,连续第二个月位于扩张区间,并且创2021年5月以来新高。

16. 人民银行召开2022年下半年工作会议:保持货币信贷平稳适度增长会议要求,要进一步履行好金融委办公室职责,坚持稳中求进工作总基调,保持流动性合理充裕,加大对企业的信贷支持,保持金融市场总体稳定,巩固经济回升向好趋势,抓好政策措施落实,着力稳就业、稳物价,发挥有效投资的关键作用,保持经济运行在合理区间。

17. 外交部宣布针对佩洛西窜台反制措施:取消安排中美两军战区领导通话、取消中美国防部工作会晤、取消中美海上军事安全磋商机制会议、暂停中美非法移民遣返合作、暂停中美刑事司法协助合作、暂停中美打击跨国犯罪合作、暂停中美禁毒合作、暂停中美气候变化商谈。

18. AMC终于出手救房企。中国华融与阳光集团签署《纾困重组框架协议》,落实国家关于稳定房地产市场,保交楼、稳民生的有关要求。阳光集团实控的上市房企阳光城去年第三季度爆发流动性危机,如今保交楼、烂尾楼盘活、问题资产并购重组等一系列问题的解决终于有了希望。

19. 郑州房地产纾困基金设立运作方案出台,由中心城市基金下设立纾困专项基金,规模暂定100亿元,采用母子基金方式运作,相关开发区、区县(市)根据纾困项目,吸引不同类型社会资本共同出资设立子基金。

2

本周重要事件提醒及经济数据提醒

1. 8月8日(周一):产业数据发布(SMM公布“中国主流消费地电解铝库存”及“SMM七地锌锭社会库存”、油厂周度开机率、豆粕油脂周度库存数据)、中国7月外汇储备(亿美元)

2. 8月9(周二):

3. 8月10日(周三):产业数据发布(找钢网公布黑色系库存及产量、甲醇港口库存数据)、中国7月金融数据、中国7月CPI、PPI同比数据、德国7月CPI同比数据、美国7月CPI数据、美国7月核心CPI数据

4. 8月11日(周四):产业数据发布(我的钢铁周度产量及库存、矿石港口库存及疏港量、原油EIA库存产量数据、美棉出口周报、SMM公布“中国主流消费地电解铝库存”、隆众更新玻璃及纯碱周度产量库存等数据)、美国7月PPI数据、美国7月核心PPI数据、美国8月06日当周初次申请失业金人数数据

5. 8月12日(周五):英国第二季度GDP(初值)同比、欧盟6月工业生产指数同比、美国8月密歇根大学消费者现状指数数据、美国8月密歇根大学消费者预期指数数据

全球资产价格走势

国内宏观高频数据:上游

CRB商品指数

资料来源:WIND,东海期货研究所整理

国内南华商品指数

资料来源:WIND,东海期货研究所整理

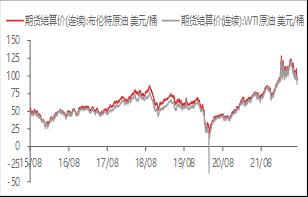

国际原油价格

资料来源:WIND,东海期货研究所整理

美国商业原油和API原油库存变化

资料来源:WIND,东海期货研究所整理

国内动力煤市场价格

资料来源:WIND,东海期货研究所整理

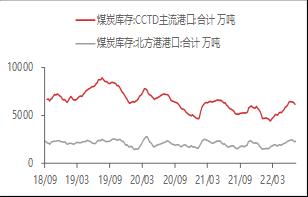

国内煤炭港口库存

资料来源:WIND,东海期货研究所整理

国内主焦煤市场价

资料来源:WIND,东海期货研究所整理

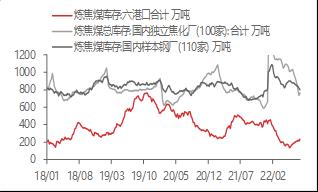

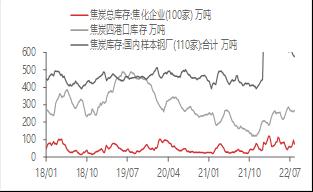

国内焦化厂、钢厂和港口炼焦煤库存

资料来源:WIND,东海期货研究所整理

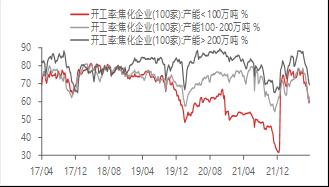

国内焦化企业开工率

资料来源:WIND,东海期货研究所整理

国内焦化厂、钢厂和港口焦炭库存

资料来源:WIND,东海期货研究所整理

国内外铁矿石价格

资料来源:WIND,东海期货研究所整理

全国主要港口铁矿石库存

资料来源:WIND,东海期货研究所整理

BDI指数

资料来源:WIND,东海期货研究所整理

国内干散货运价指数

资料来源:WIND,东海期货研究所整理

国内宏观高频数据:中游

国内钢材价格指数

资料来源:WIND,东海期货研究所整理

钢材库存变化

资料来源:WIND,东海期货研究所整理

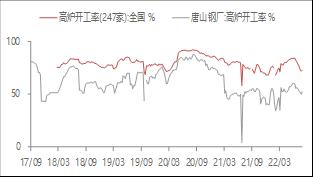

全国和唐山高炉开工率

资料来源:WIND,东海期货研究所整理

全国主要钢厂钢材产量

资料来源:WIND,东海期货研究所整理

LME铜铝锌现货价格

资料来源:WIND,东海期货研究所整理

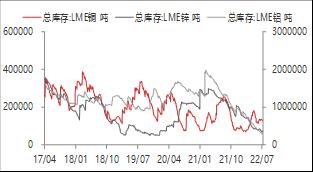

LME铜铝锌总库存变化

资料来源:WIND,东海期货研究所整理

全国水泥价格指数

资料来源:WIND,东海期货研究所整理

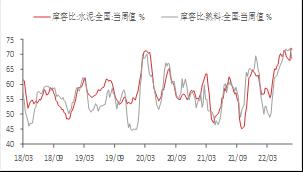

全国水泥和熟料库容比

资料来源:WIND,东海期货研究所整理

国内宏观高频数据:下游

商品房成交面积变化

资料来源:WIND,东海期货研究所整理

供应土地占地面积变化

资料来源:WIND,东海期货研究所整理

乘用车日均厂家批发和零售销量变化

资料来源:WIND,东海期货研究所整理

汽车轮胎全钢胎和半钢胎开工率

资料来源:WIND,东海期货研究所整理

国内农产品(行情000061,诊股)和菜篮子产品批发价格指数

资料来源:WIND,东海期货研究所整理

国内蔬菜、水果、鸡蛋和猪肉价格变化

资料来源:WIND,东海期货研究所整理

全球流动性参考指标

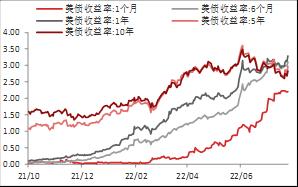

美国国债收益率

资料来源:WIND,东海期货研究所整理

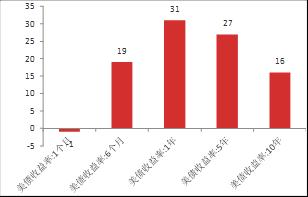

美国国债收益率周变化 单位:bp

资料来源:WIND,东海期货研究所整理

全球资产价格走势

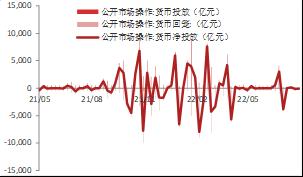

央行公开市场净投放

资料来源:WIND,东海期货研究所整理

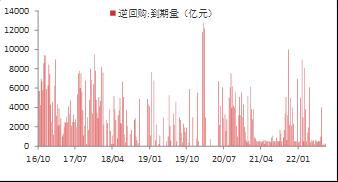

逆回购到期数量

资料来源:WIND,东海期货研究所整理

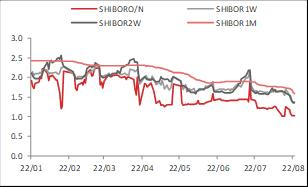

国内银行间同业拆借利率

资料来源:WIND,东海期货研究所整理

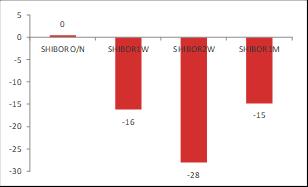

同业拆借利率周变化

资料来源:东海期货研究所整理

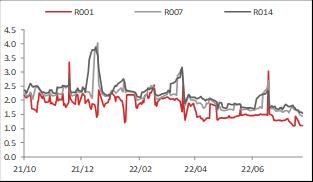

国内银行回购利率

资料来源:WIND, 东海期货研究所整理

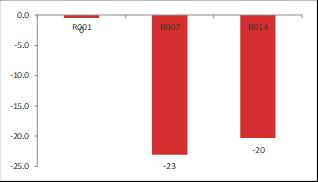

国内银行回购利率周变化 单位:bp

资料来源:东海期货研究所整理

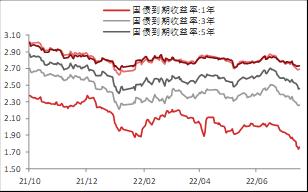

国内国债利率

资料来源:WIND,东海期货研究所整理

国内国债利率周变化 单位:bp

资料来源:东海期货研究所整理

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐