非农数据点评:非农就业再次远超预期,对美联储9月大幅加息形成支撑

来源:一德菁英汇 2022-08-07 11:22:18

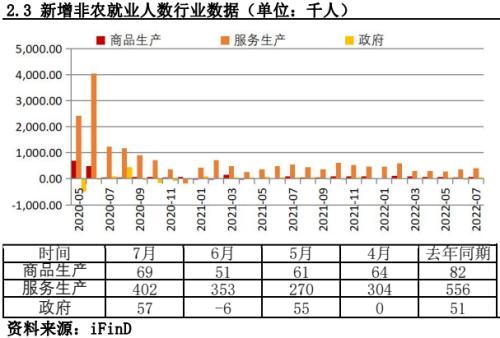

美国7月非农就业人数新增52.8万,大幅超过预期25万人,高于上个月水平。对5、6月非农新增就业人数均进行了上修,5月新增非农就业人数再次小幅上修至38.6万人;6月新增非农就业人数上修至39.8万人。7月失业率小幅回落,终结连续四个月持平,回到疫情前水平。7月美联储FOMC会议后,鲍威尔对下半年加息路径表示需根据经济数据确定,随后多位美联储高官支持9月加息50个基点,但并不排除加息75个基点的可能。7月非农数据再次远超预期,持续过热的劳动市场对美联储再次大幅加息形成支撑,加大市场对9月加息75个基点的押注。数据公布后,美元短线走高50点,黄金短线下挫15美元。非农就业数据显示,7月就业人口比例小幅攀升,但劳动参与率小幅回落,相比疫情前水平低1.3%,表现疲软的劳动参与率令劳动成本难以回落,对高通胀形成支撑,从而成为目前市场重点关注数据。从行业来看,商品生产、服务生产业和政府行业的新增就业人数均出现增长,其中政府行业新增人数最显著,新增5.7万人。

细项来看,除汽车零配件的耐用品制造业新增就业人数出现负增长,其他所有行业人数均攀升。其中,服务生产业中教育和保健服务新增12.2万人,医疗保健业、休闲和酒店业均新增9.6万人。平均周工时长连续5个月持平,制造业平均周工时长连续三个月持平。平均时薪继续增长,连续两个月位于32美元之上,环比增速攀升但同比增速放缓。失业数据方面同样表现强劲,从行业看,只有批发零售贸易业、制造业和其他行业的失业人数出现正增长,其他所有行业的失业人数均负增长。失业持续时间延续回落,连续三个月回落,接近疫情前水平。短期和长期失业人数均出现减少,更多长期失业的人回归劳动市场,说明疫情不再是就业市场疲软的主要原因,疫情对劳动市场的影响持续减弱。

总体来看,在美联储连续大幅加息抑制通胀目的下,就业市场并未如美联储预期般出现降温,而小幅回落的劳动参与率和持续攀升的高薪对通胀数据均是不利信号,加大对美联储9月再次大幅加息的押注。美联储观察工具显示,货币市场预测9月美联储加息75个基点概率从34%上升至68%。

一、数据概况

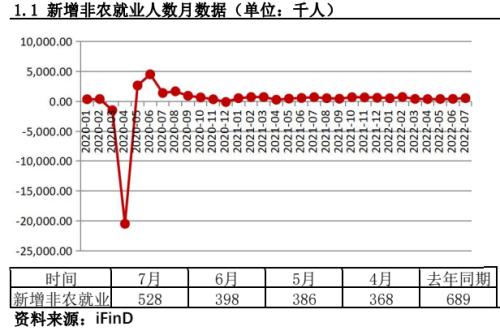

美国2022年七月非农新增就业人数52.8万人,高于预期的25万人,自今年3月以来最大增幅。

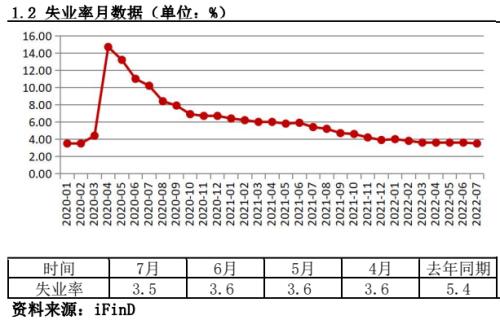

7月失业率3.5%,好于预期的3.5%,继连续4个月持平后小幅回落,是自2002年3月以来最低水平,回到疫情前水平。

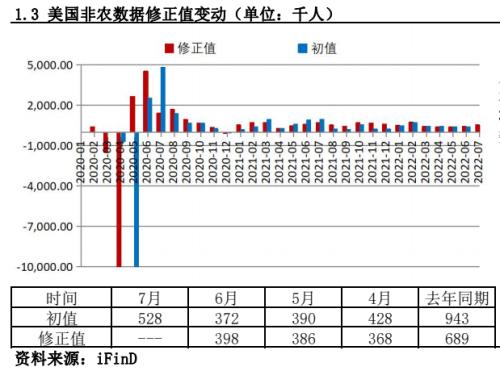

7月对5、6月非农新增就业人数进行了修正,将5月新增非农就业人数再次小幅上修至38.6万人;6月新增非农就业人数上修至39.8万人。

二、就业数据

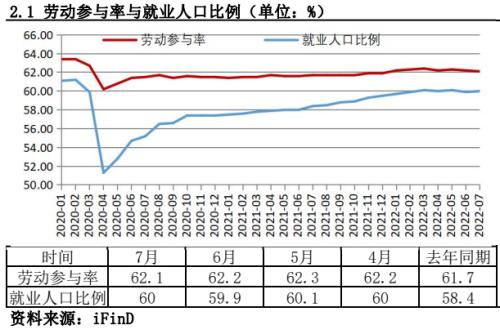

7月劳动参与率小幅回落0.1%但就业人口比例小幅攀升。相比于疫情前水平,劳动力仍然减少了623,000 人,劳动参与率仍有待提高,对高薪将形成支撑。

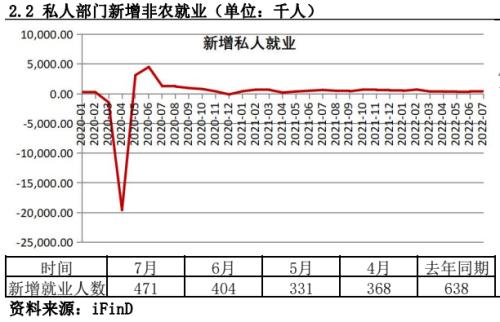

7月私人部门新增就业人数47.1万人,是自今年3月以来最高水平,与增速稳健。

7月商品生产、服务生产和政府部门的新增就业人数均显著增加,其中,政府部门边际贡献最大。细项来看,所有行业中只有汽车零配件耐用品制造岗位的新增就业人数出现负值,其他新增就业人数均上升。服务生产业中的教育和保健服务边际贡献最大,新增12.2万人,其次医疗和保健业、休闲和酒店业均维持强势增长,均新增9.6万人。

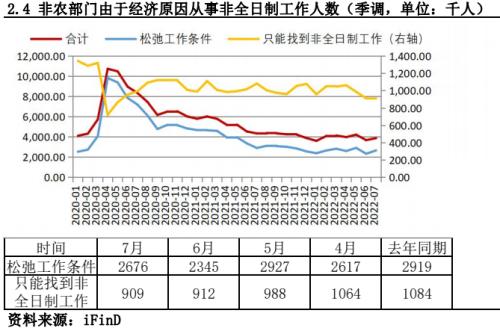

7月因经济原因从事非全日制工作的人增加,其中,以找到松弛工作条件的人增加为主,只能找到非全日制工作的人出现减少,但减少幅度较小。

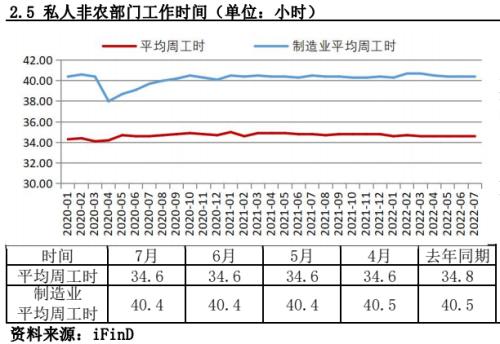

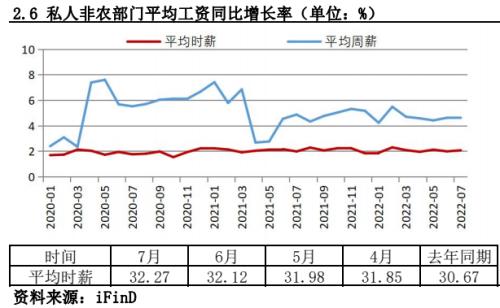

7月,私人非农部门平均周工时继续持平在34.6%水平,连续5个月持平;制造业平均周工时长连续三个月持平40.4%水平。平均工作时长连续持平,表明在随着劳动市场的恢复,就业缺口问题得以改善,工作时长也逐渐稳定。

7月美国私人部门平均时薪再创新高,连续两个月攀升至32美元之上,环比上月增长0.46%,高于上个月环比水平;同比增幅5.21%,低于上个月的5.24%。新增就业持续超预期,但劳动参与率仍有待提高,令平均时薪维持增速,对高通胀形成支撑。

三、失业数据

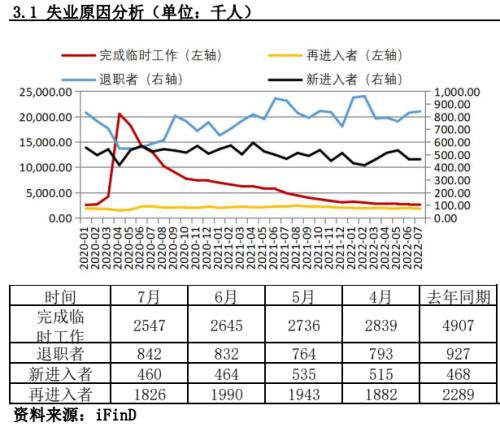

7月除了退职者的失业人数出现小幅增长,完成临时工作、新进入和再进入劳动市场的失业人数均出现回落,与上个月趋势一致,证明失业率的可信度和就业市场的稳步恢复。尽管失业率回到疫情前水平,但主动离开劳动市场的人持续增加是劳动参与率难以恢复的主要原因。

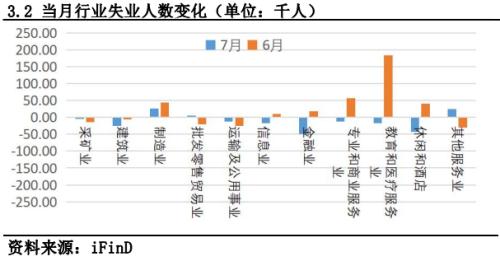

7月,只有批发零售贸易业、制造业和其他行业的失业人数出现正增长,其他所有行业的失业人数均负增长,整体来看,7月失业人数以减少为主,证明了失业率回落的真实性。其中,金融业和休闲酒店业的失业人数减少最多,分别减少专业4.9万人和4.4万人。

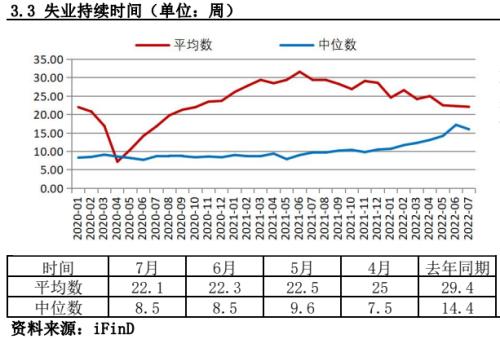

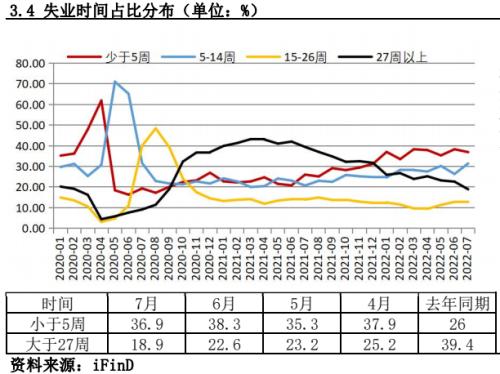

7月美国失业平均时长出现继续减少,连续三个月减少,进一步证明失业率的可信度。

7月,短期和长期失业人数均出现回落,长期失业的人也开始回归劳动市场,说明疫情对劳动市场的影响较小,侧面证明失业率回到疫情前水平的可信度。

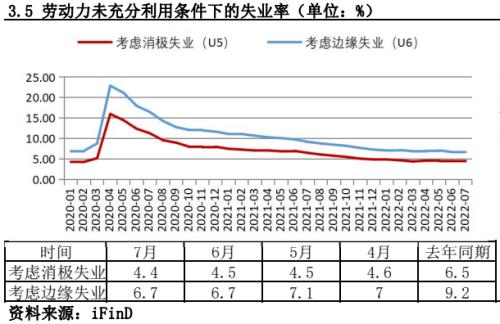

7月,考虑消极失业的人数小幅回落,考虑边缘失业的失业率与上个月持平,均回到疫情前水平,表明7月失业数据表现强劲。

四、就业变化扩散指数

1、3月就业扩散指数小幅回落,6、12月就业扩散指数继续攀升,表明短期劳动市场持续过热支撑美联储快速收紧,令劳动市场短期承压,但长期来看劳动市场仍有上升空间。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐