数说科创三周年 | 38家医疗器械企业数据解读 核酸检测带动体外诊断行业发展

来源:金融界 2022-07-20 10:22:20

2019年7月22日,科创板鸣锣开市,首批25家企业挂牌交易。时至今日,历经三年发展,科创板有效推动了金融资源向科技领域聚集,为符合国家战略、突破关键技术、市场认可的科技创新企业注入新动能,助推产业升级,已经成为我国科技创新企业上市的首选地。

值此科创板三周年之际,金融界汇总分析38家科创板医疗器械企业数据,观察行业变化,洞见行业发展。

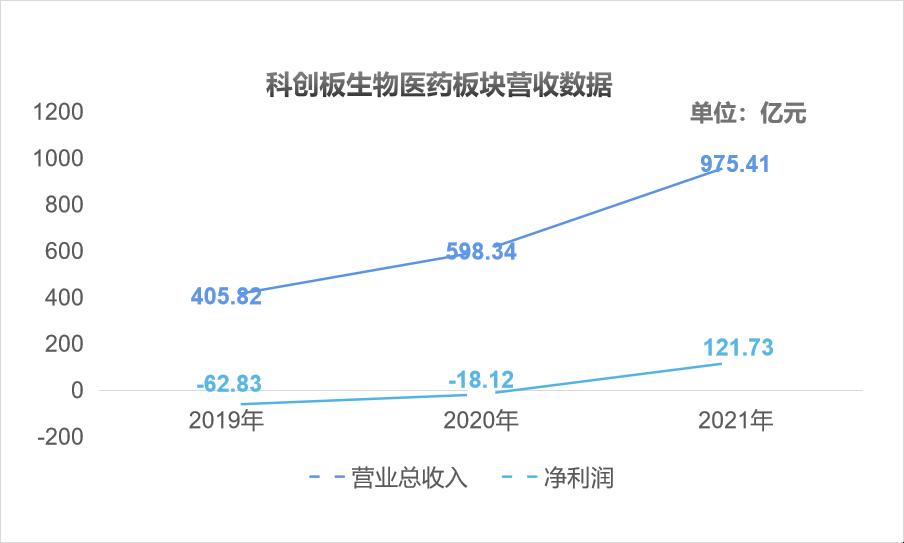

根据choice数据显示,统计中的84家科创板生物医药企业2021年整体营业总收入为975.41亿元,相比去年同期增长63.02%;净利润121.73亿元,在扭亏为盈的同时实现了大幅度增长。

从上述数据可以看出,科创板生物医药行业整体已经步入盈利周期,且营收业绩增幅较大,允许未盈利企业和特殊股权结构的企业上市,利用金融资本促进科学技术向产品、营收转化已取得阶段性成果。

医疗器械板块增长迅猛 研发占比有待提升

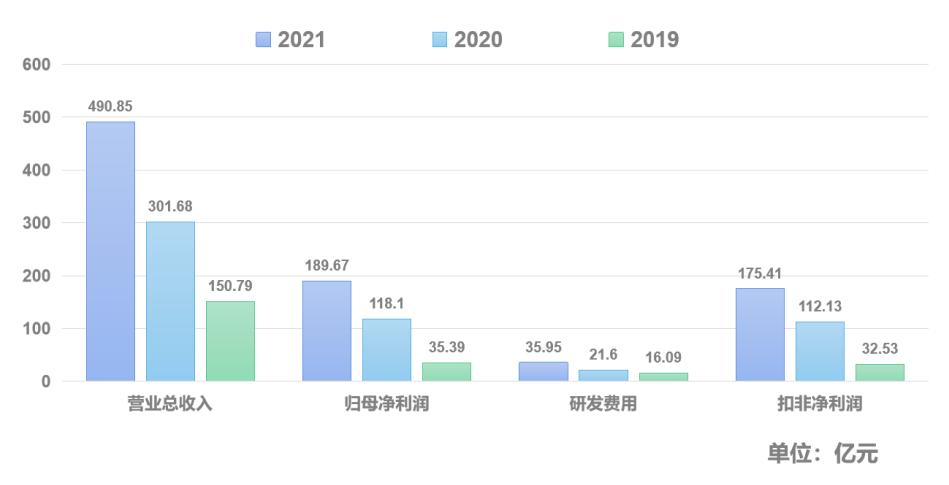

其中,38家医疗器械板块企业共实现营收490.85亿元,相比去年同期增长62.71%;归母净利润189.67亿元,相比去年同期增长60.6%;扣非净利润175.41亿元,相比去年同期增长56.43%;

研发费用共计35.95亿元,同比增长66.44%。研发费用占营业总收入的比例从2019年至2021年分别为10.67%、7.15%、7.32%,2021年该数据同比增长2.38%。可以发现研发费用的大幅增长更多是建立在往年基数较低的基础之上,占营业总收入的比例增长幅度较小。

地点集中于发达地区 上市热情有所回落

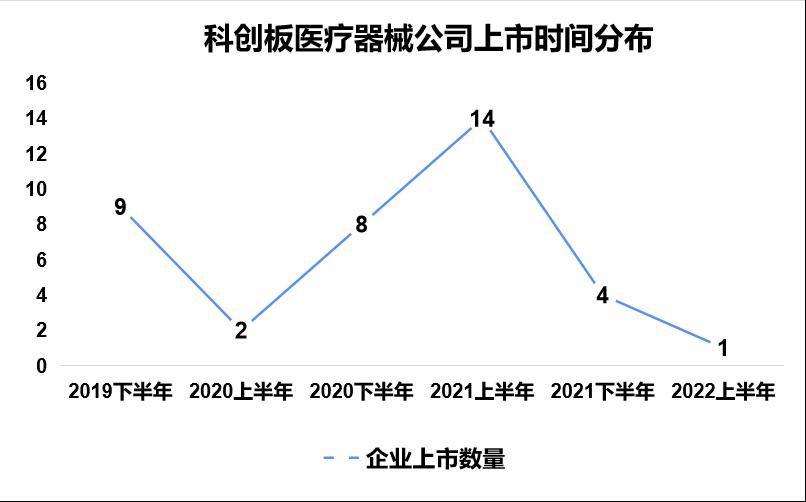

从上市时间看,统计中的38家企业在2020年下半年至2021年上半年上市相对密集,市场规模快速增长、资本越来越青睐医械企业、市场竞争激烈迫使相关公司募资、科创板加速行业资本化进程等是企业上市提速的主要原因。自2021年下半年,在国家医保控费、药品集中采购的政策背景下,近期医疗器械企业上市热情有所回落。

地缘角度来看,科创板医疗器械企业集中于北京、上海、江苏等沿海发达地区省份。北京处于首位,共有8家,上海与江苏以7家的数量并列第二,广州则以4家的数量居于第四位。

市值集中于百亿以下 业务受集采、疫情影响较大

截至7月15日,统计中的38家科创板上市医疗器械企业市值集中于100亿元以下,其中小于50亿的共有15家,占比39.47%;50-100亿元的共有12家,占比34.21%;

100-150亿元的共有3家,占比7.89%;150亿-200亿元的共5家,占比13.16%;大于200亿元的有3家,占比7.89%。市值大于150亿元的企业名单如下。

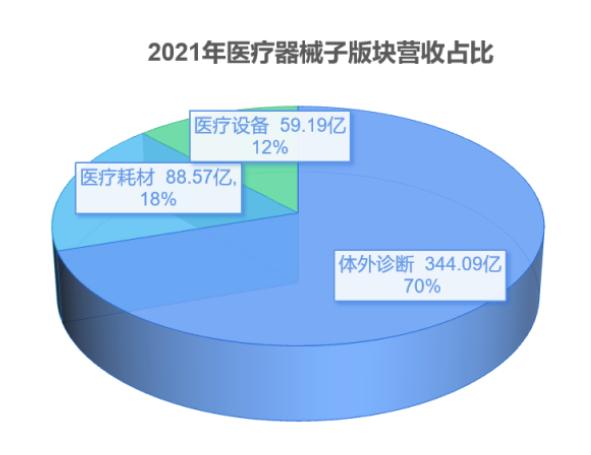

2021年国内新冠疫情导致常规试剂消耗显著增加,带动体外诊断板块实现高增长,在疫情持续反复的背景之下,常态化新冠检测可能会持续贡献稳定业绩,带动行业发展。

医疗器械下属各子版块营收情况如下,体外诊断板块营收344.09亿元,占医疗器械板块整体营收的70%;医疗耗材板块营收88.57亿元,占医疗器械板块整体营收的18%;医疗设备板块营收59.19亿元,占医疗器械板块整体营收的12%。

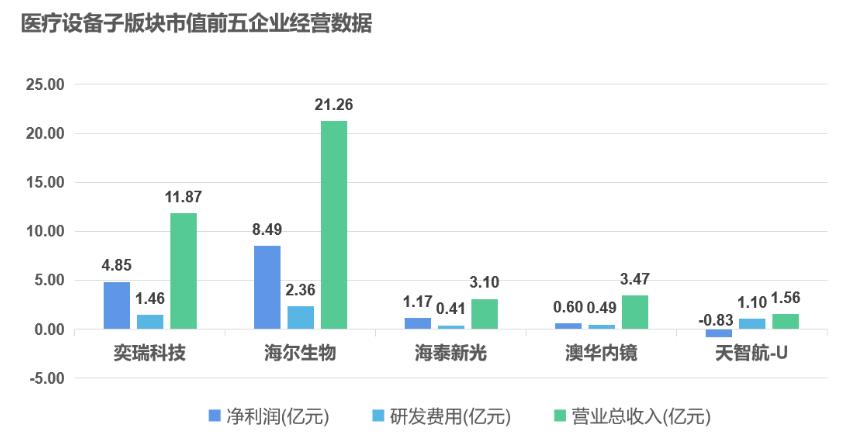

医疗设备子版块中,市值前五的企业分别为奕瑞科技(行情688301,诊股)、海尔生物(行情688139,诊股)、海泰新光(行情688677,诊股)、澳华内镜(行情688212,诊股)、天智航(行情688277,诊股)-U。

其中,海尔生物营业总收入21.26亿元、净利润8.49亿元均位居榜首。主要原因是常态化疫情防控下产品订单维持较高水平,据了解,海尔生物核酸采样工作站已落地上海、成都、北京、武汉、杭州、太原、西藏等31个省市,200多个城市,3000余家医院、疾控及社区服务中心等机构。

天智航-U研发费用达1.1亿元,占营业总收入的比重达70.51%名列第一。业务方面,天智航-U2021年净亏损0.83亿元,主要原因是疫情导致医院采购活动受阻,影响其核心产品的销售及回款。

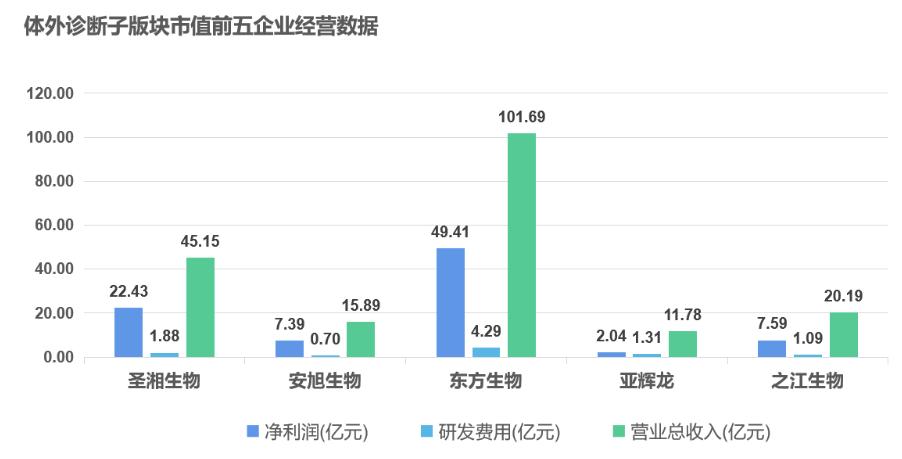

体外诊断子版块中,市值前五的企业分别为圣湘生物(行情688289,诊股)、安旭生物(行情688075,诊股)、东方生物(行情688298,诊股)、亚辉龙(行情688575,诊股)、之江生物(行情688317,诊股)。

其中东方生物以101.69亿元的营业总收入、49.41亿元的净利润位居第一。受疫情带动检测需求的影响,整个体外检测板块业绩都有所提振,东方生物能遥遥领先的原因在于把握住了多轮高景气市场机遇,包括对2020年对新冠检测的早期响应、2021年以来配合西门子在欧洲市场销售新冠自检产品的成功、2021年末成为最早获批美国新冠自检产品EUA的三家国内厂商之一。

亚辉龙2021年实现营业收入11.78亿元,同比增长17.91%;实现归属于上市公司股东的净利润2.05亿元,同比减少2.75%。主要原因是海外疫情严重影响其海外业务营收及毛利率,拖累全年整体经营情况。

医疗耗材子版块中,市值前五的企业分别为爱博医疗(行情688050,诊股)、威高骨科(行情688161,诊股)、佰仁医疗(行情688198,诊股)、南微医学(行情688029,诊股)、惠泰医疗(行情688617,诊股)。

威高骨科全年实现销售收入21.54亿元,同比增长18.08%;归属母公司股东的净利润6.9亿元,同比增长23.62%,位居榜首。主要原因是三大核心业务稳定增长,年脊柱类产品实现销售收入10.20亿元,同比增长24.87%;创伤类产品实现销售收入6.09亿元,同比增长13.31%;关节类产品实现销售收入4.69亿元,同比增长15.26%。脊柱类、创伤类、关节类产品分居市场份额位居国内厂商第一、第二和第三。

总结

随着国内新冠新增病例不断下降,核酸检测相关业务或会有所承压。同时医疗终端需求将有所回升,相关产品销售端或将回暖。集采方面,带量采购将常态化、制度化并提速扩面,降价幅度整体呈现缓和的趋势,竞价规则也趋向于灵活,并且向临床需求倾斜,将利好创新研发能力较强的企业,未来国产替代、产品出海仍然是行业发展的重点。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐