宽信用持续加码债市走弱,本周国债期货连跌四日

来源:Wind资讯 2022-06-03 09:24:41

//债市综述//

6月2日,稳增长政策陆续落地,现券期货延续弱势。国债期货小幅收跌,银行间主要利率债收益率普遍上行,中短券上行幅度略大;银行间市场周四资金面继续宽松无虞,主要回购利率继上日大幅下行后暂趋稳;地产债多数上涨,“20碧地02”涨超10%。交易员称,稳增长政策陆续落地,提振风险偏好,股市进一步反弹,而债市因而受到压制,后续关注经济数据及特别国债的消息。

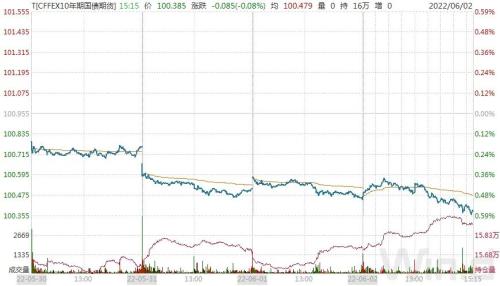

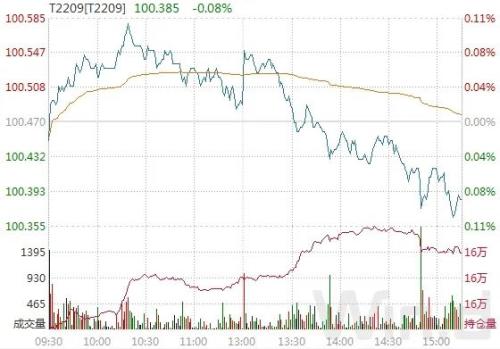

周四,国债期货小幅收跌,10年期主力合约跌0.08%,5年期主力合约跌0.05%,2年期主力合约跌0.05%。本周国债期货三大主力合约均连跌四日,10年期主力合约跌0.56%,5年期主力合约跌0.42%,2年期主力合约跌0.18%,均创4月22日以来最大周跌幅。

(图片来源:Wind金融终端)

A股方面,沪深三大股指全天震荡走升,科创50步入技术性牛市;宁德时代(行情300750,诊股)连涨五日,重回万亿市值阵营,创业板指趁势而起;上证指数收盘涨0.42%,创业板指涨1.21%,深证成指涨0.67%,本周分别涨2.08%、涨5.85%、3.88%。

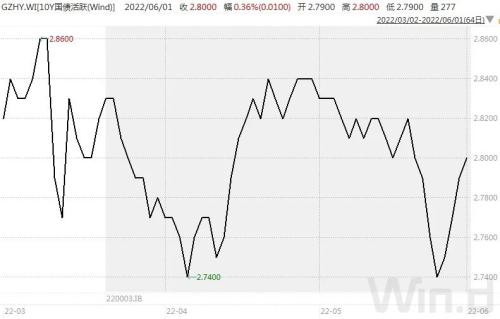

银行间主要利率债收益率普遍上行,中短券上行幅度略大。10年期国开活跃券220210收益率上行1bp报2.99%,10年期国债活跃券220003收益率上行0.52bp报2.8050%;5年期国开活跃券220203收益率上行0.75bp,3年期国开活跃券210207收益率上行3.61bp。

全周来看,银行间现券收益率累计上行,10年期国开活跃券220210收益率上行5.5bp,10年期国债活跃券220003收益率上行5.75bp。

华林证券(行情002945,诊股)分析称,周四盘面各期限收益率均有所上行,资金边际收紧隔夜加权上行导致短端上行较多,随着6月社融回升、资金边际收紧叠加地方债供给放量,利率长端或面临上行风险。

(图片来源:Wind金融终端)

信用债方面,地产债多数上涨,“20碧地02”涨超10%,“20融信01”涨近6%,“19龙控01”涨超4%,“19龙控04”、“18龙控05”、“20中骏03”、“20融信03”涨超2%;“19金科03”跌超5%,“20世茂G1”和“19世茂01”跌超4%。

此外,“21静海城投PPN002”涨超7%,“16湘潭高新PPN002”、“16百福专项债”、“21漳交Y1”涨超6%,“18江西15”涨近5%,“21万盛经开MTN001”涨超4%,“21光控K2”涨超3%;“20淄金02”、“PR安岳01”、“20济宁01”跌超4%。

(图片来源:Wind金融终端)

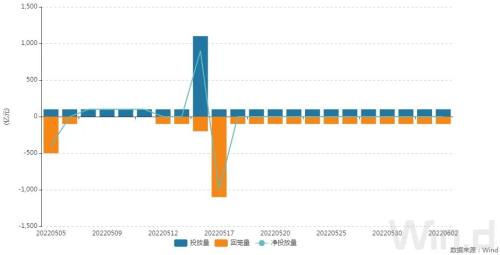

央行6月2日开展100亿元7天期逆回购操作,当日完全对冲到期量,本周央行公开市场完全对冲到期量。Wind数据显示,下周央行公开市场将有500亿元逆回购到期,其中周一至周四分别到期200亿元、100亿元、100亿元、100亿元,周五无逆回购到期。

银行间市场周四资金面继续宽松无虞,主要回购利率继上日大幅下行后暂趋稳,隔夜仍维持在1.40%水平,七天利率在1.60%附近。交易员称,月初扰动因素有限,资金价格相对低位,虽然进入6月资金面忧虑增多,但在当前经济基本面下料流动性整体宽松局面难改。

(图片来源:Wind金融终端)

天风固收称,对于未来经济复苏节奏,仍需要进一步关注专项债发行和财政增量政策落实情况,以及城投融资进度。在此背景下,货币政策大概率继续维持宽松,6月内资金面虽有波动但仍能维持充裕水平,长端利率虽有调整,预计还是横向震荡为主。

中信固收称,近期国务院发布的扎实稳住经济的一揽子政策措施对财政政策明确提出7点部署,退税和基建投资是今年财政发力的重点。退税节奏的加快和疫情冲击对短期财政收支形成压力,但目前来看财政收支的平衡尚未打破,全年财政仍具备腾挪空间。考虑到专项债集中发行,金融机构加大支持力度和盘活存量的措施,基建投资的高点可能会出现在二季度末到三季度。

//债市要闻//

1、央行:靠前发力,适当加力,继续加大稳健货币政策实施力度

据澎湃新闻,央行副行长潘功胜表示,持续引导金融机构增强信贷总量增长的稳定性,通过建立政银企对接机制,加大对水利、交通、能源等基础设施建设和重大项目等重点领域的信贷支持;深化贷款市场报价利率(LPR)改革,发挥LPR的指导性作用,带动企业贷款利率稳中有降。督促指导金融市场基础设施全面梳理收费项目,对民营企业债券融资交易费用能免尽免;下一步,人民银行、外汇局将靠前发力,适当加力,继续加大稳健货币政策实施力度,营造良好的货币金融环境。

2、财政部:确保今年新增专项债券6月底前基本发行完毕

据央视新闻,财政部表示,加快地方政府专项债券发行使用并扩大支持范围,确保今年新增专项债券6月底前基本发行完毕,力争8月底前基本使用完毕,将新基建、新能源项目纳入专项债券重点支持范围,更好发挥稳增长、稳投资的积极作用。

3、前5个月专项债发行突破2万亿,6月发债将超万亿

据第一财经,为对冲经济下行压力,地方政府专项债券发行将再提速。今年前5个月新增专项债发行规模累计约20339亿元,比去年同期增加约1.5万亿元,发行进度明显快于去年,今年专项债发行进度约59%。少机构预计6月份新增专项债发行规模超过1万亿元,创近年来单月发债规模新高。

4、新思路多箭齐发,民营房企融资开启“破冰”之旅

据中国证券报,2018年多起民企债券违约以来,民企发债难度明显加大。近期,碧桂园、龙湖拓展以及美的置业三家民营房企在信用保护工具的保驾护航下成功发行公司债券,让业内看到了民营房企融资困境破局的曙光。调研得知,引入信用保护工具是民营房企融资困境反转的关键。对于企业而言,最为关键的是要苦练内功,在市场探底时期积聚实力。

5、前五月发行规模亮眼,银行“补血”青睐可转债

据中国证券报,今年以来,上市银行可转债发行热度颇高。其中,重庆银行(行情601963,诊股)、成都银行(行情601838,诊股)可转债均已发行成功,厦门银行(行情601187,诊股)、齐鲁银行(行情601665,诊股)、常熟银行(行情601128,诊股)、瑞丰银行(行情601528,诊股)则披露了可转债预案或发行申请反馈的相关公告。业内人士表示,在宽信用、银行加大不良风险资产处置力度的背景下,未来部分银行将持续青睐可转债这一“补血”方式。

6、上交所强化债券审核程序规范

上交所发布《上海证券交易所债券发行上市审核规则适用指引第5号-审核程序》,统一公、私募债券和资产支持证券的审核程序,优化各环节以及审核会议机制安排,建立简明、清晰、透明,易于企业理解参与,利于规范执行的信用类债券审核程序。

7、上交所修订特定品种债券指引,推进“双碳”工作,助力疫情攻坚

上交所发布《上海证券交易所公司债券发行上市审核规则适用指引第2号-特定品种公司债券(2022年修订)》,旨在深化对疫情防控、低碳转型领域融资支持,进一步发挥特定品种公司债券服务国家战略及实体经济的功能;同时,整合部分单行规则,推动建立简明、清晰、友好的规则架构。

8、阳光城(行情000671,诊股):未能足额按期偿付三笔公司债券的本金和相应利息

阳光城公告称,“20阳城02”、“20阳城03”及“21阳城02”的本金和相应利息应在5月25日立即到期应付。因受宏观经济环境、行业环境、融资环境叠加影响,公司流动性出现阶段性紧张,未能足额按期偿付上述债券的本金和相应利息。

9、华夏幸福(行情600340,诊股):累计未能如期偿还债务金额合计536.51亿元

华夏幸福公告称,截至目前公司及下属子公司新增未能如期偿还银行贷款、信托贷款等形式的债务金额56.34亿元,公司累计未能如期偿还债务金额合计536.51亿元。

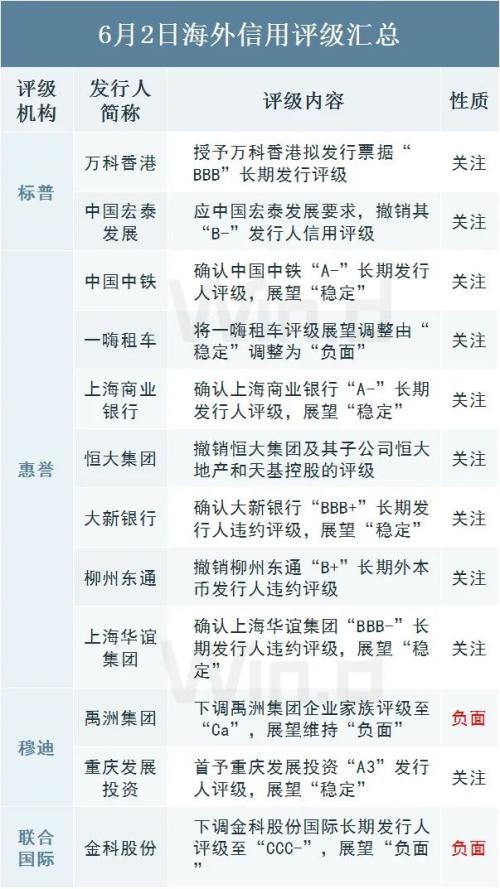

10、穆迪:下调禹洲集团企业家族评级至“Ca”,展望维持“负面”

穆迪公告称,将禹洲集团控股有限公司的企业家族评级由“Caa2”下调至“Ca”,高级无抵押评级由“Caa3”下调至“C”,评级展望维持“负面”。

11、联合国际:下调金科股份(行情000656,诊股)国际长期发行人评级至“CCC-”,展望“负面”

联合国际公告称,将金科地产集团股份有限公司的国际长期发行人评级从“B+”下调至“CCC-”,评级展望“负面”;同时将由金科发行的高级无抵押美元票据的国际长期发行债务评级从“B+”下调至“CCC-”。

12、法院裁定对中信国安集团有限公司等七家公司实质合并重整

中信国安集团有限公司管理人公告称,北京一中院裁定对中信国安集团有限公司、中信国安有限公司等七家公司实质合并重整,并指定中信国安集团有限公司管理人担任国安集团等七家公司实质合并重整管理人。

//资金市场//

公开市场操作:

央行公告称,为维护银行体系流动性合理充裕,6月2日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.10%。Wind数据显示,当日100亿元逆回购到期,因此当日完全对冲到期量,本周央行公开市场完全对冲到期量。

Wind数据显示,下周央行公开市场将有500亿元逆回购到期,其中周一至周四分别到期200亿元、100亿元、100亿元、100亿元,周五无逆回购到期。

(图片来源:Wind金融终端)

资金面(CP):

银行间市场周四资金面继续宽松无虞,主要回购利率继上日大幅下行后暂趋稳,隔夜仍维持在1.40%水平,七天利率在1.60%附近。交易员称,月初扰动因素有限,资金价格相对低位,虽然进入6月资金面忧虑增多,但在当前经济基本面下料流动性整体宽松局面难改。

?(图片来源:Wind金融终端)

//利率债市场//

利率债成交走势(TBCN):

(图片来源:Wind金融终端)

最活跃利率债成交统计(BBQ):

(图片来源:Wind金融终端)

10年国债连续活跃行情(GZHY):

(图片来源:Wind金融终端)

10年国开连续活跃行情(GKHY):

(图片来源:Wind金融终端)

T2209日内走势(TF):

(图片来源:Wind金融终端)

//信用债市场//

信用债成交基准统计(CBCN):

(图片来源:Wind金融终端)

信用债成交活跃统计(BBQ):

(图片来源:Wind金融终端)

信用债成交偏离监控(BBQ):

(图片来源:Wind金融终端)

//同业存单//

同业存单发行(NCD):

(图片来源:Wind金融终端)

同业存单成交(NCD):

(图片来源:Wind金融终端)

同业存单成交偏离监控:

(图片来源:Wind金融终端)

//债券发行//

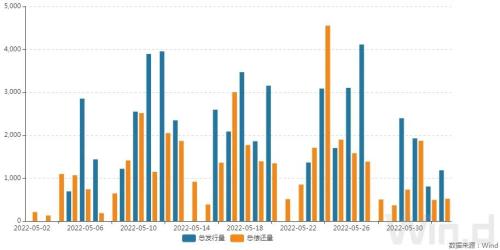

6月2日,债券市场共发行129只债券,总发行量1183.98亿元,109只债券到期,8只债券提前兑付,无只债券回售,无债券赎回,总偿还量520.71亿元,当日净融资额为663.27亿元。

(图片来源:Wind金融终端)

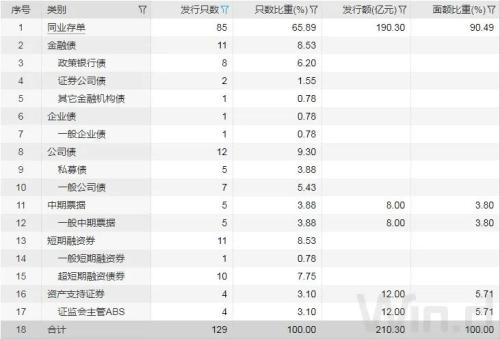

从发债类型看,6月2日,债券市场共发行同业存单85只,金融债11只,企业债1只,公司债12只,中期票据5只,短期融资券11只,资产支持证券4只。

(图片来源:Wind金融终端)

建行-万得银行间债券发行指数(CCBM):

(图片来源:Wind金融终端)

//招标情况//

1、国开行三期金融债中标结果出炉。据交易员透露,国开行1年、3年、10年期金融债中标收益率分别为1.8448%、2.5933%、2.9387%,全场倍数分别为2.27、6.34、2.32,边际倍数分别为4.71、2.11、1.19。

2、进出口行五期固息债中标收益率均低于中债估值。据交易员透露,进出口行1年、2年、3年、5年、10年期固息增发债中标收益率分别为1.7907%、2.3314%、2.472%、2.7521%、3.079%,全场倍数分别为4.62、2.73、3.48、2.85、1.94,边际倍数分别为5.53、83、71、1.25、1.57。

//银行间债券市场交易结算日报//

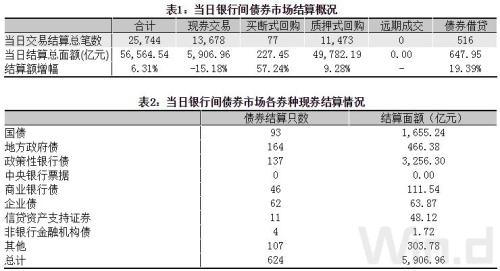

6月2日(周四),全国银行间债券市场结算总量为56,564.54亿元,较上日上涨6.31%,交易结算总笔数为25,744笔。其中,质押式回购49,782.19亿元,买断式回购227.45亿元,现券交易5,906.96亿元,债券借贷647.95亿元。银行间债券市场回购利率涨跌互现,其中,7天回购利率下降18.4bp至1.477%。

(图片来源:Wind金融终端)

//海外信用评级汇总//

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐