洋河,“老三”快保不住了

来源:深蓝财经 2022-05-28 16:22:23

在中国白酒行业,觊觎老三地位的企业有不少。老大老二已经领先太多,一时间难以企及,老三的位置则成为众多竞争者企图“伺机拿下”的。

洋河股份(行情002304,诊股)已在老三的位置上坐了很多年。不过,泸州老窖(行情000568,诊股)、山西汾酒(行情600809,诊股),还有未上市老牌名酒剑南春等虎视眈眈,纷纷发起冲击。

面对冲击,洋河这几年却一直不温不火,发展失速。老三的位置,也变得岌岌可危。

1

发展失速

5月23日,洋河股份举办2021年度业绩说明会。有投资者直言不讳的提出,公司如何看待行业三甲对公司的重要性和意义?

对此,洋河也坦率的承认——“前有标兵、后有追兵”,而且“白酒行业一直处于高度良性竞争的态势”,表示“公司将认真学习借鉴各兄弟酒企业的先进做法,从体制机制变革、产品品质提升、经销商梳理优化、以及组织调整激活等方面,全面推动公司持续健康发展”。

回看洋河这几年的业绩表现,投资者的担忧不无道理。

2019至2021年,白酒行业再次迎来高光时刻。各大名酒企业业绩与股价齐飞,贵州茅台(行情600519,诊股)、五粮液(行情000858,诊股)、泸州老窖、山西汾酒等均实现营收、净利润3年连涨。

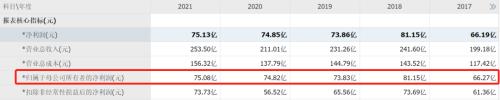

唯独洋河股份,2019年和2020年营收竟下滑-4.28%、-8.76%。2019年和2020年净利润也徘徊在73.83亿元和74.82亿元。2021年实现营收同比增长 20.14%,净利润同比微增 0.34%。

从绝对值来看,洋河股份2018年净利润81.15亿元,成为最近5年的峰值。2021年净利润比2018年还要低6.02亿元。

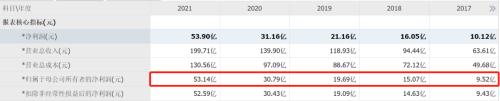

反观挑战者之一,山西汾酒最近5年可谓大黑马。2017年至2021年,营收从63.61亿元飙升至199.71亿元;净利润从10.12亿元飙升至53.9亿元。这5年,增长速度非常飞快。

另一位挑战者泸州老窖也不简单,2017年至2021年,净利润从26.02亿元增至到79.37亿元。旗下产品国窖系列更是站稳千元价格带,成为飞天茅台、五粮液之后的第三大高端酒品牌。

2022年一季报公布后,山西汾酒更是步步紧逼洋河。数据显示:

山西汾酒实现营收105亿元,同比增长43%;净利润37.1亿元,同比增长70%。仅3个月,汾酒已实现去年一半营收。

洋河股份实现营收130.26亿元,同比增长23.82%;净利润49.85亿元,同比增长29.07%。

泸州老窖实现营收63亿元,同比增长26%;净利润28.76亿元,同比增长32.72%。

面对山西汾酒咄咄逼人的攻势,洋河再不发力,“老三”的位置恐被轻易拿下。

2

渠道阵痛

我们先来看一组数据。

2019年,洋河股份的经销商数量超过10148家;

2020年,报告期内经销商数量减少至9051家;

2021年,报告期内经销商数量再次减少至8142家。

从这一组数据可以看出,这三年来洋河股份的经销商数量减少近2000家,接近20%。

5月23日年度业绩说明会上,洋河股份回应称:“经销商数量变化主要系公司围绕亲商、安商、扶商、富商原则,侧重战略性主导产品的打造,对经销商结构和布局进行优化所致。”

这还要从洋河的“深度分销”模式说起。这也是其一战成名的关键。

2009年,公司提出厂商“1+1”深度分销模式,与经销商合作,直接开发商超等零售终端。在深度分销模式下,公司很快找到了致富密码。2008年,洋河股份经销商数量为475家;到2018年,这一数字已增至超10000家。基于深度分销模式,洋河股份营收规模呈现爆发之势。

洋河的“深度分销”模式特点在于,厂家同时负责业务人员管理、网络开发、终端维护、陈列与促销执行等主要工作,而经销商只负责物流和资金流。

到2018年底,洋河已拥有近1万家的经销商、3万多名地面推广人员,5000多名销售人员。彼时,茅台、五粮液的销售人员仅数百名。

然而,2019年中报业绩爆雷后,洋河就陷入了业绩低谷。原因在于产品渠道价格体系较为透明,经销商被定位为主要负责物流的配送商,获利差价较小。部分对利润诉求较强且更有发展欲望的经销商往往容易发生脱网行为,改卖其他利润率更高的竞品。

为了挽回颓势,洋河开启了一系列改革:渠道调整,让利经销商;控货挺价,去库存;优化产品结构,提高单价;加大销售费用,提高知名度。

渠道方面,洋河重整为“一商为主、多商配称”,即一个地区由一个大经销商主导,辅以多个优质渠道商。

2021年,洋河终于重回正增长。不过代价挺大。

由于销售人员数量的增加、销售人员工资的提高以及广告费用的投入,2021 年洋河股份销售费用达到 35.44 亿元,较去年同期大幅增长 9.4 亿元,同比增幅高达 36.12%,销售费用的激增也是洋河股份增收不增利的一个关键原因。

3

“广告酒”的帽子何时摘?

在白酒圈内,洋河的口碑一直“不咋地”,甚至还有一个名号——“广告酒”。

据悉,洋河口碑的崩坏,还得从“海之蓝”这款产品说起。

2003年,洋河推出绵柔风格的蓝色经典系列,开创了以“味”为主的白酒新流派。这一系列的产品包括天之蓝、海之蓝、梦之蓝。其中海之蓝主打的是中低端市场,其凭借优异的品质、独特的香型以及出众的外观,收获了不少酒友的喜爱。

后来,有酒友反馈“酒质不稳定”了,但是找不到原因。直到后来,洋河在四川大量收购基酒的事件曝光后,“海之蓝”的口碑开始急速变坏。再后来,2017年市面上出现了大量“海之蓝”假酒,质量参差不齐,真假难辨,这一事件更是差点将洋河酒推向深渊。

5月23日,有投资者向洋河高管提问:如何改变“广告酒”的标签?

洋河股份董事长张联东表示,“新版海之蓝已启动上市导入工作,品质做了全面提升”,并得到消费者的一致好评。

据悉,新版海之蓝上市导入工作已启动,将于6月份将全面推开。

虽然董事长信心满满,但是品质好不好,还是得消费者说了算,董事长说了不算。

洋河股份旗下主要品牌有洋河、双沟和贵酒,其中洋河的蓝色经典系列是主力产品,贡献了总收入的75%以上。

中端的海之蓝急于摘掉“广告酒”的帽子,高端的梦之蓝在高端市场也是压力重重。

中国高端白酒市场目前超九成的份额被飞天茅台、五粮液普五和国窖 1573三大品牌占据。洋河股份千元以上的高端产品仅有梦之蓝M9、梦之蓝·手工班、双钩的头牌苏酒,目前都没真正起量。

留给梦之蓝的空间并不多。

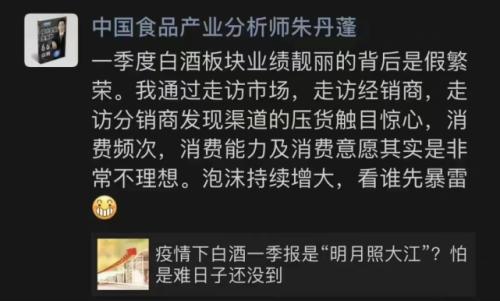

另外,此前有分析师爆料称,“一季度白酒板块业绩靓丽的背后是假繁荣”,经销商渠道压货触目惊心,消费频次,消费能力及消费意愿其实是非常不理想。

泡沫持续增大,看谁先暴雷?会是洋河吗?

相关文章

今日头条

图文推荐

精彩文章

随机推荐