离岸人民币兑美元跌破6.73关口 再创2020年11月以来的新低

来源:金融界 2022-05-06 10:31:16

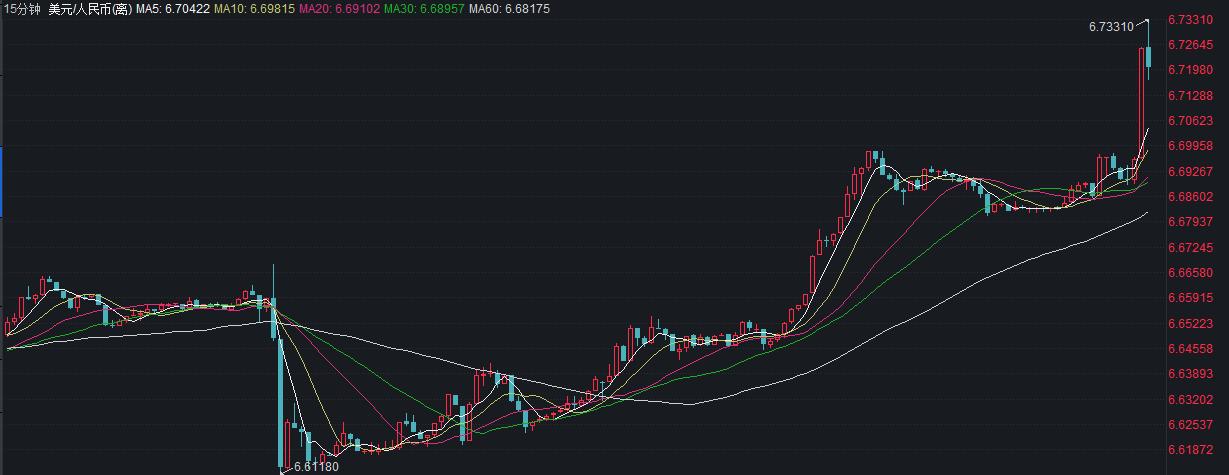

金融界5月6日消息 离岸人民币兑美元跌破6.7300元关口,最高报6.7331元,再创2020年11月以来的新低。

在岸人民币兑美元跌破6.69关口,现报6.6916,日内跌近400点。

今日早间,人民币兑美元中间价下调660个基点至6.5672元,中间价贬值至2020年11月5日以来最低。

国海证券(行情000750,诊股)研报分析表示,本轮人民币的演绎可参考2015年,存在诸多相似点:1)中美经济周期错位;2)美联储开启加息周期;3)股市赚钱效应下降。

参考2015年人民币贬值历程,不难发现,人民币的贬值可以分为三个阶段:1)资本市场资金外流;2)出口承压,贸易顺差收敛;3)贬值预期产生,进一步向企业结汇形成负反馈。

目前来看,本轮人民币贬值处于第一阶段向第二阶段切换的过程中,随着二三季度出口压力逐渐加大,人民币将继续承压。

本轮人民币的演绎还会持续多久,可以从外部因素和内部因素进行分析:外部因素:美元升值周期中,人民币往往难以独善其身。美元是全球经济的映射,全球经济弱,则美元强。2000年以来,全球经济体领先指标走弱时间平均为19个月。类比本轮,人民币的压力或将持续至2023年一季度。

内部因素:1)从政策面出发,央行对人民币兑美元汇率的合意区间似乎在6.40至6.80之间。整体来看,目前可供央行管理汇率贬值风险的工具仍较为充裕,6.80上下或将是较强“政策支撑位”;2)从技术面角度出发,接下来人民币兑美元的两个关键支撑位分别为6.74与6.84上下水平,同样也能佐证6.80上下水平是一个较强的支撑位。

银河证券:人民币贬值压力可控

1.中美利差倒挂,但美长债利率后续上行将放缓,有利于人民币汇率、利率相对稳定

4月11日中美10Y国债利率倒挂及4月19日美长债实际利率回正给人民币带来阶段贬值压力,卢布结算令加速去美元化抛售美债叠加美联储缩表加剧美长债利率上行压力。但随着美长期实际利率回正,美债主动抛售会有降低,美长债后续上行放缓。

2.人民币贬值压力可控

目前,汇率短期有一定调整压力,但相较于其他货币表现并不差;后续人民币不会过度贬值,主要三点原因:一是中国和美国、欧元区通胀差异导致的实际汇率的差异,人民币有支撑。二是俄乌战争导致的加速去美元化的背景,人民币得到更多结算支持;三是中国经济基本面,后续有望企稳,为汇率提供支撑。

3.国内股、债市场均处于相对稳定有支撑的阶段

汇率的稳定奠定国内相对稳定的流动性格局。随着疫情有效防控,政策发力,基本面将企稳,中国股市的基本风险也已经基本释放。房地产政策边际改善,地产债信用风险有望收敛。可关注相关投资机会。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐