最近两次美联储决议对比:六点不同!鲍威尔平息了对加息75个基点的担忧!美股、黄金携手逆袭

来源:汇通网 2022-05-05 10:28:56

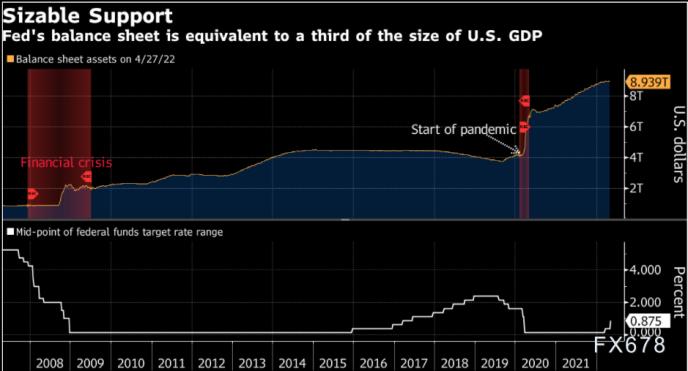

美联储进行了2000年以来幅度最大的一次加息,并暗示将在接下来的几次会议上保持这种升息步伐。为了遏制持续飙升的通货膨胀,美联储可谓祭出了数十年来最大力度的紧缩行动。

美国联邦公开市场委员会(FOMC)周三(5月4日)一致投票决定将基准利率上调0.5个百分点。美联储将从6月开始允许所持美国国债和抵押贷款支持证券到期后不进行再投资,最初阶段缩表规模为每月475亿美元,三个月后将增加至950亿美元。

美联储主席鲍威尔在记者会上表示,“通货膨胀率太高了,我们知道它造成的困难,我们将迅速采取行动将其降低,委员会普遍认为,接下来的几次会议应该继续以50基点的幅度上调利率。”

鲍威尔的讲话引发了美债和美股的上涨,他打消了市场对未来几个月可能加息75基点的猜测,称这“不是委员会在积极考虑的问题”。

继3月升息25个基点后,FOMC最新宣布上调联邦基金利率目标至0.75%-1%。

美联储周三如预期宣布加息50个基点,标志着这个全球最大的经济体加快了货币政策紧缩步伐。除了俄罗斯对乌克兰的入侵造成的不确定性,决策层的关注点还包括中国防疫封控对供应链的进一步冲击。以下为5月4日声明和3月16日声明的主要异同点。

不同点

1.经济活动

5月4日:尽管第一季度整体经济活动小幅下降,但居民支出和企业固定投资保持强劲

3月16日:经济活动和就业指标继续走强

2.通胀风险

5月4日:新增“委员会高度关注通胀风险”

入侵和相关事件正在给通胀制造额外的上行压力

3月16日:在短期内,入侵和相关事件可能会给通胀造成额外的上行压力

3.供应链

5月4日:新增“中国与疫情相关的封控可能会加剧供应链断裂”

4.加息幅度

5月4日:决定将联邦基金利率的目标区间上调至0.75%至1%

3月16日:决定将联邦基金利率的目标区间上调至0.25%至0.5%

5.缩表

5月4日:决定在6月1日开始减持美国国债、机构债券和机构抵押贷款支持证券

3月16日:预计在接下来的某一次会议上开始减持美国国债、机构债券和机构抵押贷款支持证券

6.表决

5月4日:全票通过

3月16日:JamesBullard反对,他主张将联邦基金利率目标区间提高0.5个百分点,至0.5%-0.75%

相同点

①预计继续上调利率是合适之举

②委员会力求实现充分就业和通胀率在较长时期内达到2%

③预计通胀率将回到2%的目标,且劳动力市场将保持强劲

④就业增长强劲,失业率大幅下降

⑤通胀仍然高企,反映出与疫情、能源价格上涨和更广泛的物价压力有关的供需失衡

⑥俄罗斯对乌克兰的入侵正在造成巨大的民生和经济困难

⑦如果出现可能阻碍实现委员会目标的风险,委员会将准备适当调整货币政策立场

⑧委员会的评估将考虑广泛的信息,包括公共卫生信息、劳动力市场状况指标、通胀压力与通胀预期指标,以及金融和国际动态

交易员对美联储6月以更大幅度加息的押注回落

美国3月份个人消费支出价格指数(PCE)同比上涨6.6%,是美联储目标的三倍多。越来越多批评人士称美联储之前耽搁太久,以至于很难在不造成经济衰退的情况下遏制通胀。鲍威尔本人3月初向国会承认,“事后来看,本来应该早点采取行动”。

原本投资者越来越多押注FOMC将在6月会议上进行更大幅度的加息,即75基点,这将是1994年以来单次加息的最大幅度。几位官员最近几周表示,希望“迅速”将联邦基金利率目标在年底前提高至2.5%左右,这是他们认为对美国经济大致“中性”的水平。

但鲍威尔表示,“随着时间的推移,美联储肯定有可能需要就是否应该把利率提高到对经济具有限制性的水平做出决定。如果需要更高的利率,我们会毫不犹豫的这么做”。

声明重申了之前的措辞,即“在货币政策立场适当收紧的情况下,委员会预计通胀将回到2%的目标,劳动力市场将保持强劲。”此外,声明重申美联储“预计持续上调联邦基金目标利率区间是合适的”。

由于美联储主席鲍威尔明显不愿近期内以更大幅度加息,似乎有意淡化了短期内以如此大幅度加息的想法,周三美联储政策决定公布后交易员对6月份加息幅度的预期出现回落。

在美联储周三加息50个基点后,与美联储会议日期挂钩的利率衍生品合约一度显示,6月下次会议加息75个基点的可能性为50%,不过这一走势只是昙花一现。跟6月会期对应的隔夜指数掉期合约跌回至日内低点1.36%,此前一度升至1.464%,高于加息决定于周三下午2点宣布前的水平。对全年加息幅度的预期也出现回落。

上述变动发生之际,鲍威尔在新闻发布会上谈到了这一决定。他说,“委员会普遍认为,在接下来的几次会议上,再以50个基点的幅度加息应当在选项之内,”有人认为这意味着更大的加息幅度被排除了。他还表示,75个基点的加息不是委员会“积极”考虑的事情。

联邦公开市场委员会周三一致投票决定把基准利率上调50个基点。美联储将从6月开始缩减所持美国国债和抵押贷款支持证券的规模,最初以每月合计475亿美元的速度缩表,三个月内逐步增加至950亿美元。

彭博经济学家AnnaWong,YelenaShulyatyeva,AndrewHusby,ElizaWinger等人表示,“彭博经济学家预测美联储将在未来两次会议上各加息50基点,联邦基金利率在今年最后一个季度会超过约2.5%的中性利率水平。如果按照已经公布的缩表节奏,美联储的资产负债表规模到2024年将降至疫情前水平附近”。

太平洋(行情601099,诊股)投资管理公司的首席执行官EmmanuelRoman表示,他预计美联储将在2022年底之前再加息175个基点。

Roman在米尔肯研究院全球会议的一个小组会议上发表评论称,PIMCO预测经济衰退的可能性为35%。PIMCO通常对出现经济衰退可能性的预测约为20%

与美联储会议相关的利率互换目前显示,美联储6月、7月和9月的三次会议合计加息幅度不到150个基点,这表明市场对美联储是否会再加3次、每次50个基点有些怀疑。

与9月会期对应的合约显示,美联储的基准利率将在9月会议后升至2.25%左右,这比最新决定后实际联邦基金利率可能达到的水平高出约142个基点。

CornerstoneWealth的首席投资官CliffHodge写道,这给人一种鸽派的感觉,“新闻发布会的关键要点是75个基点的可能性不存在”。

LPLFinancial首席经济学家JeffreyRoach表示,“联邦公开市场委员会近期的行动证明,市场错误地预测美联储今年会激进地大力加息。”

美联储周三利率决议和鲍威尔新闻发布会后,美元指数大跌,录得3月9日以来最大单日跌幅;美国标普500指数录得近一年来最大涨幅,亚欧股市周四也有望跟涨。现货黄金展开了反弹走势,周四(5月5日)延续涨势,回升至100日均线上方,目前最高触及1896.11美元/盎司,为三日新高。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐