招商策略:美债收益率大幅上行,A股历史分红情况如何?

来源:金融界 2022-03-29 21:22:14

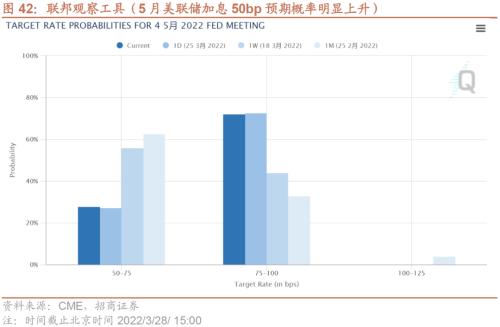

上周央行公开市场净投放500亿元,货币市场利率上行,R007与DR007利差明显扩大。股市方面,北上资金流出规模收窄,融资资金小幅净流入;新成立基金规模上升,ETF净流出,重要股东净减持规模上升,IPO规模扩大,股市流动性有所改善。从投资者偏好来看,北上资金买入有色金属、电气设备、化工等,融资净买入医药生物、电气设备、银行等;宽指ETF以净赎回为主,信息技术ETF申购较多,医药ETF赎回较多。美联储鹰派声音不断,美债收益率大幅上行,5月美联储加息50bp的预期概率明显提升。

核心观点

年报分红来袭,A股历史分红情况如何随着上市公司年报陆续披露,越来越多公司公布了年报分红计划,其中不少公司计划每股分红超过2元,也有不少公司年度计划派息规模已经超过全年净利润。2010年以来,A股整体股利支付率逐渐提高。分行业看,2019-2021年A股股息率最高的行业包括钢铁、银行、煤炭、房地产等。2021年以来,中证红利指数和高股息策略指数整体跑赢万得全A。尤其今年以来,内外因素共振导致A股波动加剧并出现大幅调整,高股息策略相比万得全A指数再度明显走强。年内高股息策略指数相比万得全A的超额收益达到14.25%,凸显了其较强的防御属性。

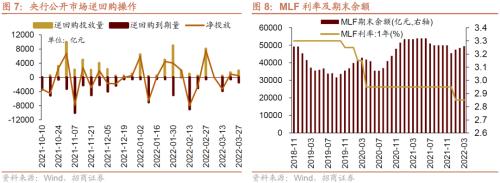

上周(3月21日-3月25日)央行公开市场净投放500亿元,未来一周将有1900亿元逆回购到期。

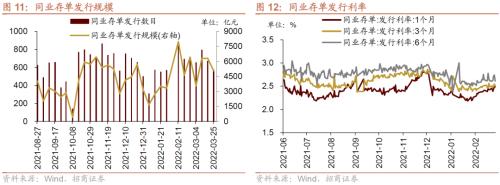

货币市场利率上行,R007与DR007利差明显扩大,季末流动性结构性紧张。短、长端国债收益率上行,同业存单发行规模下降,发行利率涨跌不一。截至3月25日,R007上行70.1bp,DR007上行15.4bp,1年期国债收益率上行5.3bp,10年期国债收益率上行0.5bp,同业存单发行规模减少1241.0亿元,1M/3M同业存单利率上行,6M同业存单利率下行。

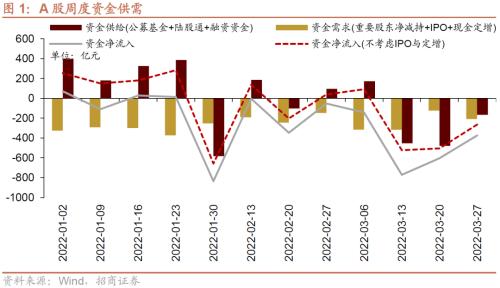

股市方面,A股市场流动性小幅改善。北上资金净流出规模收窄,净流出127.8亿元;融资余额上升,融资资金净买入4.7亿元;ETF净流出77.2亿元;新成立偏股类公募基金份额增加。重要股东净减持规模增加,公布的计划减持规模扩大。

从投资者偏好来看,陆股通净买入规模较高的行业有有色金属、电气设备、化工等,净卖出规模较高的行业是食品饮料、非银金融、公用事业等;融资资金买入较多的为医药生物、电气设备、银行等,净卖出较多的包括有色金属、非银金融、电子等。个股方面,陆股通净买入招商银行(行情600036,诊股)最多,净卖出贵州茅台(行情600519,诊股)最多;融资客大幅加仓天合光能(行情688599,诊股),卖出较多的为中国平安(行情601318,诊股)、陕西煤业(行情601225,诊股)、隆基股份(行情601012,诊股)等。宽指ETF以净赎回为主,其中中证500ETF赎回最多;行业ETF申赎参半,其中信息技术ETF申购较多,医药ETF赎回较多。净申购最高的为华夏国证半导体芯片ETF;净赎回最高的为华夏上证50ETF。

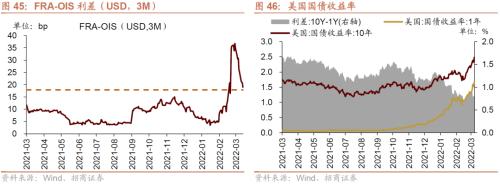

海外市场方面,美元指数回升,短端美债收益率上行,长端美债收益率上行,FRA-OIS利差缩小,人民币相对美元略有贬值。具体地,VIX指数下降3.06至20.81。美债1年期收益率上行38.0bp,10年期收益率上行34.0bp。美元指数上升0.58点。人民币外汇指数下降0.10点。

风险提示:政策支持不及预期;海外政策超预期收紧

01

流动性专题

※年报分红来袭,A股历史分红情况如何

随着上市公司年报陆续披露,越来越多公司公布了年报分红计划,其中不少公司计划每股分红超过2元,也有不少公司年度计划派息规模已经超过全年净利润。

自2010年以来,A股整体股利支付率逐渐提高。2020年报告期A股整体分红规模为15249.2亿元,股利支付率36.4%。截至目前A股2021年报告期公布的分红规模为1152.4亿元。

分行业看,股息率较高的行业主要包括银行、钢铁、煤炭、房地产等。2019-2021年A股股息率均值前三的行业为钢铁(4.0%)、银行(3.9%)、煤炭(3.4%);股息率中位数前三的分别为银行(3.8%)、钢铁(3.2%)、煤炭(3.2%)。具体到个股来说,近三年平均股息率居前的如方大特钢(行情600507,诊股)、文科园林(行情002775,诊股)、大东方(行情600327,诊股)、三湘印象(行情000863,诊股)等。

2021年以来,中证红利指数和高股息策略指数整体跑赢万得全A。尤其今年以来,内外因素共振导致A股波动加剧并出现大幅调整,高股息策略相比万得全A指数再度明显走强,年内高股息策略指数累计收益率-0.54%,相比万得全A的超额收益达到14.25%,凸显了其较强的防御属性。

02

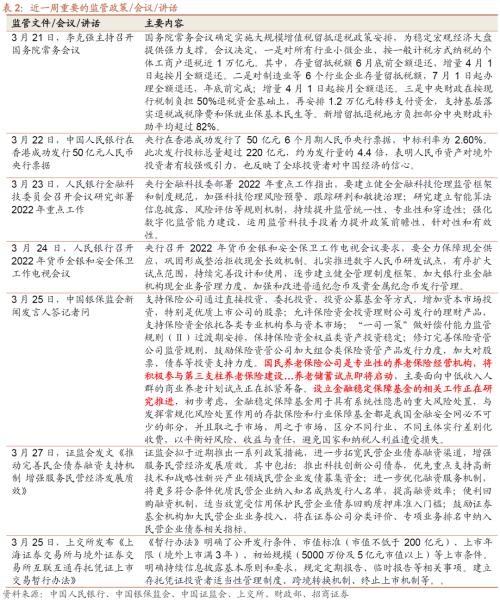

监管动向

03

货币政策工具与资金成本

上周(3月21日-3月25日)公开市场净投放500亿元。为维护银行体系流动性合理充裕,央行开展逆回购1900亿元,同期有1400亿元央行逆回购到期,未来一周将有1900亿元逆回购到期。

货币市场利率上行,R007与DR007利差扩大;短、长端国债收益率上行,期限利差缩小。截至3月25日,R007为2.88%,较前期上行70.1bp,DR007为2.22%,较前期上行15.4bp,两者利差扩大54.6bp至0.67%。1年期国债到期收益率上升5.3bp至2.16%,10年期国债到期收益率上升0.5bp至2.80%,期限利差缩小4.8bp至0.63%。

同业存单发行规模下降,发行利率涨跌不一。3月21日-3月25日,同业存单发行572只,较上期减少95只;发行总规模5064.9亿元,较上期减少1241.0亿元;截至3月25日,1个月、3个月和6个月发行利率分别较前期变化6.5bp、2.1bp、-0.3bp至2.49%、2.51%、2.61%。

04

股市资金供需

1、资金供给

资金供给方面,3月21日-3月25日,新成立偏股类公募基金43.3亿份,较前期增多13.4亿份。股票型ETF较前期净流出,对应净流出77.2亿元。全周整个市场融资净买入4.7亿元,从前期净流出转为净流入,截止3月25日,A股融资余额为15872.0亿元。陆股通本周净流出,当周净流出规模为127.8亿元,净卖出额较前期收窄39.1亿元。

2、资金需求

资金需求方面,3月21日-3月25日,IPO融资金额回升至109.2亿元,共有6家公司进行IPO发行,截至3月28日公告,未来一周将有1家公司进行IPO招股,计划募资规模51.8亿元。重要股东净减持规模扩大,净减持99.1亿元;公告的计划减持规模237.3亿元,较前期上升。

限售解禁市值为2292.5亿元(首发原股东限售股解禁762.3亿元,首发一般股份解禁120.5亿元,定增股份解禁1406.9亿元,其他2.8亿元),较前期上升。未来一周解禁规模下降至540.3亿元(首发原股东限售股解禁411.2亿元,首发一般股份解禁2.7亿元,定增股份解禁120.2亿元,其他6.2亿元)。

05

投资者情绪

3月21日-3月25日,当周融资买入额为3183.7亿元;截止3月25日,占A股成交额比例为8.3%,较前期上升,投资者交易活跃度增强,股权风险溢价上升。

06

投资者偏好

1、陆股通

3月21日-3月25日,陆股通资金净流出127.8亿元。行业偏好上,有色金属、电气设备、化工这三个行业净买入规模较高,买入金额分别为10.0亿元、9.6亿元、7.3亿元。净卖出规模较高的行业是食品饮料、非银金融、公用事业等行业。个股方面,净买入规模较高的主要包括招商银行(+8.9亿元)、紫金矿业(行情601899,诊股)(+6.5亿元)、国电南瑞(行情600406,诊股)(+6.1亿元)等;净卖出规模较高的主要包括贵州茅台(-24.6亿元)、五粮液(行情000858,诊股)(-8.6亿元)、中国平安(-7.8亿元)等。

2、融资交易

3月21日-3月25日,融资资金净流入4.7亿元。具体来看,本周融资资金买入医药生物(+25.6亿元)、电气设备(+6.7亿元)、银行(+6.6亿元)等行业,净卖出有色金属(-11.4亿元)、非银金融(-9.9亿元)、电子(-9.2亿元)等行业。个股方面,融资净买入规模较高的为天合光能(+8.6亿元)、兴业银行(行情601166,诊股)(+6.6亿元)、上海医药(行情601607,诊股)(+5.2亿元)等;融资净卖出规模较高的包括中国平安(-7.3亿元)、陕西煤业(-3.6亿元)、隆基股份(-3.5亿元)等。

3、ETF净申购赎回

3月21日-3月25日,ETF净赎回,当周净赎回13.8亿份,宽指ETF以净赎回为主,其中中证500ETF赎回最多;行业ETF申赎参半,其中信息技术ETF申购较多,医药ETF赎回较多。具体的,沪深300ETF净赎回0.2亿份;创业板ETF净赎回2.9亿份;中证500ETF净赎回8.3亿份;上证50ETF净赎回7.6亿份。双创50ETF净申购1.5亿份。行业方面,信息技术ETF净申购11.9亿份;消费ETF净申购1.0亿份;医药ETF净赎回4.3亿份;券商ETF净申购3.7亿份;金融地产ETF净赎回2.4亿份;军工ETF净申购0.3亿份;原材料ETF净赎回0.2亿份;新能源&;智能汽车ETF净申购6.1亿份。

3月21日-3月25日,股票型ETF净申购规模最高的为华夏国证半导体芯片ETF(+7.7亿份),鹏华中证酒ETF(+3.6亿份)净申购规模次之;净赎回规模最高的为华夏上证50ETF(-7.6亿份),南方中证500ETF(-4.7亿份)次之。

07

外汇市场

3月21日-3月25日,美元指数回升,人民币相对美元略有贬值。截止3月25日,美元指数收于98.81,较前期(3月20日)上升0.58点,人民币汇率指数较前期下降0.1点收于105.2点,美元兑人民币中间价上升、即期汇率上升、离岸汇率上升,分别为6.37、6.37、6.38,人民币相对美元汇率略有贬值。

另外,美元兑港币汇率有所回升,港币相对美元有所贬值。

08

海外金融市场流动性跟踪

1、国外主要央行动向

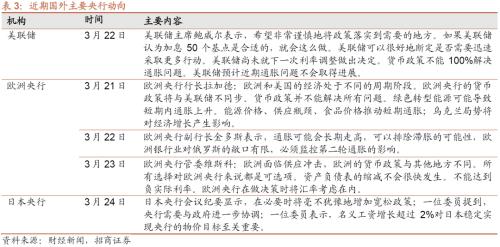

美联储主席鲍威尔表示,希望非常谨慎地将政策落实到需要的地方。如果美联储认为加息50个基点是合适的,就会这么做。美联储可以很好地断定是否需要迅速采取更多行动。欧洲央行行长拉加德表示,欧洲和美国的经济处于不同的周期阶段,欧洲央行的货币政策将与美联储不同步。欧洲央行副行长金多斯表示,通胀可能会长期走高,必须监控第二轮通胀的影响。日本央行会议纪要显示,在必要时将毫不犹豫地增加宽松政策。

2、利率

最近一周美联储总资产规模扩大。截止3月23日,美联储持有资产规模89624.74亿美元,相比前期(3月16日)扩大81.68亿美元。其中,持有国债规模57591.49亿美元,相比前期扩大8.82亿美元。

3月21日-3月25日,短、长端美债收益率上行,利差缩小,FRA-OIS利差缩小。美国1年期国债收益率上行38.0bp至1.67%,10年期国债收益率上行34.0bp至2.48%,利差缩小4.0bp至0.81%,截止3月27日,FRA-OIS利差为17.88bp,较前期(3月20日)下降7.41bp,处于2010年以来的50.15%分位

3、海外市场情绪

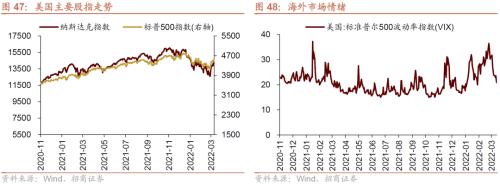

上周VIX指数回落,全周较前期(3月20日)下降3.06点至20.81,市场风险偏好改善。上周标普500指数上涨1.98%,纳斯达克指数上涨1.79%。

- END -

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐