周期股豪撒“虎年红包”!A股后市仍需警惕两大风险……

来源:国际金融报 2022-02-08 09:26:10

农历新年A股迎开门红!不过,分析人士强调,市场筑底到反转不是一蹴而就,影响市场的两大制约因素海外利率冲击和国内需求回落仍在发酵,建议节后心态乐观,操作不激进。

2月7日,在周期股强势上涨带动下,A股如期迎来虎年首个交易日的开门红行情,沪深两市3400多只个股收涨,投资者开心收下红包。

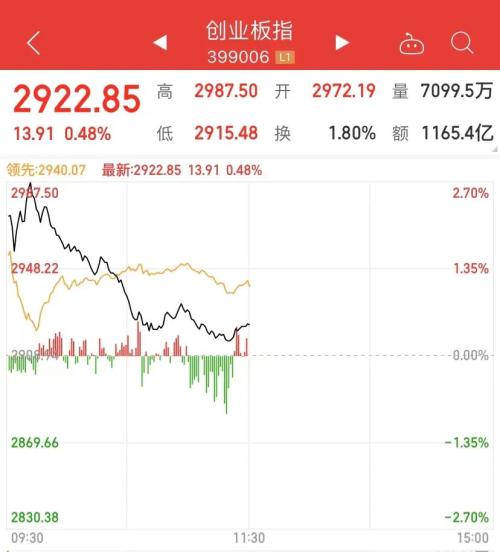

经过了2022年1月的大幅回调,投资者避险持币过春节。虎年首日,创业板指回落表现也令市场情绪担忧,高景气度的新能源、半导体、军工、医药等赛道何时止跌,又该如何进行配置?

《国际金融报》记者采访了数位分析人士,他们认为虎年首日开门红行情提振了信心,1月份压制市场的利空因素大体出尽,美联储加速紧缩已落地。以极短的时间窗口来衡量,市场处于严重的超卖状态,预计将看到一些技术性的反弹,但是存粹的技术性反弹往往转瞬即逝。投资者需关注海外利率冲击和国内需求回落风险。

周期股豪撒“虎年红包”

在油气、锂电、煤炭、水泥、基建等周期板块拉动下,A股早盘高开高走,迎来虎年首日开门红行情,投资者开心收下红包,但从回落走势来看情绪并不高。沪指全天震荡上涨,最后收跌2.03%报3429.58点;创业板指士气并没有一路高涨,盘中涨幅最高达2.7%,之后大回调,尾盘一度翻绿,最后收涨0.31%报2917.86点。

板块、个股涨多跌少,31个申万一级行业共计26个上涨,建筑装饰板块以5.99%涨幅领先全场,石油石化、建筑材料、煤炭、钢铁板块涨幅超过4%,银行、有色金属涨幅超过3%;计算机、传媒、通信、食品饮料跌幅均不超过1%。沪深两市一共3447只个股收涨,涨停股109只;1110只个股收跌,跌停股48只。

从市场交易活跃度来看,受虎年前一周A股较大幅度下跌影响,今日沪深两市成交额延续此前“避险”态度,日成交额约为8243亿元。而今日A股开门红对市场情绪有所提振。

北上资金买买买动作也提振市场信心,今日净流入55.5亿元,主要买入中国平安(行情601318,诊股)、比亚迪(行情002594,诊股);年初至今累计流入223亿元,主要买入阳光电源(行情300274,诊股)、恩捷股份(行情002812,诊股)、比亚迪、招商银行(行情600036,诊股)、中国平安、国电南瑞(行情600406,诊股)等个股。

“虎年开门红是好兆头,配置优质龙头股穿越牛熊周期。”前海开源基金首席经济学家杨德龙告诉本报记者,1月份压制市场的利空因素得到了一定的消化,美联储加息被市场所预期到,对于后市的影响逐步减少。A股市场在虎年出现开门红是一个好的兆头,牛年几乎是调整了一年的时间。这为虎年的上涨提供了一个条件。

如何理解虎年首日开门红行情?优美利投资总经理贺金龙在接受《国际金融报》记者采访时表示,虎年首日A股指数高开高走,市场分化较为严重。高开高走走势主要以成长股为主,而低价蓝筹呈震荡向上趋势。外围市场目前逐步企稳,但要注意加息预期的扰动因素依旧会存在。高景气度赛道的成长股目前尚未明朗,资金流入分歧情况下,短期内表现为避高就低,也是今日大盘表现的主流行情。在国家稳增长的政策支撑下,稳定慢涨的格局基调维持不变,调整板块经历调整后的止跌企稳,则是投资者上车的机会。

后续需注意外围风险

2022年1月份A股出现较大幅度回调,指数、板块、个股均表现“惨烈”。东方财富(行情300059,诊股)Choice数据显示,年初至今,沪指下跌5.77%,创业板指大跌12.18%。就申万一级行业而言,传媒、生物医药、电子、食品饮料等8个板块跌幅超过10%,国防军工以近18%跌幅靠前;仅有银行、建筑装饰、房地产上涨,涨幅最高不超过6%。

年初至今,沪深两市共计2077只个股跌幅超过10%,其中近500只个股跌幅超过20%。沪市“大哥”贵州茅台(行情600519,诊股)累计跌幅为8.88%,最新总市值相较于2021年12月31日蒸发近2300亿元;五粮液(行情000858,诊股)期间累计跌逾12%,市值蒸发超过1000亿元。深市“大哥”宁德时代(行情300750,诊股)今日高开低走收跌2.22%,年初至今跌幅为1.46%;比亚迪年初至今跌幅为8.85%。

2022年1月A股出现较大幅度调整的原因有哪些?东方证券(行情600958,诊股)分析认为,主因在于美联储加息预期持续发酵影响下,A股和美股新能源、半导体、医药、元宇宙等高估值赛道股估值共振调整。此外,2022年初基金发行规模的回落和一定赎回压力,也是A股调整的原因之一。

山西证券(行情002500,诊股)在研报中直言依然看好A股市场的后续表现,一方面因当前利空因素已大体出尽,美联储加速紧缩已落地,地缘政治风险全面爆发的概率较低,市场情绪进一步恶化的空间已有限。另一方面此轮深度回调的主因主要来自海外市场,我国经济基本面并未出现进一步恶化的迹象,整体流动性环境也较优,伴随着市场情绪的逐步修复,A股市场有望迎来反击。但与此同时,不确定性风险仍存,经济下行压力较大。

中银国际表示,农历新年A股开门红几无悬念,但市场筑底到反转不是一蹴而就,影响市场的两大制约因素海外利率冲击和国内需求回落仍在发酵,建议节后心态乐观,操作不激进。从全年的角度看,现阶段逆向投资要比顺势而为价值更大。从产业链的角度看,需要密切关注和布局中游制造行业。风格判断,高景气赛道方向业绩和估值的性价比凸显,受情绪和交易影响的成长方向下跌不会持续。

交银国际首席经济学家洪灏则提醒投资者应该更关注美股风险,而非潜在回报,更关心的是美股的波动将如何影响中国市场。更重要的是去识别出更大的宏观形势,宏观背景主导着更长的交易周期。值得注意的是,上证指数在2021年12月31日运行到3790点峰值,春节前收于3361点。以极短的时间窗口来衡量,市场处于严重的超卖状态,预计将看到一些技术性的反弹,但是存粹的技术性反弹往往转瞬即逝,且难以交易。

中睿合银研究总监杨子宜向《国际金融报》记者表示,中长期来看,碳中和、高端制造、科技等仍然是中国经济发展的核心主题,但经过近几年持续上涨,估值相对较高,整体持续上涨难以为继。在疫情、碳中和、经济结构转型的背景下,当下中国经济暂时性下行承压,国家“稳增长”、宽流动性、“适度超前基础设施投资”等政策有利于基建、金融、钢铁等低估值板块基本面边际改善,短期的相对风险收益比明显提升。

优选个股比赛道投资更重要

2022年1月持续回调,虎年首日创业板指高开回落,市场情绪仍存担忧。新能源、半导体、医药等板块何时止跌?银行、房地产等近期补涨板块,投资者又该如何布局?

贺金龙坚信,新能源、半导体等高景气度的高科技赛道,仍会是未来主要趋势,高景气度同时兼具高估值特性的个股,短期内的波动性会呈现出分化和回调行情,也是市场情绪必然反应。医药经历了较长时期的回调,今日有所反弹,但是量能依旧是缩量表现,可能在短期表现为企稳和反弹,但是筑底仍需观测后续的量能变化。银行、建材地产也是今天大盘上涨的主要原因之一,但从以往表现来看,银行持续性往往不强,但仍具备较强防守性。此外,投资者还需观察外围市场的宏观面变化,来对不同行业的影响和估值预期进行适当调整来去做投资决策。

“简单的赛道投资已非最优选择,优选个股比选赛道更重要,更考验投资人的研究能力和资产管理能力。”杨子宜认为,2022年将会持续出现多维度分化下的结构性机会。相较于2021年板块间的分化,2022年板块间、板块内部的分化更明显,高估值高景气的新能源汽车、光伏、半导体等赛道与低估值的基建、金融等板块,均不能简单一概而论,高估值高景气但有竞争优势和持续业绩验证个股在短暂调整后仍将继续景气,低估值无持续业绩支撑的个股仍旧难以持续上涨。因此,风格切换取决于观察周期,短期高低切换,长期仍是多维结构分化行情。

杨子宜进一步表示,正是因为板块内部分化愈发明显,与其说看好哪些行业板块,不如说看好哪些细分产业链。一是成长板块,看好在估值和增速层面具备明显比较优势的军工板块,产业链上更看好相对短期增速更快的飞机、导弹环节,同时看好长期确定性更强的军工电子信息化方向。同时继续看好绝对成长性最优、具备新基建属性的新能源汽车板块,产业链上看好行业格局明确、供需关系更优的隔膜和动力电池环节。二是地产链,看好具备更好成长空间和确定性的头部物业和消费建材企业。三是价值板块,看好调整空间和时间足够,长期确定性依旧,且政策方向有探底预期的部分科网巨头。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐