明年需要的是宽信用还是稳信用?——江海宏观债券日报2021-12-28

来源:屈庆债券论坛 2021-12-27 17:24:55

1.市场展望:

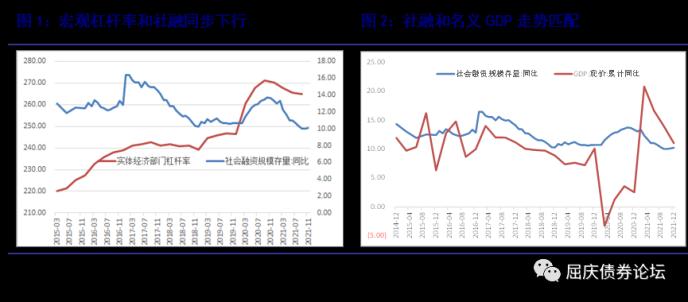

央行货币政策委员会四季度例会表示“保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定”,虽然这个表述并非新的提法,但站在年末对明年市场展望的角度,还是非常的重要,宏观杠杆率的定位就决定了明年社融究竟需要多高的增速,也就决定了政策需要放松的空间有多大。因为宏观杠杆率变化的过程,就是社融变化的过程。

回顾2021年,宏观杠杆率从2020年4季度开始下行,今年延续了下降的趋势,与此对应的则是社融增速从去年顶峰13.7%回落到10.1%的水平,并在10%之上开始底部企稳。这一过程体现出去年疫情后,政府放松了对短期宏观杠杆率的约束,允许宏观杠杆率短期内加起来来应对经济下行的压力,因此社融增速也出现了开始反弹。而到了去年4季度,经济已经没有太多的压力后,政策上也有所收紧,所以宏观杠杆率的下行也带来了社融增速的下行。

宏观杠杆率未来的定位,就决定了究竟未来社融增速是需要明显的反弹,还是就在这个位置企稳就好。

(1)按照目前的说法,宏观杠杆率要保持稳定,意味着社融在目前的位置稳定就好,并不需要大幅的反弹。

(2)社融和信贷增速都是为GDP服务的,社融要和名义GDP相匹配,经济目标决定了社融增速的变化趋势。2021年经济目标定的较低(6%以上,实际是8%以上),从年末来看,10%的社融和名义GDP基本匹配。如果2022年经济增速目标下调,将意味着合意的社融增速不用太高。即使考虑社融和名义GDP相匹配的情况下,社融也可以适度高于名义GDP增速,叠加经济下行压力较大的时候,政府也可能适度放松政策,我们估计明年社融增速并不需要太高。

因此,我们认为从政策目标上看,目前需要的是稳信用,而并非宽信用。如果对宽信用的目标并不期待那么高,那么实际上是很容易形成超预期的效果。所以从这个角度看,需要警惕一季度信贷井喷对债券的冲击。

回到周一市场,央行四季度货币政策委员会例会提到了“发挥好货币政策工具的总量和结构双重功能”,引发了市场的进一步降息降准的预期。我们认为:

(1)进一步降准降息的预期一直存在,市场基于央行的表态强化这个预期,非常合理。但关键问题是兑现的时间。一般而言,货币政策放松要看经济下行较快,通胀压力较小。而一季度信贷扩张目前还不能证伪,因此降准降息落地并不会很快。

(2)一般而言,在经济下行的初期,降息降准都会对债券形成较大的利好力量,如果到经济下行的末期,债券绝对收益率偏低的阶段,降息和降准虽然带来短期内利率的下行,也容易形成利多出尽,因为降准降息同样利好经济,持续的货币放松最终还是会改善经济的预期。

对比今年的二次降准,7月份带来的利率下行幅度远超过12月份这次,就是因为7月份经济下行速度更快,12月份经济下行速度放缓,而且7月份收益率远高于12月份。目前的收益率也处于非常低的水平,降准降息会刺激经济更快的企稳,所以要警惕降准降息兑现后的市场预期变化。

(3)从市场表现看,品种和期限之间的分化决定了市场情绪依然纠结。从股和债来看,前期是房地产龙头的股票好于非龙头,周一则是非龙头好于龙头,说明市场预期房地产板块悲观预期的修复,而不只是预期大企业的改善,表明预期的修复正在延续和深化;基建股表现不错,表明市场预期未来基建发力。因此,周一债券和周期股都反弹,前者是对宽货币的预期,后者是对宽信用的预期。债券反应的是降息降准预期,周期股反应的是悲观经济被修复的预期。

当然,这两个预期对债券是有区别的。如果只是宽货币的预期,那自然对债券是利好;如果是宽信用的预期,对债券则是利空。所以,股债反应的预期的差别,是需要密切关注。

就债券市场本身而言,也出现了分化,表现为:国债强于国开,因为此前国开下行幅度已经很大。3-5年强于短端和长端,则体现为杠杆资金的纠结,不敢做太长久期,也嫌短期利率太低。

2.周一市场策略回顾:

市场或需要提前反应一月份的预期:江海债市早盘策略(2021-12-27)

上周五海外市场多数因为圣诞节休市,主要集中在国内的信息,特别央行货币政策委员会四季度例会的信息。

第一,例会表示“发挥好货币政策工具的总量和结构双重功能”。这无疑会引发市场对进一步降准和降息的预期。但我们认为,一方面前期降准降息预期就已经客观存在;另外,即使未来可能进一步总量放松,落地也需要时间。毕竟12月份刚降准,并且下调LPR,所以政府需要观察放松的效果而定。

例会表示“结构性货币政策工具要积极做好加法”,这表明短期内,结构性政策还是为主,至于总量的放松政策,只是备选工具。

例会表示“更好满足购房者合理住房需求,促进房地产市场健康发展和良性循环”,房地产边际放松,特别是房贷的放松趋势已经形成,未来会看到房地产市场的进一步企稳。

例会表示“发挥贷款市场报价利率改革效能,推动降低企业综合融资成本”。这并非新的提法,目前LPR加点比例超过70%,如果能发挥LPR改革效能,压低加点比例,自然也会降低企业融资成本。

第二,本周市场是连接今年和明年初的过渡期。市场关注的焦点应该是明年一月份要出现的事情。而且今年利率波动较快,市场不会等到1月份再去反应一月份要反应的事情和预期。那么1月份的预期是什么?

(1)信贷井喷的预期。最近票据利率的问题引发了市场对贷款需求较低的预期。但恰恰因为贷款需求较低,1月银行还是要抢夺好客户,所以在经济下滑的阶段,1季度贷款占比反而不低。而且明年积极财政政策也要发力,所以需要警惕一月信贷爆发。而这个目前市场无法证伪,一旦有这个担心,市场也要提前应对,那就是降低债券的仓位和久期。

(2)财政和地产的放松,这是信贷扩张的抓手。这同样在1月份是无法证伪的。

因此,本周的市场取决于机构对1月份上述2个关键问题的预期,需要警惕信贷反弹,财政发力,地产放松带来的市场冲击。至于总量放松的预期,虽然客观存在,但兑现时间或要等待一季度经济情况高低而定;而且即使兑现,在一季度宽信用的预期下,降息或带来短多长空的结果。目前收益率较低,禁不起任何一个利空的冲击。

货币总量放松的预期增强:江海债市午盘策略(2021-12-27)

周一早盘利率明显下行,市场对货币总量放松的预期增强,带动利率下行。具体而言,国债强于国开,因为此前国开下行幅度已经很大。3-5年强于短端和长端,则体现为杠杆资金的纠结,不敢做太长久期,也嫌短期利率太低。

股市方面,以房地产,煤炭,建材为代表的周期股表现较好,反应了市场对房地产边际放松,基建发力的预期。看起来,股债反应的预期有差别。

数据方面,11月份工业企业利润同比增长9.0%,增速较上月回落15.6个百分点,两年平均增长12.2%。具体看,由于11月份煤炭等大宗商品价格回落,采矿、原材料行业对利润增长的拉动作用有所减弱。处于中下游的装备、消费品制造业对工业企业利润的贡献增加,利润占比明显上升,上下游利润分化现象有所缓解。从这个角度看,伴随着PPI的高位回落,工业企业利润会更为均衡。

短期内市场交易货币总量放松的预期具有合理性,但也需要考虑兑现的时点。午后继续关注股市的波动和资金面的变化,10年国债和国开都再度回到前期低点,能否向下突破,也会影响市场情绪。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐