先立后破格局逐渐形成 经济小回暖特征延续——12月宏观经济形势分析及展望

来源:光大信托 2021-12-23 16:22:31

经济承压下仍表现“小回温”特征,结构问题仍然突出

从最新的宏观数据看,经济运行有所好转,但当前经济结构仍表现为不均衡,主要表现为供给好于需求,外需好于内需。生产端延续回暖,工业增加值延续回升,PMI重回扩张区间,能耗双控纠偏的背景下,能源生产显著加速,下游生产意愿有所增强。需求端,消费在疫情扰动叠加去年高基数下表现不佳,双十一对消费的提振明显弱于往年。固定资产投资方面制造业仍发挥支撑作用,基建投资方面政府债发行提速,但因压实项目质量要求、项目用途调整时滞、终生追责影响地方政府投资意愿,叠加年底天气因素等发力难度较大,地产投资在政策纠偏后有所回暖。对外贸易方面,进出口数据超出预期,但价格仍是主要贡献因素。

从宏观调控角度看,“先立后破”的格局逐渐形成,能耗双控此前“一刀切”的政策被纠偏;地产去金融化主线不变但短期更追求市场稳定,满足地产行业合理的融资需求;年内执行偏紧的财政政策,2022年发力将会适当靠前。12月中央经济工作会议对稳增长提出了较为明确的要求,2022年一季度大概率将开启宽信用,经济有望实现“开门红”。

总体来看,内需仍偏弱,外需对于供给有一定支撑,受此影响经济先行指数仍在缓慢下行,经济增长压力不容忽视,前期政策纠偏以及近期降准等跨周期和逆周期调控政策落地,有利于为经济增长蓄力。

能耗双控纠偏,稳价保供促使工业生产延续回暖

11月工业生产同比读数延续小幅回升,工业增加值同比增速较10月上升0.3个百分点至3.8%。从工业三大生产门类来看,采矿业、电热水业依旧是工业生产回暖的主要带动者,采矿业同比增速为6.2%,前值为6.0%,电热水同比增速为11.1%,前值为11.1%。两者维持高位与能耗双控纠偏相关,在国家加大能源保价稳供的背景下,能源产业生产加速显著。制造业同比增速为2.5%,较上月小幅提升0.4个百分点,仍保持在低位,但已有回暖迹象。从结构上看,高技术制造业继续领跑,11月高技术产业同比增速为15.1%,远高于行业整体的3.8%。从细分行业看,工业生产链下游生产意愿整体有所回升。主要是能耗双控一刀切纠偏及保价稳供成效显著,原材料价格下跌带动下游企业利润空间有所恢复。

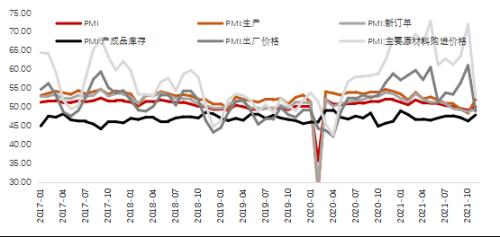

制造业PMI重回扩张区间,服务业小幅回落,生产端经济运行边际改善。11月制造业、非制造业PMI为50.1%、52.3%,较上月分别变动0.9、-0.1个百分点,其中制造业PMI时隔2个月重回扩张区间,是3月以来的首次企稳回升。供给端,11月PMI生产指数52.0%,较上月大升3.6个百分点,重回枯荣线以上,主因电力紧张缓解、原材料价格明显回落、制造业产能加快释放,其中造纸、交运设备、电气机械等行业生产加快;需求端,11月PMI新订单、新出口订单指数分别较上月升0.6、1.9个百分点;整体看,外需好于内需、供给好于需求。随着供给修复、上游价格回落,“类滞胀”特征已有所减退,但仍需注意需求端回暖尚不明显,经济压力仍然较大。

图1:11月价格显著降低,生产出现小回暖

资料来源:WIND,光大信托研究院

进出口超预期,消费受疫情扰动

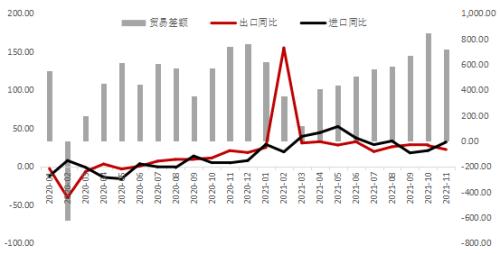

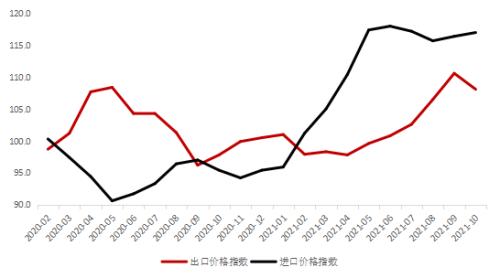

进出口方面,出口和进口同比增速分别为22.0%和31.7%,均高于市场一致预期。今年以来,出口强韧性的主要原因为外需对出口有较好的支撑;进口方面内需有所拉动,能源进口出现较强回暖,释放经济回暖信号。仍需注意,进出口的增长中价格仍是核心支撑,11月出口价格指数108.1,同比增长10.5%;进口价格指数更是位于110以上,4月至今进口价格指数已连续7个月位于110以上。向后看,出口仍有韧性,贸易顺差预计仍将维持高位,但因去年同期基数较高,对经济的实际拉动可能有限。

图2:进出口超预期,贸易顺差仍处高位

资料来源:WIND,光大信托研究院

图3:进出口价格指数尚在高位,价格仍为进出口主要贡献因素

资料来源:WIND,光大信托研究院

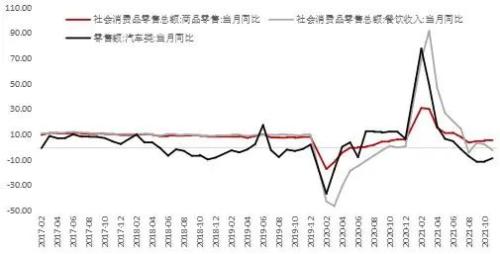

消费方面,11月社会消费品零售总额为41043亿元,同比增长3.9%,两年平均增速为4.4%,较前值下降0.2个百分点。受疫情反复影响,社零增速有所回落,餐饮等高社交属性服务类消费下降,必选消费、汽车消费均有所回暖,地产销售数据有所上升,但对家居、家电等地产后周期消费的传导仍需时间。向后看,消费复苏仍面临疫情因素的制约。12月多地疫情反复,新型毒株Omicron带来不确定因素,疫情防控措施升级或仍对线下服务消费进行扰动,预计12月消费仍将处于慢修复状态,重点关注汽车零售能否出现明显回暖。

图4:餐饮消费回落,汽车零售有回暖趋势

资料来源:WIND,光大信托研究院

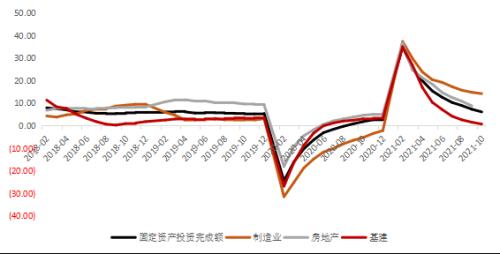

固定资产投资增速再回落,制造业是支撑固定资产投资的核心动能

固定资产投资同比增速继续回落,1-11月全国固定资产投资(不含农户)同比增长5.2%,较前值回落0.9个百分点。

一是房地产投资两年平均增长6.4%,较前值降低0.4个百分点,部分原因在于上年同期基数抬高,但当月增长势头较弱是更为重要的拖累因素,直接原因是当月房屋新开工面积累计增速连续第五个月同比负增长,且降幅持续扩大。从经济发展主线来看,“去房地产化”已成为趋势,房地产调控的长效机制正持续发挥作用,经济发展核心动能正逐步转向制造业。值得注意的是,年内经济运行面临压力较大,从近期系列会议传达的政策基调看,短期内房地产市场维稳诉求较强。中央经济工作会议中提出要加快发展长租房市场,推进保障性住房建设,支持商品房市场更好的满足购房者的合理住房需求。从宏观角度看,短期内地产市场平稳健康发展是主旋律,2022年对地产投资的预期不必太过悲观。

二是基建投资同比增长0.5%,当月同比增速-3.6%,下半年专项债资金后置集中发行并未带来基建增速的大幅走强。12月中央经济工作会明确“先立后破”的政策节奏,此举将修复大宗商品供需不匹配的问题,使价格回落,也将逐步降低对基建的扰动。但年内影响仍然有限,叠加年底施工受区域、天气因素扰动较大,12月发力难度仍然较大。2022年财政政策大概率将前置发力以稳定经济增长,叠加大宗商品价格大概率回落,掣肘基建发力的因素被扫除,2022年Q1基建发力可期。

三是制造业投资同比增长13.7%,两年平均增长3.8%,维持高位。年内制造业投资动能将依然保持强势,支撑固定资产投资。需要注意的是,今年以来经济在摆脱对房地产的过度依赖上取得了一定成效,发展资源向制造业倾斜。但房地产与制造业两者之间的上下行速度并不均衡,幅度差距较大,短期内表现为经济下行压力的增加。展望未来,房地产市场维稳诉求增强,投资可能部分回流地产,后续制造业投资预计将会有小幅下降。

图5:制造业是固定资产投资的主要支撑

资料来源:WIND,光大信托研究院

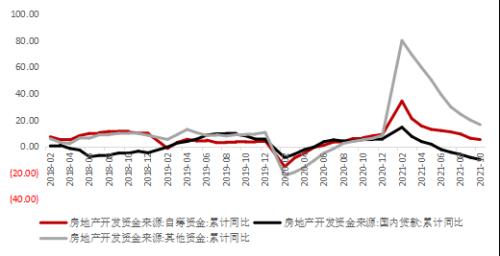

图6:房地产开发资金持续回落,但斜率有所好转

资料来源:WIND,光大信托研究院

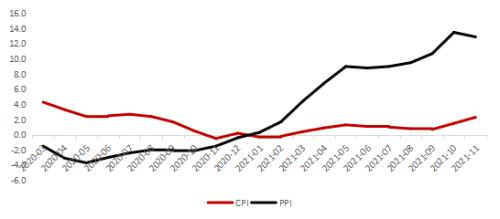

CPI破2,PPI—CPI剪刀差收窄,通胀潜在风险有所降低

11月CPI同比增速上行至2.3%,较10月增速上行0.8个百分点,环比上涨0.4%,较前值有所降低。11月PPI同比增速回落至12.9%,较前值下降0.6个百分点,环比增速为0%。

CPI上行至2.3%,但更多是基数较低导致,食品对CPI的拉动不及预期,非食品项拉动有所减弱。在食品方面,冬季消费旺季叠加养殖户惜售压栏,11月猪肉环比上行12.2%,对食品项由拖累转为拉动,但保供政策下蔬菜的供给端约束明显放缓,环比涨幅大幅回落9.8个百分点至6.8%,是食品项涨幅回落的主要原因。在非食品方面,能源消费品对非食品项的支撑作用减小。进入12月,猪肉价格保持平稳,蔬菜价格稳中有降,农业农村部也表示,猪肉价格还将维持当前水平,大幅上涨可能性不大,非食品方面对CPI的带动也趋于减弱。在12月基数抬升的背景下,预计CPI增速可能有所下行。

生产资料对PPI的拉动明显减弱,11月PPI同比见顶回落,下行至12.9%,环比为0%。生产资料对PPI的拉动快速回落,生活资料涨幅略有走扩,但对PPI影响相对较小。进入12月,油价有所回升,国内煤价维持平稳,在国内稳价保供措施继续发挥效果,海外供应链逐步通畅的情况下,PPI同比已易下难上。

图7:PPI—CPI剪刀差收窄

资料来源:WIND,光大信托研究院

社融增速企稳

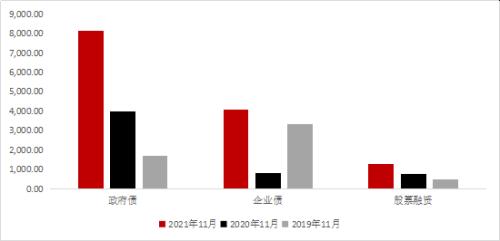

11月新增社融2.61万亿,同比多增4786亿元,政府债券融资同比多增额扩大至4158亿元,企业债券同比由少增转为多增3264亿元。11月份新增人民币贷款1.27万亿元,同比由上月的多增转为少增1605亿元。M2同比增速由升转降至8.5%,M1增速小幅反弹至3%,结束此前连续9个月的下行态势。M2—M1剪刀差有所缩小。11月社融读数中,对实体贷款新增为1.3万亿,同比少增2309亿,为主要拖累项,其主要原因是资管新规过渡期即将到期,表外融资规模继续收缩。政府债表现亮眼,专项债如期发行完毕,融资端明显回暖。11月新增人民币贷款低于预期,居民中长期贷款继续走强,同比多增扩大至772亿元,反映在前期地产调控政策从紧的基调缓和下,房地产的合理融资需求得到满足,融资端改善预示着地产销售端或将逐渐企稳。企业部门中长贷同比少增2470亿元,出现大幅减少,票据融资仍是企业贷款的主要拉动项。

图8:11月政府融资回升显著,高于往年同期水平

资料来源:WIND,光大信托研究院

政策发力适当靠前,经济稳增长成为短期主要任务

12月中央经济工作会议指出,在充分肯定成绩的同时,必须看到我国经济发展面临需求收缩、供给冲击、预期转弱三重压力。会议对明年的经济工作定调为“稳”,要求稳字当头、稳中求进,且要求政策发力适当靠前。迎接二十大背景下,“坚持以经济建设为中心”被重提,意味着经济稳增长成为明年的重要任务和硬要求。

其一,财政政策将更加积极,且将适度提前。中央经济工作会议指出,“积极的财政政策要提升效能,更加注重精准、可持续”,并提出“要保证财政支出强度,加快支出进度;实施新的减税降费政策”。预计2022年财政支出进度将加快,结合11月24日国常会要求“按照资金跟着项目走要求,梳理明年专项债项目和资金需求”项目储备提前的动作看,明年财政政策大概率将会前置。在严肃财政纪律、坚决遏制新增隐性债务的要求下,地方政府推进基建发力较难持续,发力大概率主要集中于一季度。

其二,货币政策稳中偏松,财政货币政策联动组合发力。中央经济工作会议指出“稳健的货币政策要灵活适度,保持流动性合理充裕”,“灵活适度”的表述出现在对2016年、2020年的货币政策部署中,都对应着宽货币、宽信用的年份,意味着2022年货币政策降准、降息的空间均已打开。值得注意的是,会议新增“财政政策和货币政策要协调联动,跨周期和逆周期宏观调控政策要有机结合”,指向2022年财政和货币政策组合发力的概率较高,货币政策大概率将配合地方债发行形成合力。

其三,货币政策结构性特性明显,定向宽信用将进一步发力。有质量的宽信用的方式促进实体经济恢复活力是主要手段,根据中央经济工作会议,小微、科技、绿色是明年货币政策支持的主要方向,也是结构性调控的重点。12月16日央行召开金融机构货币信贷形势分析座谈会,提出“要加大跨周期调节力度,统筹考虑今明两年衔接,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配”。我们认为“流动性合理充裕”更多体现在宽信用层面,结合今年碳减排支持工具的推出,预计明年面向小微、科技、绿色企业的融资支持将成为主要宽信用方式。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐